8月16日,迎驾贡酒发布2024年半年度报告,报告显示,今年上半年公司实现营收37.85亿元,同比增长20.44%;实现归属于上市公司股东的净利润13.79亿元,同比增长29.59%,这一成绩单可圈可点,迎驾贡酒继续稳坐徽酒“榜眼”之位。

白酒行业市场整体保持下行趋势,迎驾贡酒反而逆势反超,业内人士认为,其“高端化”策略显然发挥了重大作用。

尽管如此,“迎驾贡酒已经错过了最好的全国化时机,一定程度上也推迟了跨越百亿终点线的进度。”文轩智库专家、白酒营销专家肖竹青分析认为。

1

上半年营利双增超20%

上半年,迎驾贡酒量价齐升,白酒业务在营业收入、利润、销量上均实现了增长。

数据显示,上半年公司营业收入为37.85亿元,同比增长20.44%;归属于上市公司股东的净利润为13.79亿元,同比增长29.59%。

Wind数据显示,分季度看,公司第一季度、第二季度分别实现营业收入23.25亿元、14.61亿元,同比增长21.33%、19.04%,实现归属于上市公司股东的净利润为9.13亿元、4.66亿元,同比均实现超过20%的增长。国金证券指出,迎驾贡酒第二季度利润超过预期。方正证券指出,迎驾贡酒今年第二季度业绩增长超过预期。

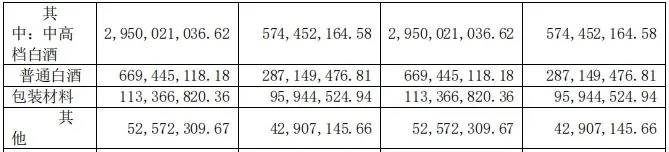

分产品档次来看,第二季度,公司中高端产品增长速度快于普通白酒,收入结构中,形成了中高端白酒驱动为主。以洞藏系列、金星系列、银星系列为代表的中高端白酒实现销售收入10.69亿元,以百年迎驾、糟坊系列为代表的普通白酒实现销售收入3.13亿元。而上期中高端与普通白酒分别实现销售收入8.55亿元、2.94亿元,两大档次白酒分别同比增长约25%、6%。

分渠道来看,公司在经销渠道上表现更出色。公司上半年在经销渠道营业收入为33.62亿元,直销(含团购)渠道实现营业收入2.57亿元。

分区域看,今年第二季度,省内、省外分别实现营收9.16亿元、4.65亿元,同比分别增长约23%、15%。报告期末省内、省外经销商数量分别为779个、644个,分别实现净增长29家、4家。

2

中高档产品是业绩增长“引擎”

今年上半年,消费市场整体依旧呈“弱复苏”状态,库存高企、动销艰难充斥着上半年,给不少企业带来巨大压力。《2024白酒中期研究报告》中显示:2023-2024年白酒行业强集中、强分化的发展态势愈发显著,产业结构持续向更优化的方向迈进,酒类消费进入理性时代,消费增长动力减弱,市场进入转型期。

在此背景下,迎驾贡酒上半年营收和净利润实现两位数双增长,不仅向行业展现出名酒的抗风险能力,也凸显企业的稳健经营策略取得良好效果。

迎驾贡酒上半年继续稳定增长的背后,中高档产品成为营收增长的主要驱动力。

财报显示,2024年上半年,迎驾贡酒中高档产品实现营收29.5亿元,与同期相比增长24.53%,中高档产品在迎驾贡酒上半年营收中已接近八成。

中高档产品中,迎驾贡酒2015年推出洞藏系列,经过多年的市场培育,该系列已经成为迎驾贡酒营收增长的动力,尤其以洞6、洞9为代表的主销产品在安徽市场形成一波消费风潮。

淘宝官方旗舰店显示,洞藏系列单瓶到手价在150元—600元之间;而金星系列(520ml*6瓶)折后价约570元,每瓶约95元;银星(520ml*6瓶)折后价为432元,每瓶约72元。

相较于安徽白酒老大古井贡酒,迎驾贡酒的中高端产品线目前仅靠洞藏系列支撑。上半年公司毛利率为73.57%,同比上升约2.6个百分点。高档产品布局不足,致使迎驾贡酒营收规模虽在近年跃升至安徽省第二,但毛利率水平仍处于“徽酒四杰”中的第三。去年其毛利率为71.37%,口子窖为76.48%,古井贡酒为79.07%。

另,迎驾贡酒公司所定义的“中高档白酒”分类中,除了洞藏系列,还有金星系列和银星系列。从消费者到手价来看,后两个系列的单瓶均价在100元以下,但一般市场所指的中档酒价格区间在100元—300元/瓶。

3

“走出安徽”依然困难重重

地区方面,迎驾贡酒在稳抓省内市场的同时也在扩展省外市场。分地区来看,安徽省内市场依然是迎驾贡酒绝对的主力市场。今年上半年公司在安徽省内实现销售收入26.86亿元,同比增长27.58%,超出整体营收增速,这也导致迎驾贡酒的省内市场占比提升至74%。

除了省内市场,全国化、高端化也是徽酒的共同目标。国投证券在白酒行业研报中指出,2017年安徽白酒市场规模约250亿元,2017年—2021年期间的年复合增长率约8.8%;2022年—2023年市场增速显著放缓,复合增长率为4.2%。

预计安徽省内的白酒市场规模约在300亿至400亿元,公司省内营收“天花板”约100亿元。而且,徽酒市场严重“内卷”,高端市场被古井贡酒占据,且“茅五泸”等一线名酒渠道下沉,正逐步进场抢地盘,省内竞争无疑将更加激烈。将“百亿营收”作为企业经营愿景的迎驾贡酒,也不甘心只固守本土阵地。

在未来,迎驾贡酒将继续以江苏、上海等长三角城市群为核心,持续推进湖北、河南等重点版块市场建设,加快京津等城市直营公司发展,开发江西等泛区域机会市场。

不过,作为典型区域酒的迎驾贡酒在茅五泸洋汾等一线名酒渠道下称的存量市场竞争中,“走出安徽”依然困难重重。

迎驾贡酒容易陷入一种恶性循环,肖竹青认为:“当下的百亿是一个全国化酒企的起步标准,在百亿规模上,再做全国化才会有可持续发展的资源、费用、人才、团队支撑。”

4

完成百亿目标可能性低

作为迎驾贡酒酒体和产品的总设计师,星级系列迎驾贡酒、百年迎驾、迎驾之星、迎驾贡酒年份酒等产品,都由倪主持开发。

在安徽,迎驾贡酒与古井贡酒、口子窖和金种子酒,并称为“徽酒四杰”。

有人把倪永培和口子窖董事长徐进,并称为“安徽两大白酒王”。

过去一年,董事长倪永培做强中高档产品,豪掷62亿扩产,卖力走出大本营安徽,向着百亿目标迈进。

“2024年,是迎驾贡酒销售公司冲击百亿,至关重要的一年。”倪永培逐步推动洞藏业务及人员独立,聚焦安徽、江苏、上海核心市场,拓展华中、华北等重点市场和机会市场。

截至今年二季度末,迎驾贡酒省内经销商数量为779个,省外为644个,经销商数量相差135个。2024年第一季度末,迎驾贡酒省内、省外经销商数量分别为750个、640个。省内、外经销商数量差距有进一步拉大之势。业内人士表示,相比于古井贡酒是“老八大”名酒,迎驾贡酒在底蕴上明显要弱一些,未来其在安徽省内市场或面临一定的天花板。

合同负债是酒企业绩的一个重要参考指标,显示了一家酒企的持续增长潜力。截至今年6月末,迎驾贡酒合同负债(预收商品款+未结算折扣)为4.62亿元,下滑了37.04%。可以预期,接下来的业绩增长或有所减缓。

|观察员 陈云 审校 刘晓玲

|声明:文轩新闻为商业研究机构,通过发布行业观察文章、调研报告、白皮书和举办论坛、研讨会等形式,与用户分享文轩新闻的商业洞察力,帮助他们预见行业发展趋势,判断和寻找机遇、制定发展计划和实施标准,以应对变幻的市场环境,创造最大商业价值。

文轩新闻及所属公司其资讯来源及/或其他第三方数据供应商均竭力确保所提供资讯的完整和准确,但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任(不管是否侵权法下的责任或合约责任又或其他责任),所有信息仅供参考,用户使用信息须谨慎并核实。

文轩新闻所属公司对“文轩新闻、文轩财经、文轩智库、文轩优选、THINKER.WIKI”等文字或形象均进行了商标或版权注册保护,并用于旗下包括但不限于网站、APP、即时通讯、各类线下线上产品,以及论坛会议活动,为公众以及文轩新闻用户提供服务。

本文作者可以追加内容哦 !