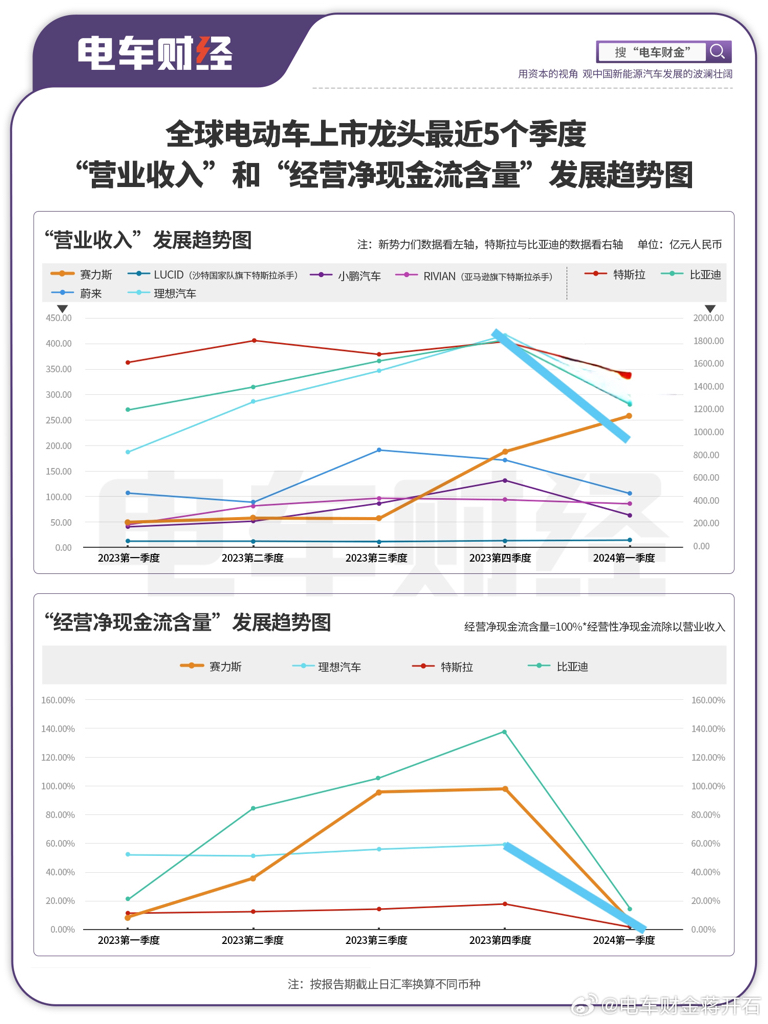

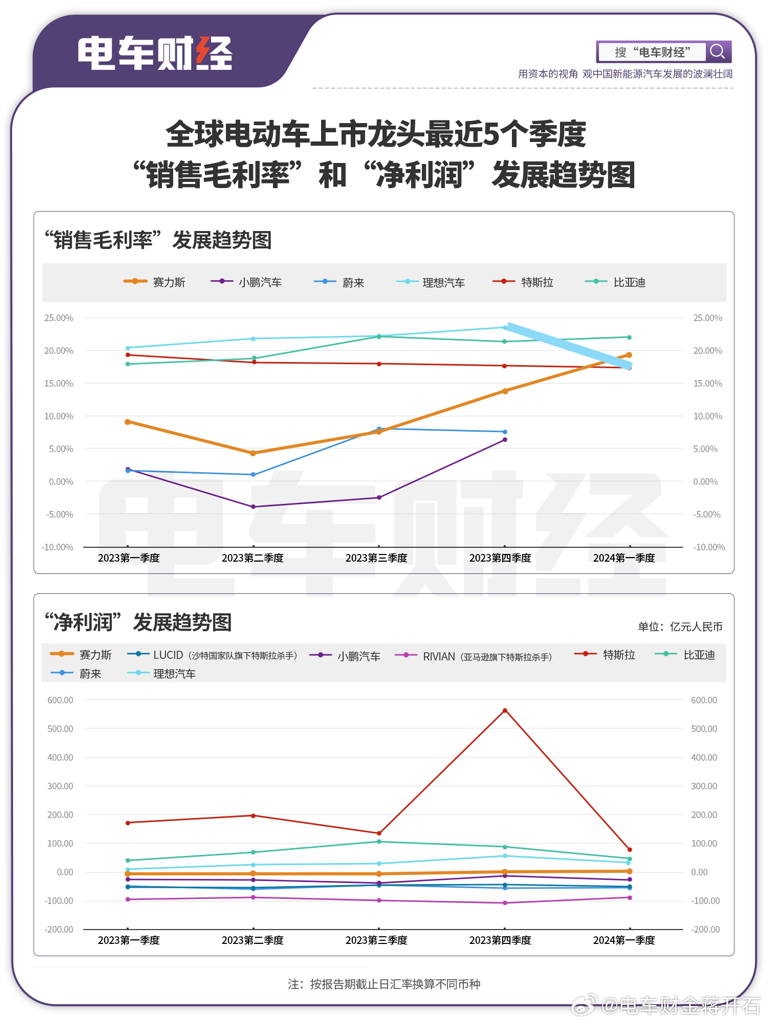

从“营收、毛利率及营业利润”看增程赛道:

如图1:2024年1季度赛力斯营收(黄线)265.6亿元,已【高于】理想(粗蓝线)的256亿元

如图2:同期赛力斯毛利率(黄线)为21.5%,【也已高于】理想的20.6%。

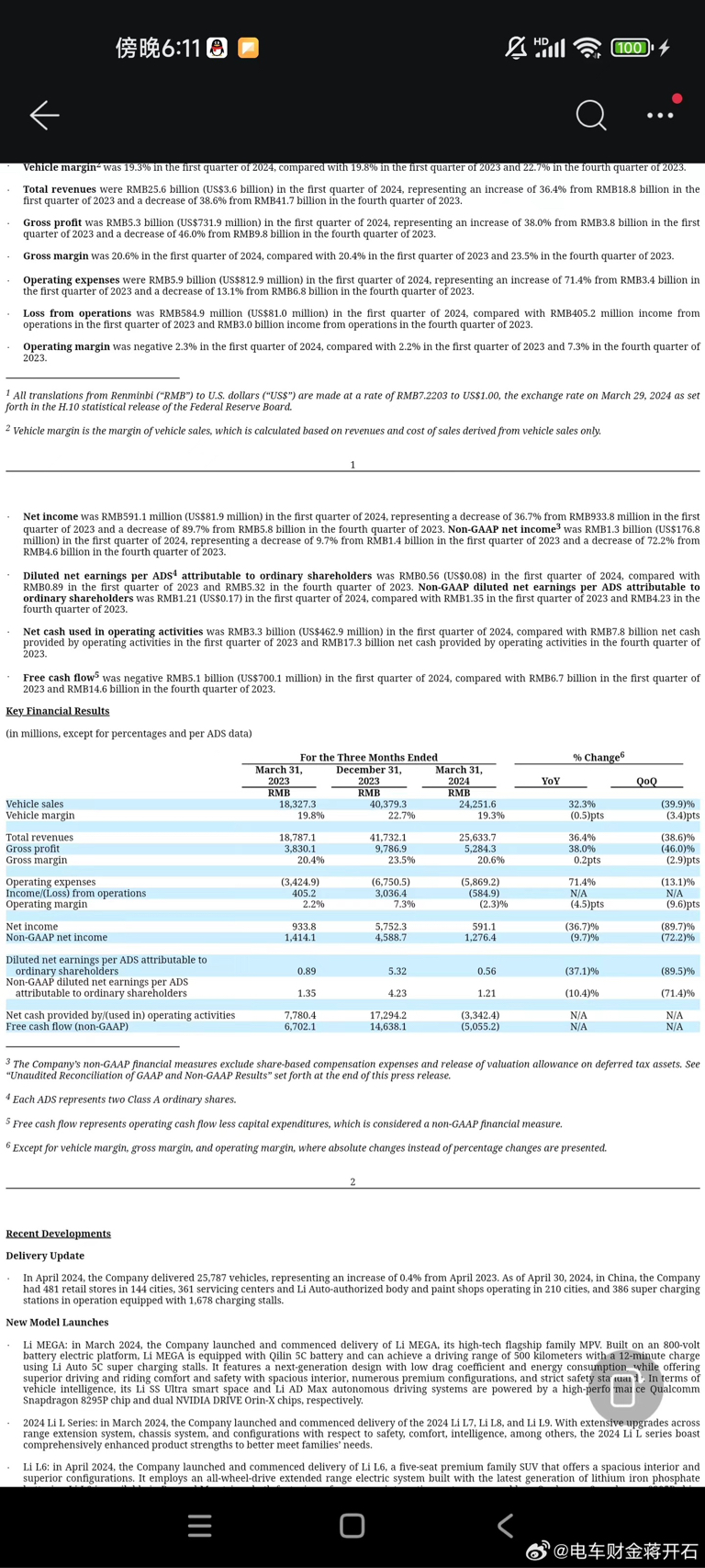

如图3:理想同期【营业利润为-5.85亿元】,因为账面现金较多,理想投资理财收益较大,才使得净利润转正。

VS

而同期赛力斯【营业利润为正的3.13亿元】

…………………………………………………

如果按照第一季度的营收线性外推。

那么新王赛力斯现在的动态市销率才1.4倍

VS

而理想动态市销率1.6倍

从上述角度来看,在A股的新王赛力斯居然比在港股的理想还便宜!!!

之前我们反复预测:增程格局要变天了

现在我们已经看到:增程格局已变,赛力斯王

#赛力斯大涨逻辑是?能否持续?# $赛力斯(SH601127)$

追加内容

本文作者可以追加内容哦 !