关于成长性我们关注最多的是成长的结果,比如:

这家公司今年中报收入利润增长了多少;

这家公司的日活月活用户增长了多少。

如果能进步一考虑成长的驱动力,那似乎就把分析更进一步了。

比如,小北原来在文章里提到的跟着公司公告学习分析企业的成长性。

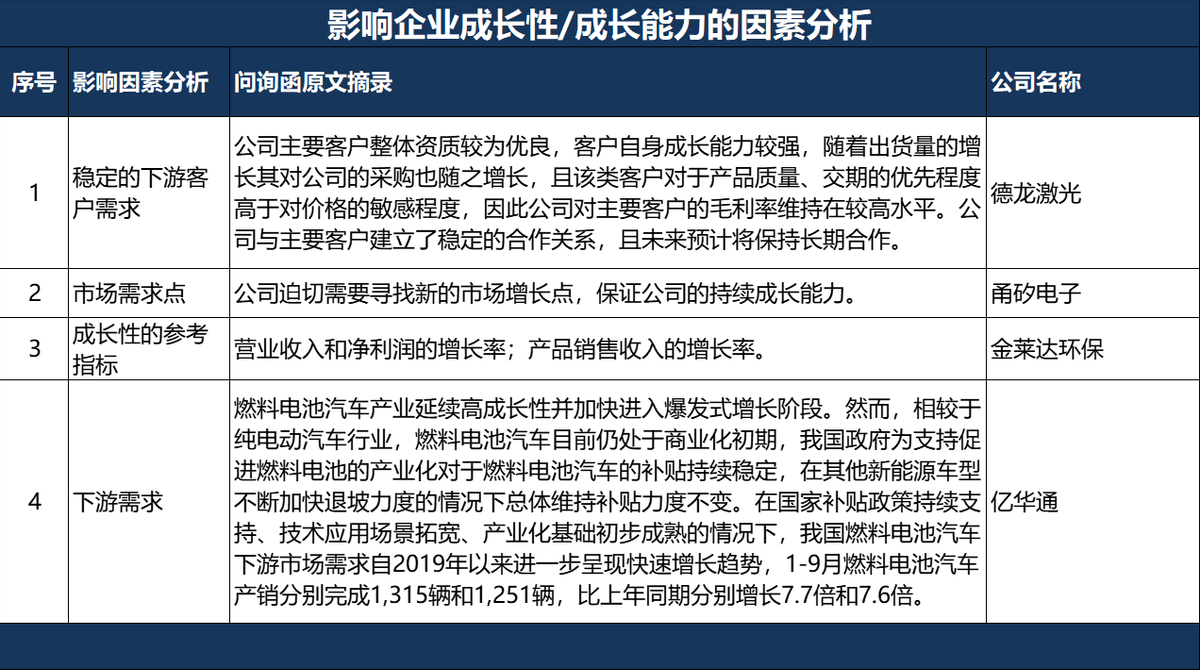

下图是根据“同花顺iFinD”整理出来的影响到企业成长能力的因素。

关于如何描述一家公司的成长性?

主要看三个指标。

营业收入同比增长率;

净利润同比增长率;

以及不同产品销售收入的同比增长率。

金莱达这家公司在描述自身成长性的时候,还跟同行企业做了对比。

这个方法值得借鉴,并可应用于生活工作当中:

如何向老板证明自己的工作做得好?

当然不能只把自己的业绩报告给他,

最好同时将可比同事的业绩同时报告给他。

(如果你不怕老板把你的报告转发给你的同事)

好与不好,都是比较出来的。

但是上述对成长性的分析忽视了一个重要的问题,那就是成长是有代价的,成长也要讲究投入产出比。

举例来说:

有的企业可能今年收入增长了20%,但是它支撑这20%的收入增长所投入的钱,可能已经超过了20%的收入增长额。这样的话,这个增长的投入产出比并不高。

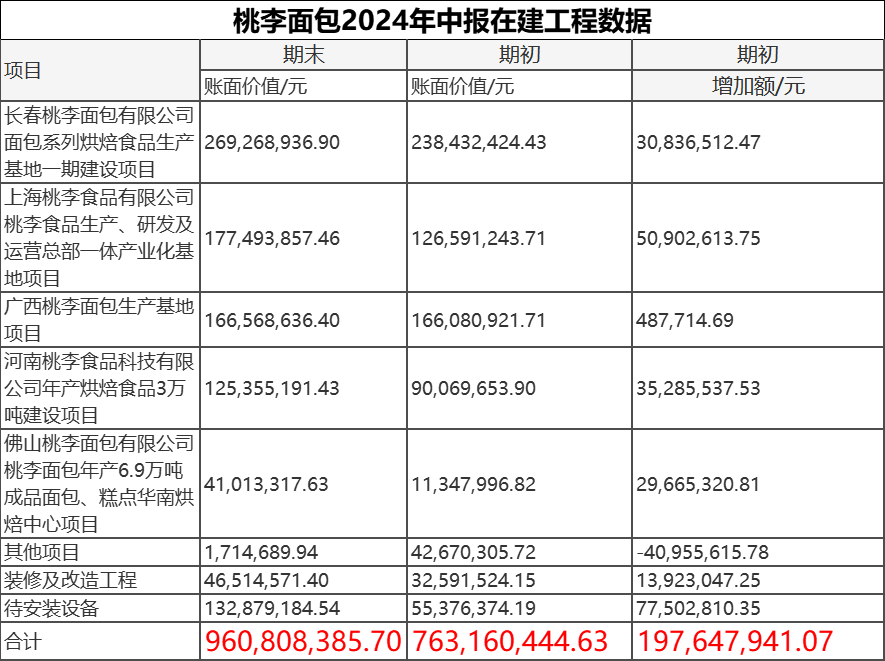

虽然老是拿着桃李面包举例子并不好,但一时也想不到别的例子。

今年上半年桃李面包:

营业收入减少了1.86亿元,同比下降5.79%;

在建工程新增投资1.98亿元。

财务费用达到了1600万元,这是公司借款的成本,也属于公司的投资成本。

因此,从投入产出比的角度看,我们并没有看到桃李面包的资金投入有一个正反馈,况且,投资(扩大产能)使用的一部分资金来自于负债,而负债是有成本的。

从选择企业的角度看,我们希望找到资本开支少,但是仍能够保持收入利润增长的企业。

再退一步,我们希望找到即便企业存在资本开支,但我们也希望它投入资本的回报率,能够高于它的资本成本。

其实这个思路也可以帮我们排除企业。

A股有的公司存在少量的资本开支,

但是它的自有资金足以满足它的扩张需求;

并且,它不使用银行借款,不存在有息的负债成本。

再加上经营负债,来自于上下游的无息负债,因此,企业的营运资金实际上来自于其他关联方,它用的是别人的钱。

能够满足这些上述要求,并且其成长性和利润率都比较高的企业,算是资本开支视角下,筛选出来的比较理想的企业了。

但实际上,企业使用自有资金投入生产也是有成本的,至少存在机会成本。

有的企业不负债,将现有的留存收益投入到新项目的建设上,但是项目回报率可能是负的。如果把这笔钱放在银行里,至少还能吃个利息。或者把钱直接分给股东,股东有更高的回报。

因此,如果哪家企业既不需要新增资本开支也能维持增长,又能把钱大笔分红回馈给股东,那真是让人做梦也会笑醒的。

本文作者可以追加内容哦 !