运筹帷幄之中,决胜千里之外!

如果用一个字来总结这段时间最持久的热点,那一定是“电”。

像是长江电力、华能水电、国投电力,一路逆势长红,跑赢众多赛道大白马。

那么,为什么市场更热衷于这些水电龙头呢?

一是水电优秀的商业模式

水电行业是国家命脉,具备特许经营权,护城河足够宽广,具有区域垄断优势。

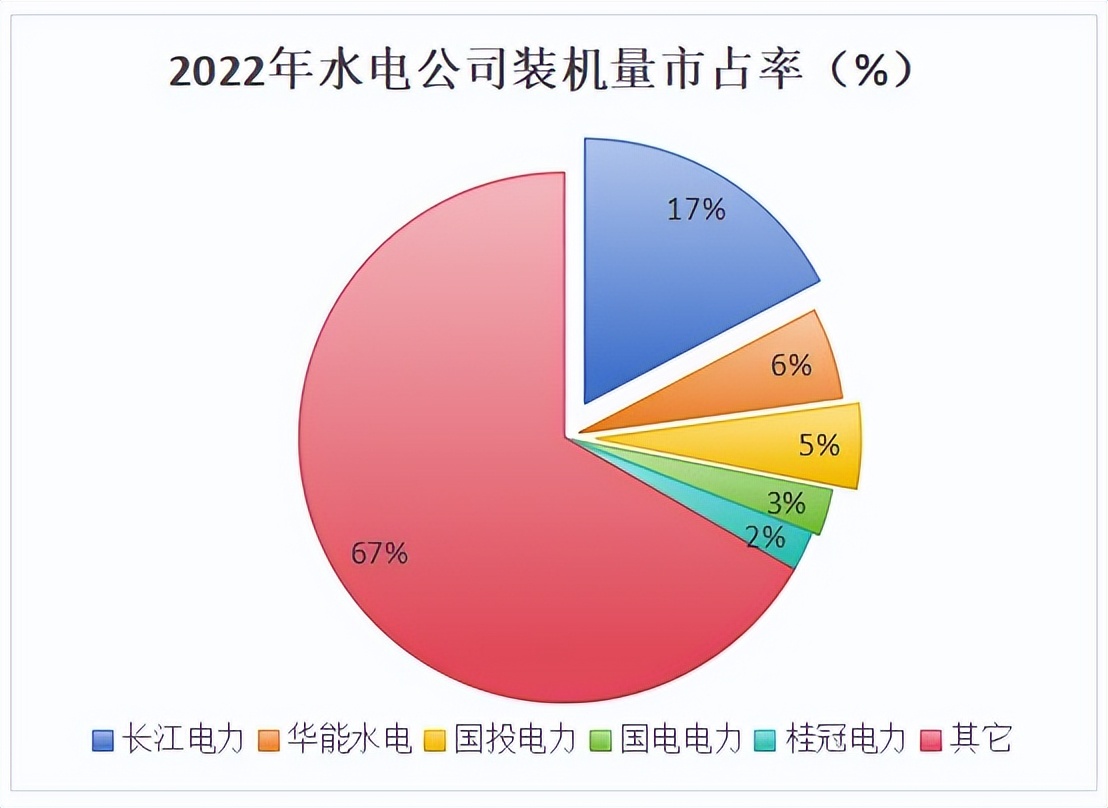

其中长江电力装机量最大,旗下六座水电站均位于长江干流;华能水电有澜沧江流域的全境水电开发权;国投电力90%的水电站都位于第三大水电基地雅砻江流域。

水电公司一旦占据资源,将长期享受红利,不像光伏发电,经营门槛也不高,只需采购相应的装机设备就可以进入,市场竞争就很激烈。

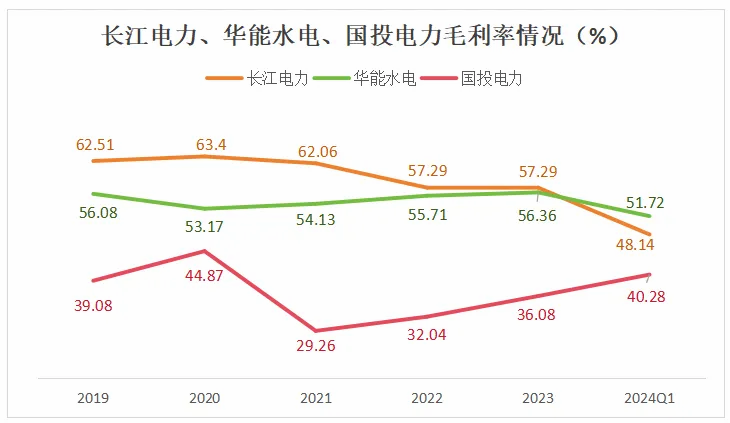

水力发电也不同于火电,水电不需燃料燃烧,营业成本主要为固定资产折旧,能够达到40%左右,其他可变成本(包括人工费、运维费等)占比较低,所以水电毛利率更高。

国投电力的毛利率低于长江电力和华能电力,主要就是国投电力还兼顾了火力发电。而长江电力和华能电力业务基本都是水电,虽然毛利率比不上茅台,但也很高了。

试想,水电站建成后,除了机器运转有磨损外没有能源损耗,平时也不用多少人工去管理,能不赚钱吗?

而且,水电上网电价仅为0.18-0.36元,相比于火电、风电、光伏等更不愁卖。

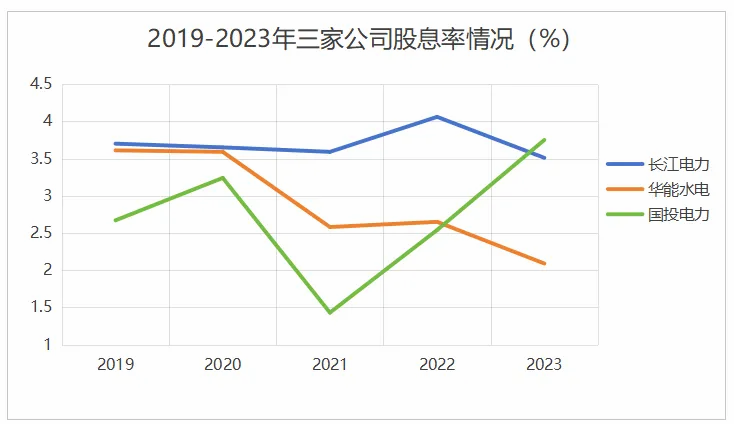

二是高股息,市场风险低

高股息一直是大家趋利避害的一大方向,特别是在当前的市场中,求稳成了主旋律。

目前,高股息可以分为两大类,一种是银行,像是交通银行、农业银行、北京银行、工商银行等;一种是油气电,像是中广核、中国核电、川投能源、中国海油等等。

水电里,长江电力、华能水电、国投电力这三家的股息率都不错。

三是水电还有成长空间

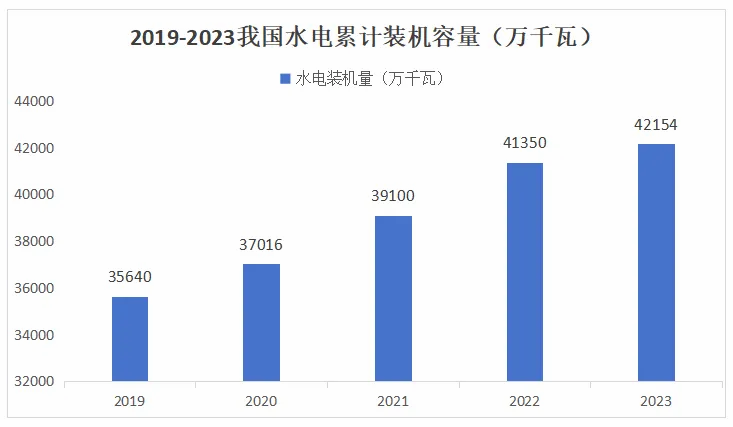

都说,AI的尽头是电力,目前,全社会用电量还在持续增长,从2009年的36595亿千万时大幅增长至2023年的92241亿千万时,未来还将继续增长。

电力结构方面,火电贡献量持续下降,水电、核电、风光占比增大。

其中水电装机量从2019年的35640万千瓦持续增长至2023年的42154万千瓦,未来有望保持低速增长。

再来看电价方面。

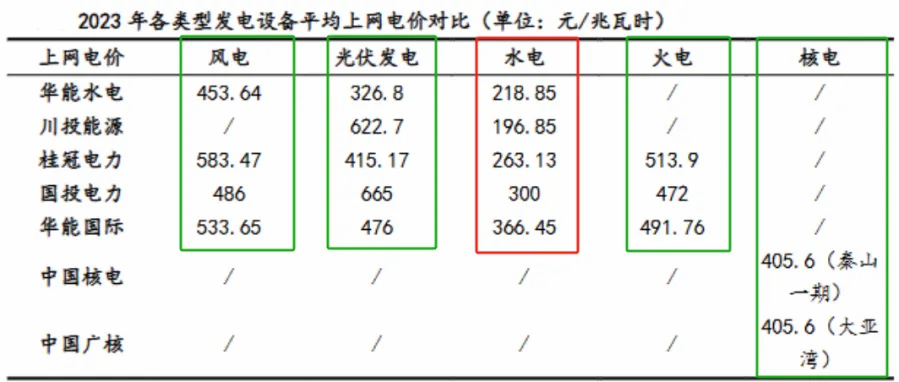

目前,水电电价是所有类型中最便宜的,显著低于风电、光伏、火电和核电价格。

在电力市场化改革下,偏低的水电价格将趋于上行,而偏高的电价将由下行压力,整体向中间靠拢。

从目前这几家大型水电公司的上网电价中也能看出这种涨价趋势。

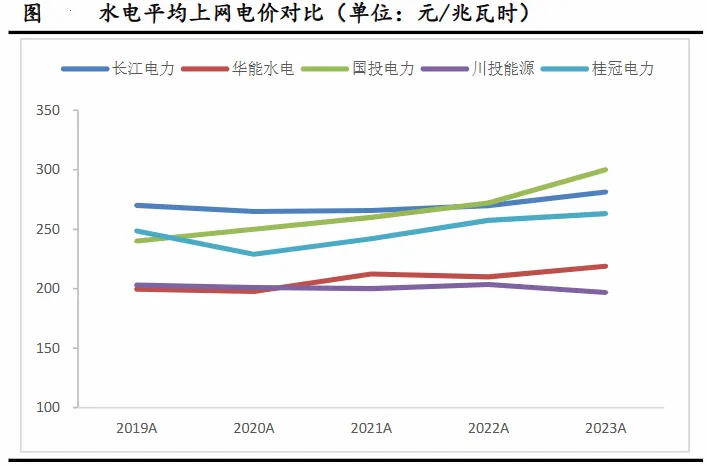

到了2023年,长江电力、华能水电、国投电力水电平均上网电价分别达到了281.28元/兆瓦时、218.85元/兆瓦时、300元/兆瓦时,分别同比增长4.3%、4.3%、10.3%,还有上行空间。

所以说,水电行业有着量价齐升逻辑。

那么,在水电行业里,哪家公司更有弹性?

水电玩家的业绩主要受四点影响:水量、装机量、折旧和电价,其中水量靠天喂饭,人不可定。

所以我们从新增装机、折旧和电价三方面对比两大巨头——长江电力和华能水电。

一、新增装机

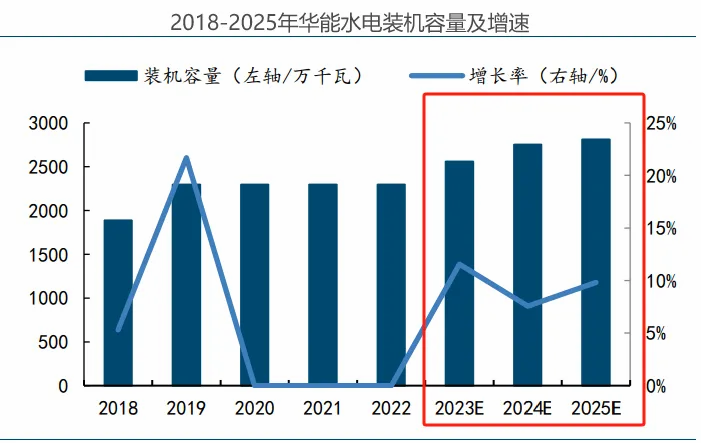

华能水电专注于澜沧江,而澜沧江上游尚未完全开发,华能水电水电装机规模增长空间比长江水电更加充裕。

华能水电在2023年收购了华能四川,带来新增在运装机规模265.1万千瓦。

此外,2024年6月,托巴水电站(140万千瓦)1号机组已实施投产,在建的硬梁包水电站(111.6万千瓦)预计2025年投产,如美水电站(260万千瓦)预计2035年投产。

总的来看,华能水电澜沧江流域在建及规划水电站合计装机量为11.21GW,相当于新增装机量较2023年末还有40%以上的增长空间。

此外,华能水电还在推进“风光水一体化”,将水风光电量打捆,通过原有水电外送通道进行外送,以保障风光电力消纳的同时充分利用水能,实现降本扩量。

2023年底,华能水电风光装机量为192.8万千瓦,预计到2035年将投产10GW光伏装机。

二、折旧

因为水电项目折旧年限远低于项目实际使用年限,所以折旧完成后将厚增公司利润。

对比发现,华能水电发电机组、变电设备、水工机械设备折旧都是12年,水电站建筑折旧年限45年,在采用平均年限法折旧的同业可比公司中处于下限水平。

折现年限越短,前期成本越多,利润较少,不过一旦折旧完,利润会更快地反弹。

华能水电的功果桥、糯扎渡、龙开口三大电站机组设备折旧费用有望在2024-2026年陆续计提完成。

预计2024-2026年存量电站机器设备折旧费用下降到8.9亿元左右,带动电站盈利能力显著提升。

三、电价

长江电力的上网电量主要在华东、广东、上海、浙江等地消纳,在枯水期,除上述地区外,还向华中区域送电,电价比较稳定。

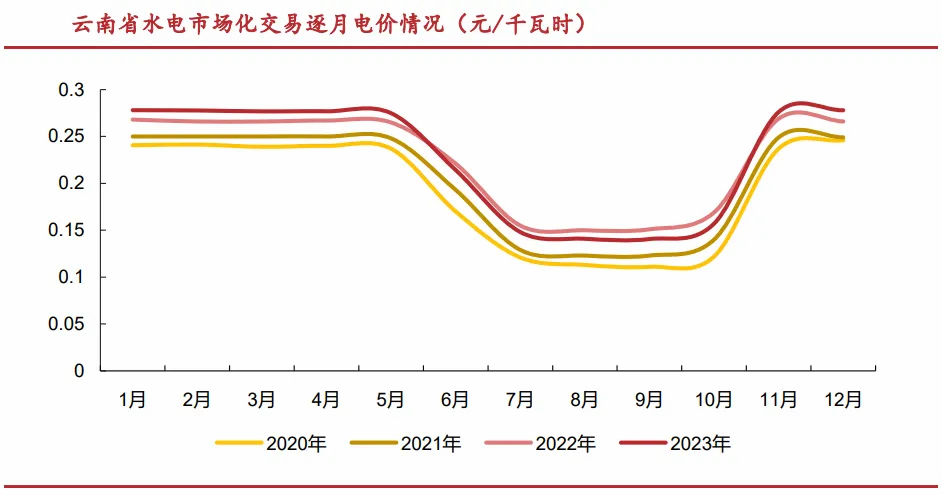

华能水电主要在云南省内消纳,自2018年以来,云南大举引入电解铝、工业硅等高耗能产业,电力供需转向长期短缺,支撑云南省内市场化电价长期上涨。

目前云南省的电价在全国依旧位于最低水平,仅为251.17元/兆瓦时,后期上行空间很大。

最后总结一下,相比于其他水电公司,华能水电立足云南省内,未来在持续缺电限电趋势背景下具备电价持续上涨的预期。

再加上2024、2025年仍有较大规模新增水电装机,所以华能水电业绩增速及成长潜力更高。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !