穷则变,变则通,通则久。

过去几年,曾经像房地产、互联网等发展如日中天的行业,竞争也不断加剧。身处其中的各大公司,也开始求“变”,拓展新业务来满足市场需求。

想要由“变”转“通”从而“久”,最关键的是合适的业务拓展方式。

最常见的方式就是收购。2020年前后,我国成功的企业并购重组数最高增速能达到500%。

不过,资产重组虽然是进军新领域最快捷的方式,但却面临着信息不对称的风险。

有许多被收购公司,为了促成收购或是避免对赌协议带来的赔款,会选择隐瞒一些关键数据。

像当时田中精机收购远洋翔瑞,田中精机派来的人根本插不上手,对远洋翔瑞真实经营状况一无所知,也就形成了“子公司失控”。田中精机属于是赔了夫人又折兵。

所以,拓展不同业务最稳妥的方法还是自己成立子公司

自己成立虽然扩张较慢,但是一方面不会出现失控的局面,另一方面母公司也能掌握核心技术,是企业长久发展的最佳方式之一。

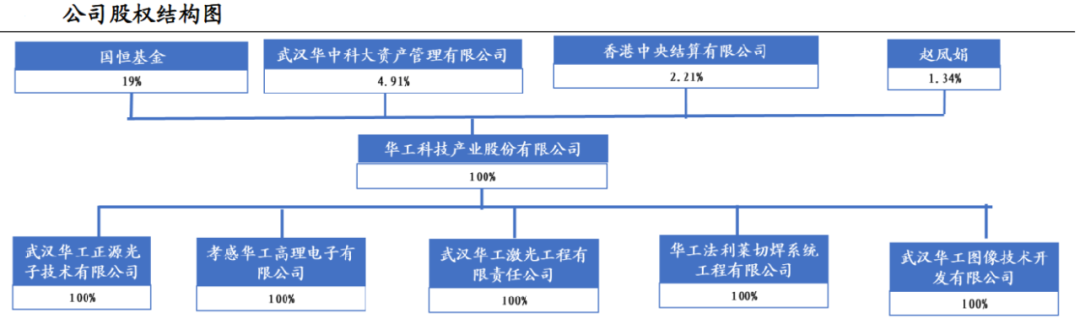

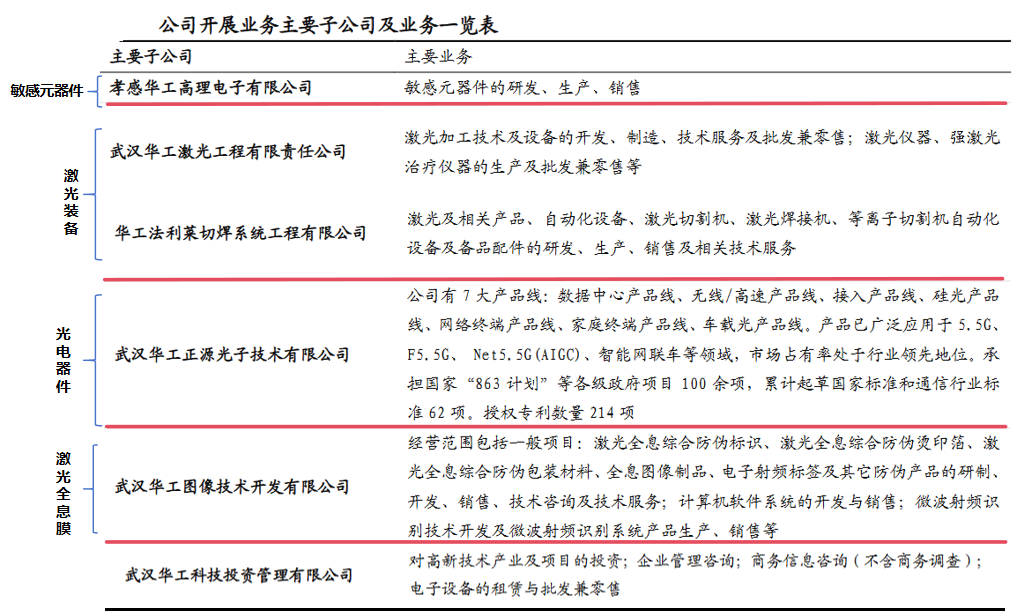

华工科技就是这样一家企业。华工科技依托于华中科技大学,有着中国“激光第一股”之称,业务结构十分明晰,对子公司全是百分百控股,属于是上下齐心。

华工科技的分工十分明确,各子公司都有自己的“小灶”,负责不同的业务板块。既能够在总公司“管控”下开展业务,又有绝对的自主权。

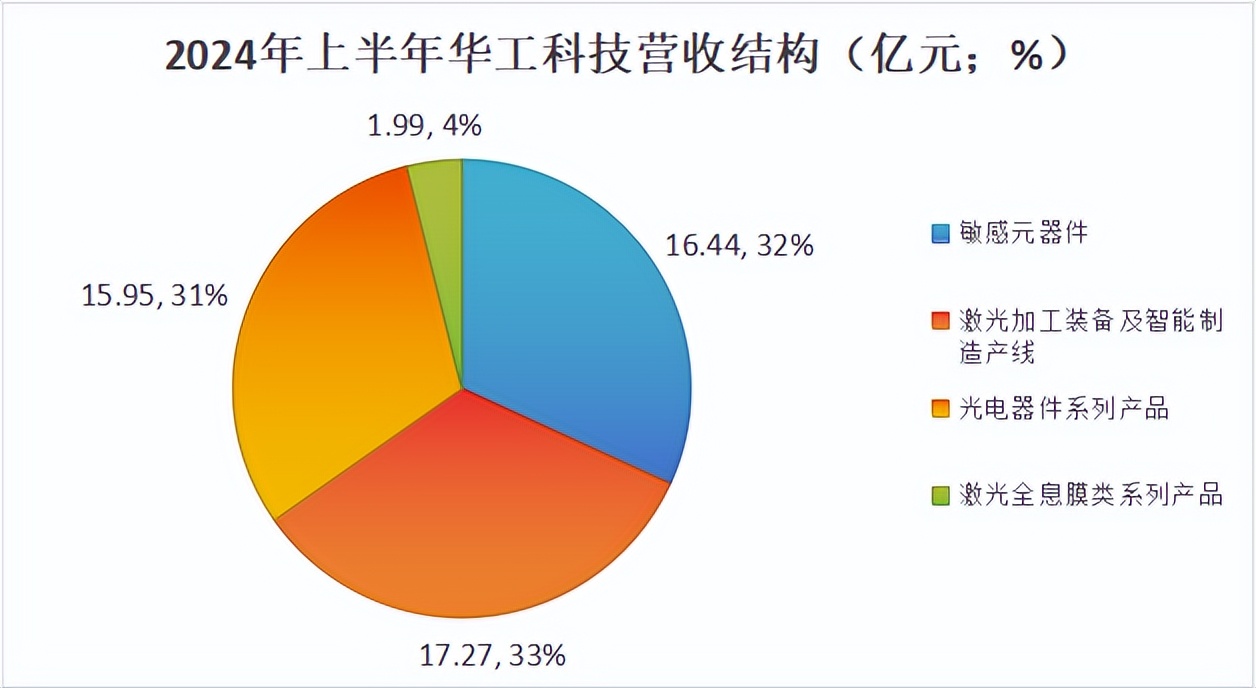

也正是因懂得放权给子公司,化工科技的业务结构也不偏不倚,除华工图像经营的激光全息膜类系列产品外,其余业务占比都在30%左右。

在三大主营业务中,发展前景最好的当数光电器件

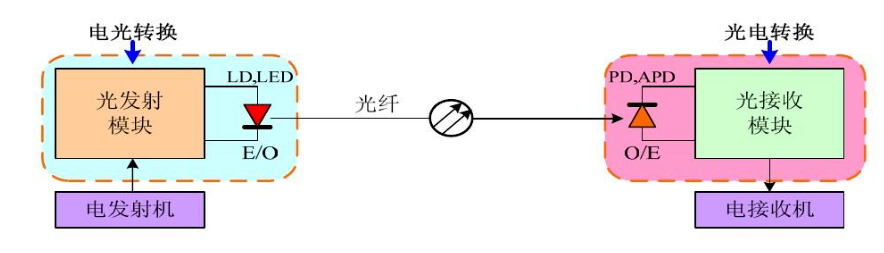

华工科技的光电器件主要是光模块。光模块是光纤通信中的核心组成部分,主要进行光电信号转换,相当于信息公路的“交通枢纽”。

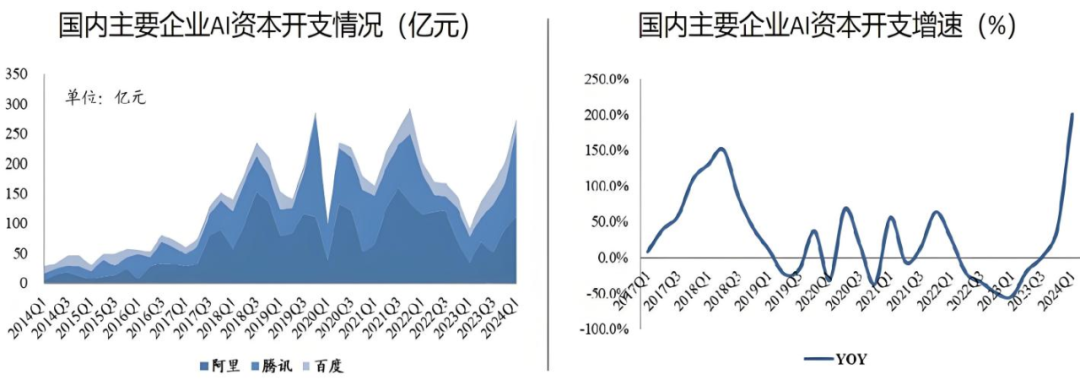

上半年备受关注的AI、自动驾驶、机器人等,这些技术的发展都离不开光模块,尤其是对AI的投入浪潮。2024第一季度国内主要AI企业的资本开支环比和同比都有较大幅度增长。

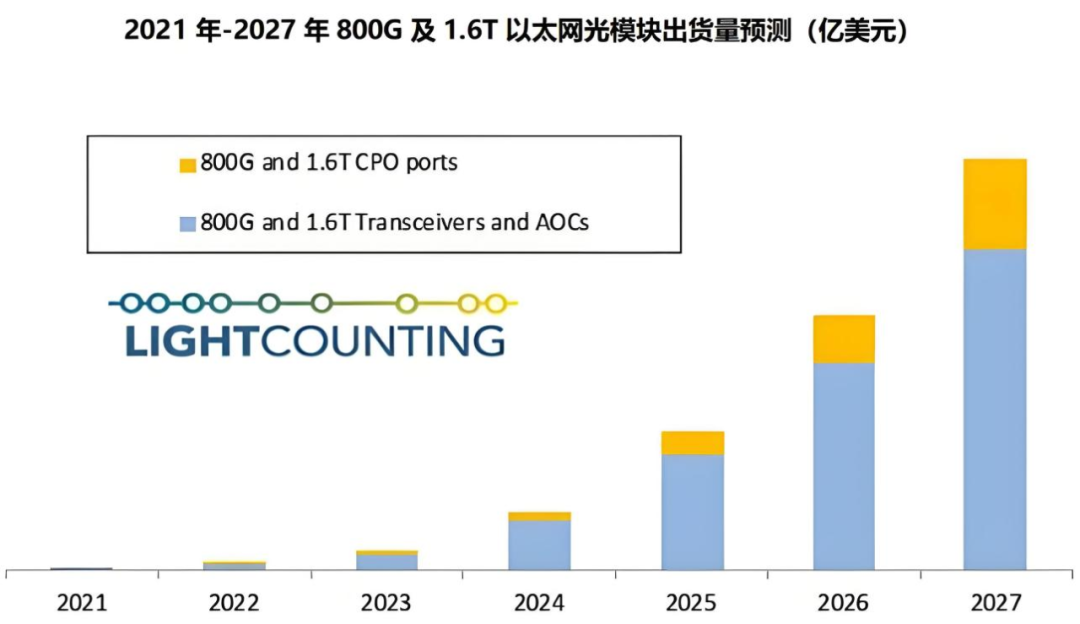

下游市场需求旺盛,带动光模块市场规模也大幅增加,2025年全球将达到150亿美元。同时,对光模块传输速率的要求也越来越高。

英伟达已经率先提出要使用1.6T的交换机。预计2024年、2025年市场上对800G以及1.6T光模块的需求增幅能达到400%以上。

那么,华工科技光模块的进度怎么样呢

华工科技的光模块业务,是由子公司华工正源负责。8月21日,华工正源又发布了新公告。

第一,1.6G光模块加速出货

公告称在9月11-13日举行的中国光博会中,华工正源将携1.6T AI算力光模块“登场”。新产品搭载的是自研单波200G硅光芯片,是基于今年业界推出最先进的方案。

除了硅光光模块达到国际领先水平,华工科技的核心产品还在于相干光模块。与普通光模块相比,相干光模块拥有更复杂的技术要求、更长的传输距离、更高的传输速率。

华工科技是全球第一个推出400G ZR+PRO 产品的企业。目前公司800G的相干光模块也已经出货,价格是普通800G光模块的四倍。

在这个细分领域,华工科技的市占率是第一,未来是支撑华工科技业绩较大增长的一块业务。

并且, 华工科技还在不断扩大产能。

在国内,公司全面启动光电子信息产业研创园建设项目。在海外,公司布局泰国工厂,预计四季度投入产出。

今年年内,公司目标实现光模块月产能70万支,有望成为国内最大的高速光模块供应商。

第二,首款光纤OCU

华工正源发布的公告中,除了介绍了最近的光模块进度,还宣布将推出业界首款车载光纤网络控制器(OCU)。

随着汽车智能化不断加速,整个汽车内部也需要进行大量的信息传输。传统的总线型系统已经不足以支撑“爆量”的车辆运行数据。

那么怎么办呢?

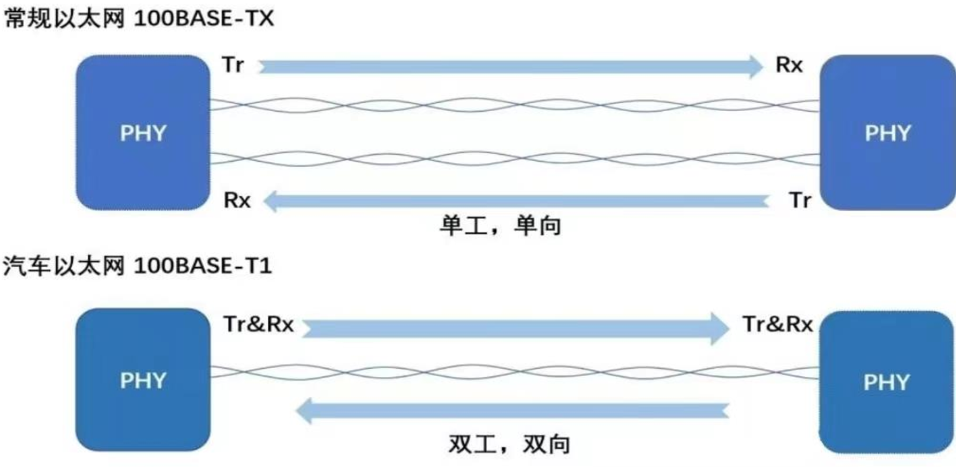

互联网也是进行的信息传输。把互联网用的系统搬去汽车上用用,便有了车载以太网的出现。与普通以太网相比,车载以太网采用的是双向、双工传输模式。

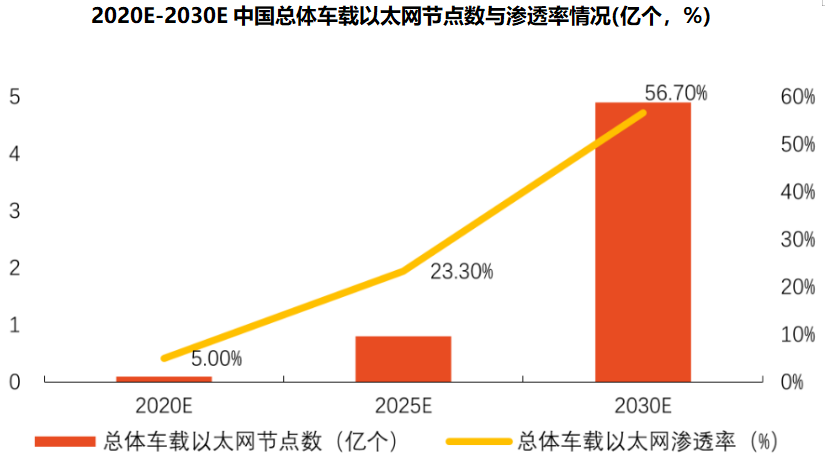

车载以太网算是我国的新兴蓝海市场,2020年渗透率才5%,预计到2030年能达到56.7%,还有大约1500亿的市场增量空间。

应用的系统变了,配套硬件当然也要更为先进。

以往车上信号传递都采用铜线一类,尤其是在OCU上。但是我们互联网传输早就用上了信号传输速率提高几十倍上百倍的光纤。

这就又回到了华工正源主营的光电器件上。

华工正源这次直接推出了光网络控制器OCU,运用光纤进行传输,其实也就是将自己在网络通信上的光模块升级到了智能汽车上。

华工正源新产品,将颠覆现有传统汽车电器架构,是业界首发。能够面向下一代新能源汽车E/E架构的整车级光纤骨干网提供解决方案的核心控制单元。

问题又来了,冷不丁地突然布局汽车领域,有人买吗?

其实,这不是华工科技第一次在汽车领域布局。华工科技旗下的华工高理早就深刻布局了汽车感知业务。

华工高理已经建成了全球最大的新能源汽车PTC热管理系统的生产基地,产品覆盖比亚迪、蔚来、埃安等全部新能源汽车品牌。

虽然是两家公司,但是都属于华工科技100%控股的企业。也就是说,华工高理强大的新能源汽车客户资源,又给华工正源汽车OCU增加了一层确定性。

最后,总结一下

总的来说,华工科技股权结构清晰,各子公司各司其职、相辅相成。备受关注的光模块业务想象空间巨大,2024年以来也有900多家机构进行深度调研,值得长期关注。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !