众望所归!

医药第一龙头恒瑞如期发布2024年中报,上半年实现营收、净利润分别为136.01、34.24亿元,二者同比增速分别为21.78%、48.76%,石破天惊。

这个业绩显然是超预期的,一是二季度表现突出,单季76亿的营收规模投资者已经3年多没见过了,净利润更是同比大增92.94%,环比大增50.69%。

二是和机构一致预期相比,这个业绩也是毫不逊色。

本来预期是2024年全年营收是262.56亿,净利润54.77亿,现在半年净利润就已经达到62.52%了,下半年即使不增长也能实现,更何况不增长的可能性还是很小的。

这就使我们之前对恒瑞估值高的担心有些多余,因为半年报的业绩,公司的滚动PE直接从60倍降到了51倍左右,这个估值在最近5年都处于一个相对低的位置,分位数大概13.8%。

当然,总有人会问,恒瑞的估值为何这么高?

它比片仔癀、迈瑞医疗甚至比茅台都高,20%多的业绩增速就能给50倍的PE。

关于这个原因,今年的半年报业绩其实给出了一部分答案,因为恒瑞的业绩有弹性,它的增长可能不止于20%。而高增长可以消化估值。

另一部分原因自然蕴含在恒瑞的发展中。今天我们就来看一下公司的新财报。

1、创新药支撑力度明显增大

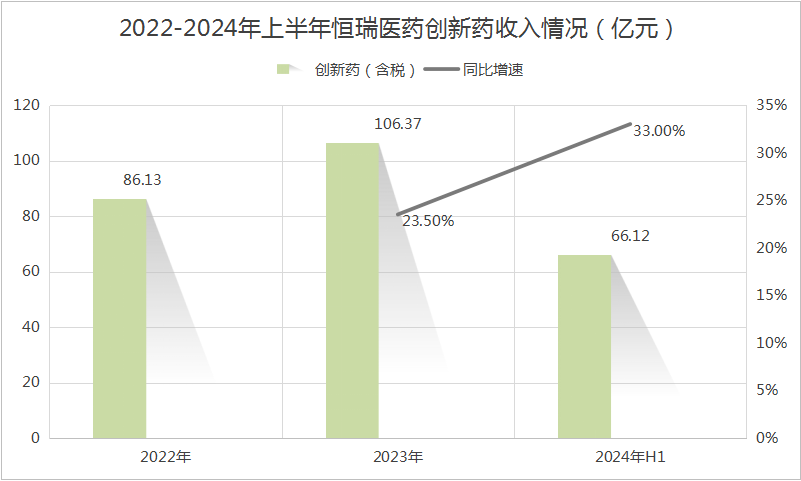

2024年上半年,恒瑞的创新药收入占比首次跨过了50%的临界点,超越仿制药成为第一大业务。

创新药收入66.12亿元(含税),刚好占到了主营业务的54.49%,而且预计不含税收入也在60多亿。

因此创新药实现了33%的同比增长,完全能弥补仿制药业务的下滑。

要知道,最近几年恒瑞的创新药收入一直在增长,而今年上半年增速更是在加快,创新药发展呈持续落地趋势。

2、创新药出海迎来历史性一刻

除主营药品收入外,恒瑞其他业务收入达到了14.67亿元,也非常值得我们关注。

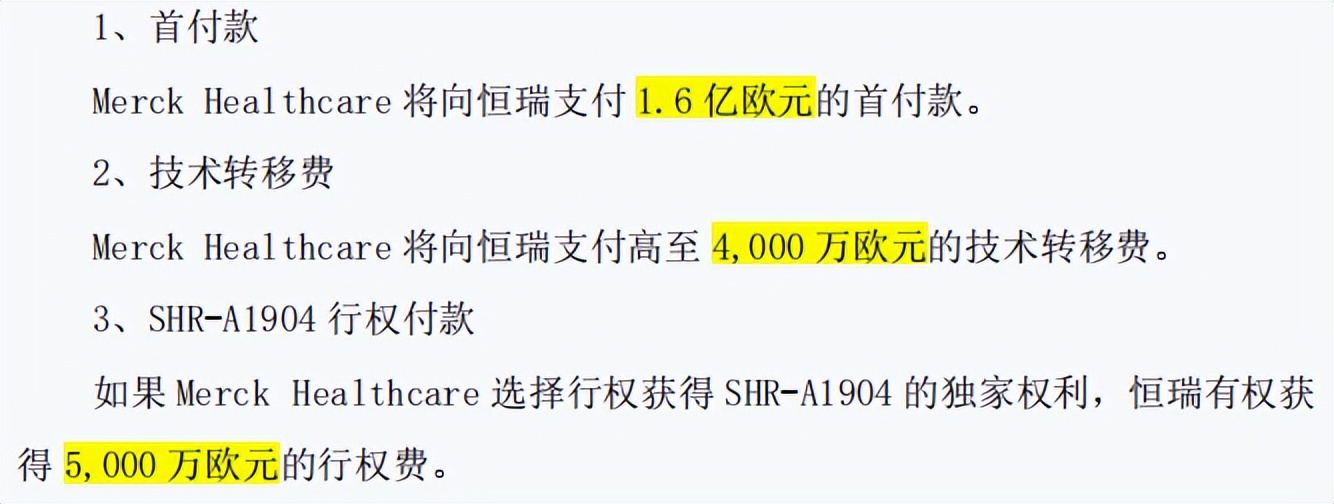

这是一项出海授权收入,也就是2023年将两个项目HRS-1167和SHR-A1904(以下简称项目1和2)的专利权卖给跨国药企默克收到的1.6亿首付款。

这对恒瑞堪称历史性的一项成果,且后续还有4000欧元的技术转移费,以及额外对项目2的行权费、后续研发里程碑款、销售里程碑款等。

一方面,关注这两个项目可知,项目2已经到了临床3期,它的行权费极有可能更快落地,以及后续的研发和销售收入,无非要看产品潜力。

其中,项目1是一款有望弥补全球空白的更优质的二代广谱PARP抗癌药,项目2也是一款全球还未有上市的明星ADC抗癌药,所以不论光环还是预期都是有的。

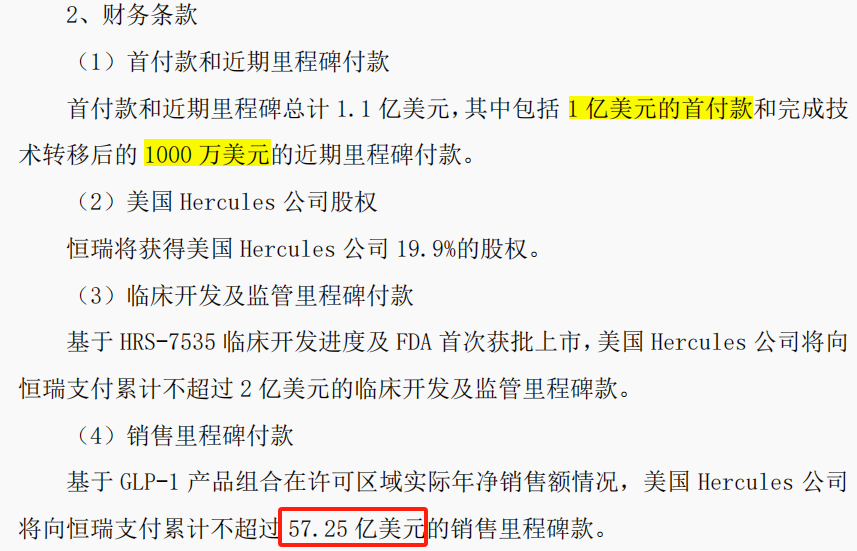

另一方面,2024年恒瑞又收获了新的授权合作,拿下了高达420亿人民币的潜在“订单”。

新的授权是关于近两年大热的GLP-1产品,3个研发项目,GLP-1药物主要针对糖尿病、肥胖及其它代谢性疾病,所以其市场前景一点也不比抗癌药差。

交易对手方是美国Hercules公司,交易金额首付款也有1亿美元,这就是7亿多人民币,而后期57亿美元的销售里程碑款将是重中之重。

其实光看这么高的金额,也足以看出来这个授权项目的重要,2023年以来潜在付款额达到10亿美元的项目,恒瑞已经拿到了3个,这预计将是最高的一个。

3、创新实力突出

事实上,恒瑞不论是自身表现,还是和同行业对比都很突出。

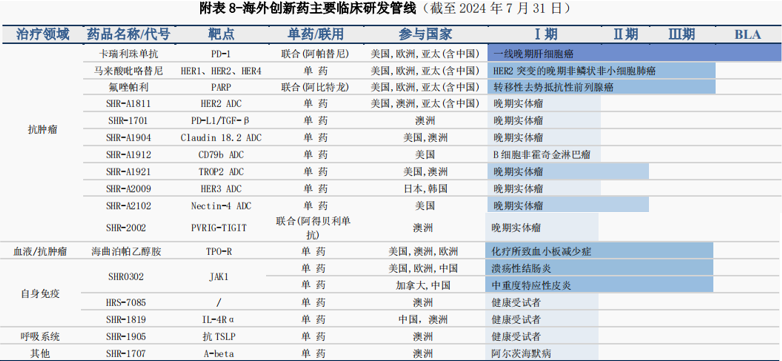

首先,海外市场拓展,能做到自给自足和全球突破。

海外研发管线“卡瑞利珠单抗”是目前进展最快的产品,它的上市进展虽然要慢于百济、传奇生物等一梯队生物科技公司,但恒瑞突出的点在于研发管线丰富,且在一些同类市场对比不算慢。

迄今,已披露的海外创新药管线一共有17个,放在很多小企业中,可能它们的管线一共都没有那么多。

还有没有披露的仿制药也成功开辟了高端制剂国际化发展的里程碑,2024年7月,全球首仿“布比卡因脂质体注射液”上市,不仅国内没有同类产品上市,国外也没有。

其次,在国内市场,如果恒瑞排第二,估计没有企业敢说第一。

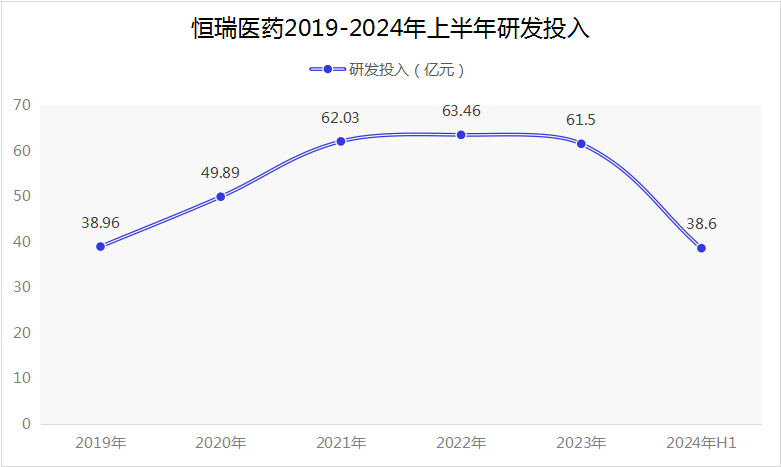

研发投入高是一方面,关键现金流还好,助力企业强者恒强。

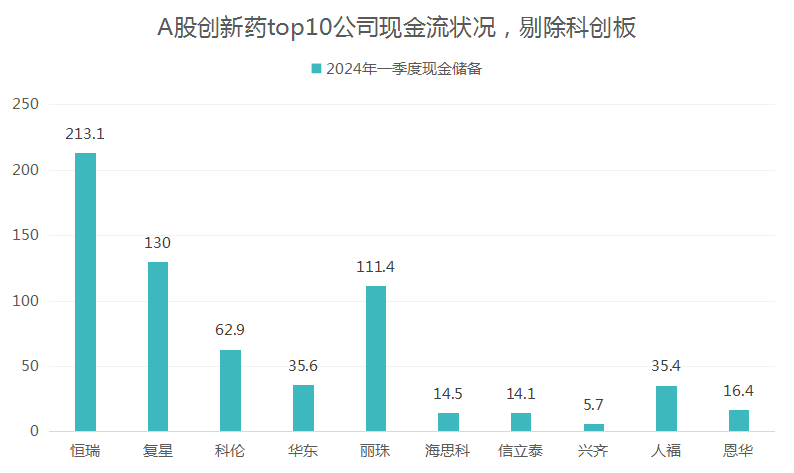

仅2024年上半年,公司就研发投入38.6亿元,同比增长26.23%。同时公司账面上现金流达到了216.36亿元。

A股创新药公司总市值排名前10的公司,恒瑞的现金储备无疑是最多的,远高于科伦药业、华东医药等二线龙头。

而且即使拿复星或者百济比,恒瑞也不一定会输。

与复星相比,恒瑞的研发投入更高,因此创新实力是毋庸置疑的,与百济比则体现为盈利性强,以及在研管线丰富,所以后劲更足。

当前,公司已上市创新药数量达到了16个,其中14个为自研,经过最近几年的投入,恒瑞不仅形成了上市一批、临床一批、开发一批的良性循环,而且上市速度也越来越快。

90多个自主创新产品正在进行临床试验,其中9款新药进入上市申报阶段,涵盖肿瘤、心血管与代谢、自身免疫、眼科等多个领域,可见恒瑞在一些新市场蓄力。

可以说,未来随着创新药数量越来越多,恒瑞已经不再畏惧行业挑战了。

总的来说,恒瑞新发布的半年报可谓亮点十足,尤其是透过业绩增长,我们更加清晰的看到了公司的实力,创新药研发和出海都迎来了关键性的进展,可谓是创新药赛道唯一令人放心的公司。

在此基础上,业绩增长往往是一个水到渠成的过程,除了实现销售收入,利润端也能因为研发授权的变现、创新药占比的提升获得更突出的增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !