前面两期谈了一些有关于景峰的基本逻辑,主要是围绕景峰和石药的关系来聊的,本来第三期我想着招募投资人出来了以后再写,但是有的老师被洗了以后不断唱空,抛出了好多奇奇怪怪的言论,所以关于估值我就提前聊一下,不同的人有不同的观点和采用不同的估值方法,我个人这个估值思路权当抛砖引玉,给大家提供一个思路。

一、石药的合理估值。好多人为,为什么要聊石药的估值呢,我们明明聊的是景峰的估值,其实聊景峰估值的重要原因就是锁定两个重要的估值的铆,一个是石药集团在A股整体的估值,一个是新诺威目前在A股的估值,这两个重要的估值参考标准决定了我们队景峰估值的判断。

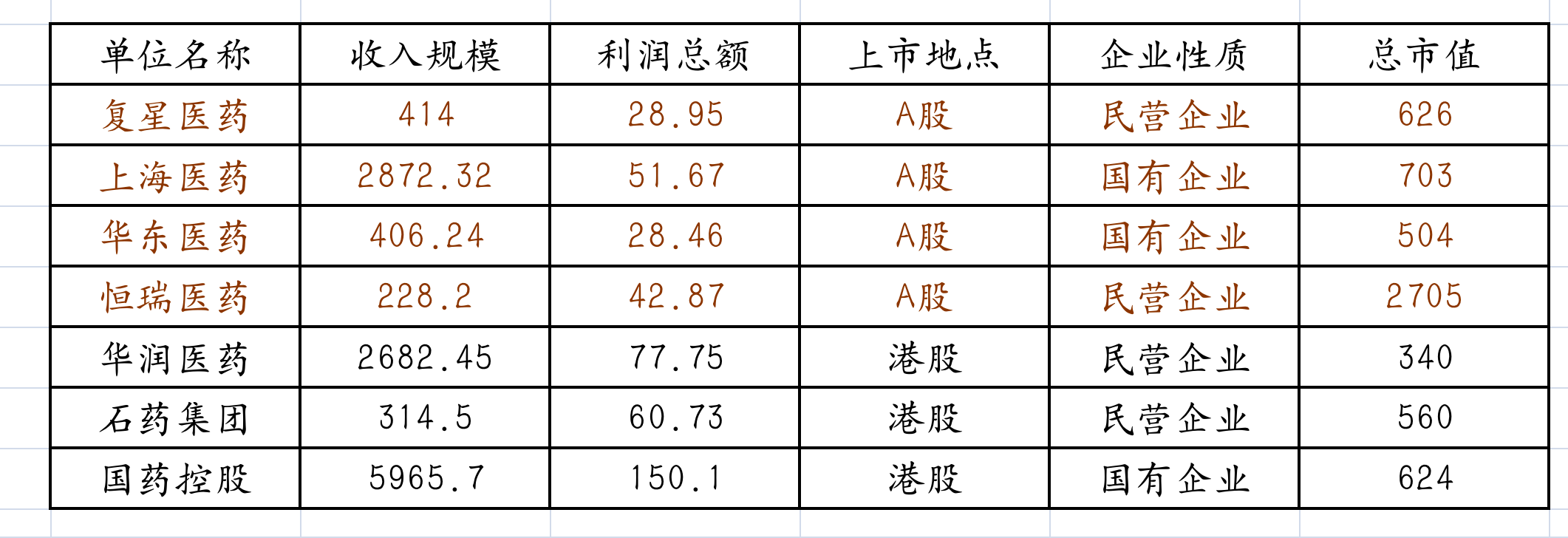

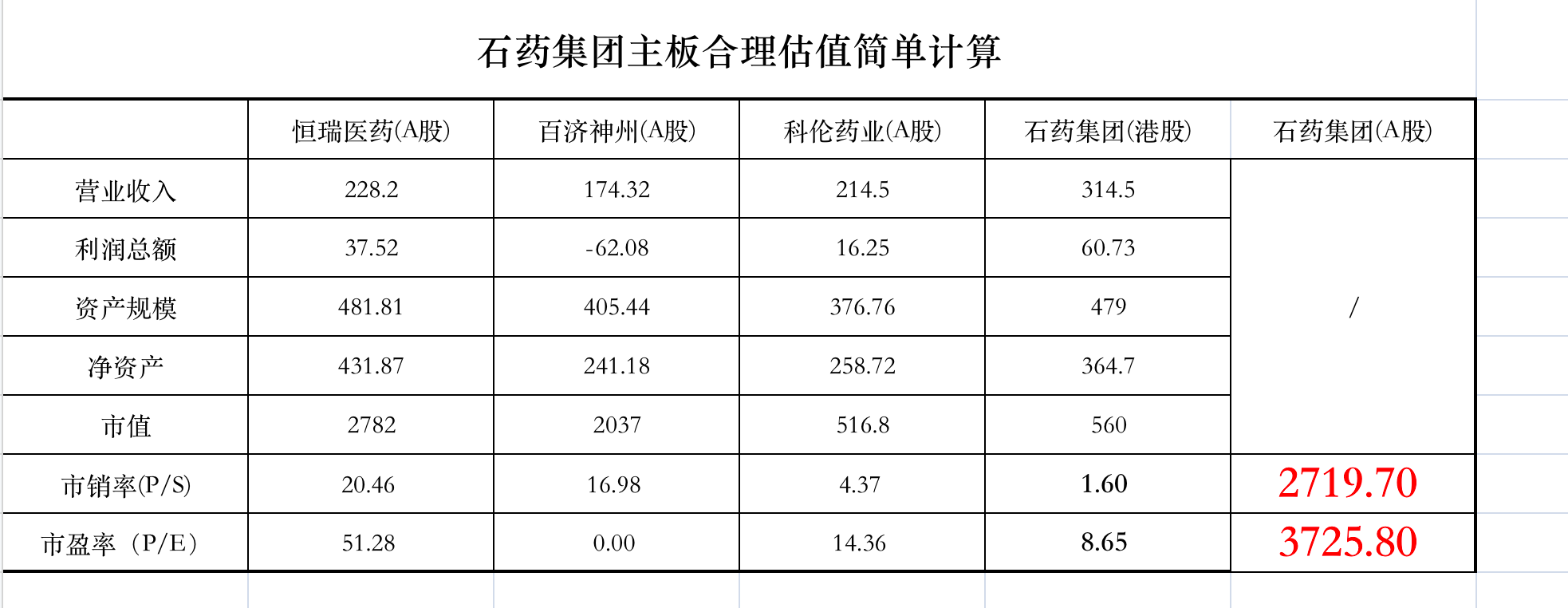

对比A股和港股的上市公司,景峰的市值目前是严重低估的,其实要判断景峰的市值,最重要的就是还原出石药在A股的合理估值,然后以此为依据推算景峰的市值是比较合理的。所以我重点选择了A股比较有代表性的创新药和化学药公司,按照PS和PE(剔除百济神州亏损)的估值方案,折算出石药集团在A股的估值大概在2700亿-3700亿的估值区间,相对于港股目前560亿的估值水平有大幅提升的空间。

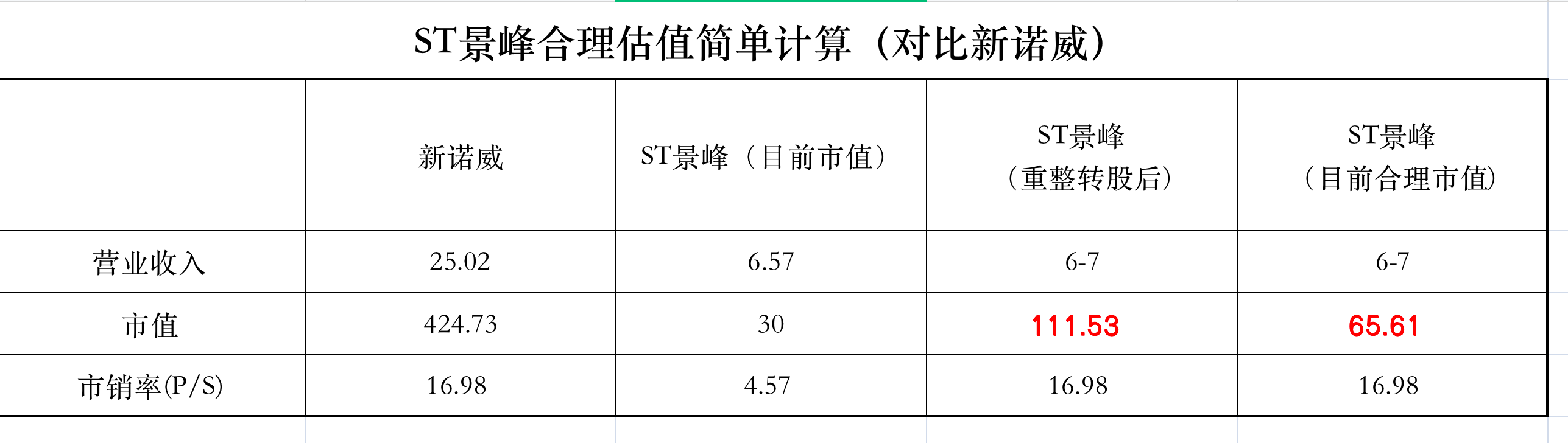

二、ST景峰的合理估值。其实讨论景峰的合理估值是一个比较难的问题,因为要考虑到景峰重整后转股的因素和未来石药注入资产两方面的因素,为了更加直观的看出景峰的估值,我们暂时不考虑未来石药注入资产的想想空间,仅仅考虑景峰目前的业务和破整转股对整体市值带来的影响,目前可以对标的标的选择新诺威,毕竟新诺威是石药运作成功的的现成标的,有很强的参考意义,使用的方法主要是PS估值法,主要是基于景峰占有的市场份额和石药入主后带来了成本的降低和销售渠道的大幅拓展,所以我们分两个阶段来考虑这个因素。

众所周知,影响一个公司转股的唯一因素就是每股资本公积,回看已经破整成功的上市公司,基本上都是卡着资本公积进行转股,按照景峰的资本公积卡着上线转股,很大概率就是10转7,按照这个计算的话的景峰的股本大概在14.96亿股,这是我们计算整体估值的一个关键因素,我们按照PS估值法参照新诺威的估值进行大概测算,新诺威在高点的时候市值在700个亿左右,目前市值在350个亿左右,为了和收入的数据保持一致,我们取2023年的市值作为测算标准。

保守估计,景峰65个亿的市值是有保障的,重整成功后大概就是110个亿的市值,我们炒作ST这么多年,很少有预期真正能够兑现的标的,回看今年这么多标的,10亿以下的重整标的有两三个,15亿左右的标的一抓一大把,为啥大家愿意去其他标的格局,主要原因还是景峰的确定性,如果景峰没有确定性、干净性和低估性,即石药入主的确定性和景峰自身的干净(无立案、无违规担保、无大股东占款、营收超过3亿),还有石药加持之下注入资产想想空间,谁愿意去格局一个30个亿的重整股呢?

2、 小结。A+H双平台上市一直是石药的梦想,石药入主景峰不但会改善景峰现有的产品结构,石药的入主会改善景峰的产能规模和销售渠道,改变景峰过去小马拉大车,产能无法充分利用的现状,基本面会得到答复改善。当然石药肯定不会满足仅仅获取一个上市公司,参照新诺威的资本运作思路,后续注入资产基本就是板上钉钉的事情,新诺威在陆陆续续注入资产后价格从7元左右一路飙升到40元左右,回看新诺威的股价,也是在震荡中不断上升,一路充满了坎坷,也是考验个人认知的过程。

可以肯定,石药在A股最终通过运作能够回到各平台总市值3000亿左右的水平(新诺威目前350个亿),后续怎么分拆剩余的2650个、亿的市值就是下一步重点跟踪的事,至于景峰能到多少,我也不知道,但我知道的是景峰不会止步于30个亿的市值,石药费这么大劲目的就是为了实现资本市场最大幅度增值。

估值是一门艺术,也是一个心中的铆,每个人的看法都是不一样的,牛股从来都是在争议中不断上涨,祝愿大家都能享受这个过程并且能够实现财富大踏步上升。

$*ST景峰(SZ000908)$ $新诺威(SZ300765)$ $*ST宁科(SH600165)$

.....................................................................................................................

踏空的KG真多

本文作者可以追加内容哦 !