风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:在3.52-3.77亿人民币市值买入雍禾长线大约0.49%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:趋势明显

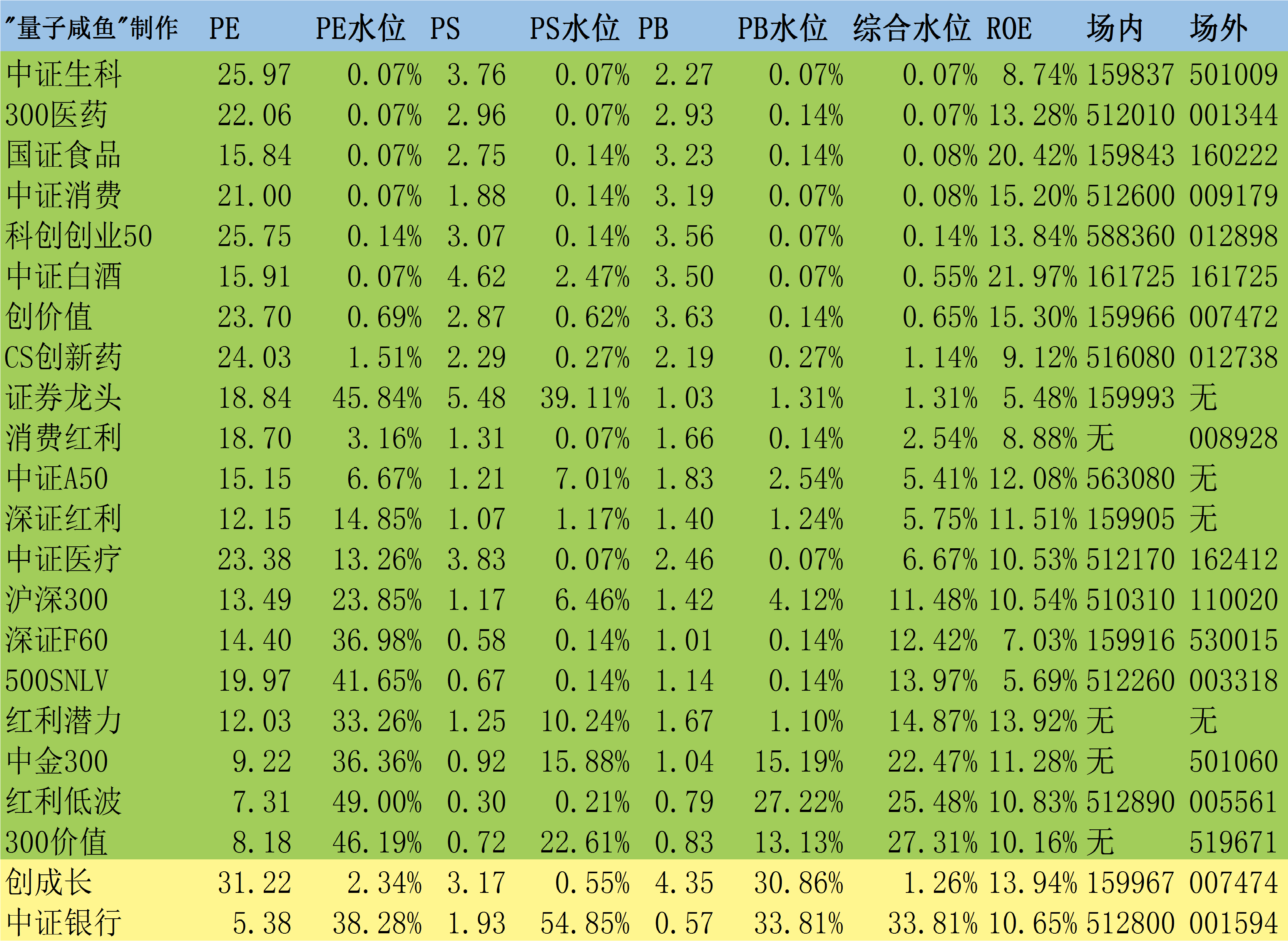

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

中证消费:综合估值水位0.08%【环比上周小幅下降,接近极值】;

中证白酒:综合估值水位0.55%【环比上周小幅下降,接近极值】;

国证食品:综合估值水位0.08%【环比上周小幅下降,接近极值】;

消费红利:综合估值水位2.54%【环比上周下降】;

大消费指数继续承压,大消费指数板块目前的估值吸引力依旧,由于我的持仓企业中很多都可以归到“大消费”赛道,比如腾讯控股可以算消费互联网,安井食品算是正宗的必需消费,雍禾医疗算是医美的可选消费,爱美客同样是医美的上游,福寿园由于做的是中高端墓园和殡仪,因此属性更像可选消费,这些企业都发布了24H1业绩报告,可以看出不管是必需消费还是可选消费都受到了宏观消费萎靡和的影响,大消费赛道指数承压也不奇怪了,但是还是那句话,投资需要相信尝试,只要GDP还在增长,大消费赛道长期表现就不会差,当下宏观经济确实有压力,但是能够独善其身的行业又能有几个,当下能做的就是静待经济复苏。

其中雍禾医疗和腾讯控股的业绩分析已经单独成文,安井食品的业绩我已经写好准备单独发,周记里面先写个概况,福寿园和爱美客准备等业绩交流会内容出来后再写,如果一直等不到就下周写。

大消费市场经过了“消费升级-消费分级-”的变化过程,当下对高端可选消费赛道的企业增长需要放低预期了。

Part2:雍禾医疗24H1业绩分析补充

之前已经单独成文了雍禾医疗的业绩分析,考虑到:

1.预计24M9-24M10实现月度盈利的可能性还是比较大的;

2.摩根大通银行未来潜在的1300万股“空转多”回补;

3.雍禾医疗”注销回购”转“股权激励回购”后,回购力度可能小幅增大;

4.雍禾医疗目前估值仅3.22亿人民币市值,已经低于账上净现金4.01亿,估值已经非常离谱;

5.雍禾医疗私有化的极端风险已经大幅降低;

如果后面雍禾医疗股价继续维持在0.7港币左右,甚至不排除继续大幅下跌,我将继续尽可能地筹集资金逐步分批少量加仓,经过前段时间对雍禾医疗的持续加仓,我的雍禾医疗的持股成本已经大幅降低,未来雍禾医疗即使按照悲观角度不再有任何成长性,只要盈利能力能够逐步稳健恢复,对于我在雍禾医疗上的投资而言,也能有不错的回报。

另外我昨天又仔细看了雍禾医疗23年报的完整版本内容,其中有几个信息需要补充一下:

1. 雍禾公众持股比例是超过25%:

我记得雍禾医疗23年底的时候其他股东持股是低于25%,但是23年报里面明确写了公众持股超过25%,符合港交所上市要求,这个统计口径是哪里有问题我也不太清楚,但是结论还是没有变化,雍禾医疗后续回购用途还是从“注销”变为“用于股权激励”的,估计回购的规模也不会太大。

2. 股权激励潜在费用估算:

股权激励同样是产生费用计入利润表的:

2023年雍禾股权激励支付:向受托人(富途信托)出资8900万人民币【8900万+剩余1100万=1亿=回购9649.5万+剩余300多万】

2022年雍禾股权激励支付:向受托人(富途信托)出资9000万人民币【回购7903.8万,剩余1100万】

23年富途以9649.5万人民币合计回购1470.4万股,成本6.53元人民币/股;

22年富途以7903.8万人民币合计回购1040.9万股,成本7.59元人民币/股;

合计花了1.7553亿回购了2511.3万股,平均成本为6.99元人民币/股,相比于目前的0.67港币/股来说,当下股价连零头都不到,对于这部分股权激励个人推测是还没有授予员工的,对于股权激励计划有如下限制:

于2022年7月26日,董事会决议采纳受限制股份单位计划,有效期为采纳日期后10年。富途信托有限公司(「受托人」),乃由雍禾委任)将于香港联合交易所有限公司或场外交易市场购买与奖励相关的股份,可于有效期内授予承授人的股份总数:

(i)在整个有效期内不得超过本公司已发行股本(不时变更)的10%,

(ii)每年以本公司已发行股本(不时变更)的2%为限。

(iii)于任何12个月期间内,可授予个别承授人的股份数目不得超过已发行股本的1%。

也就是说:总数最多5260万股,每年最多1052万股,每年最多授予526万股

当下股权激励储备的库存股已经有2511.3万股,剩余回购上限为2748.7万股,按照24.8.23日的每天10万股估算,每年最多1052万股也只需要106个交易日,如果后续每年的1000万股左右回购都是按照1港币价格成本计算,如果按照1港币回购一年后开始授予,那么授权股权的成本就是5.26元人民币/股,如果按照每年526万股顶格授予,那么每年的股权激励费用大概是2766万,如果按照最高平均成本为6.99元人民币/股计算,那么每年的股权激励费用最高是3676万,所以整体来看,股权激励费用大概是2-3千万级别,不过换位思考一下,当下仅0.67港币的价格授予股权激励,其激励效果很差,大概率会等股价修复一些后才考虑股权激励,这也是为什么说私有化可能进一步降低的原因,如果私有化,股权激励对于员工而言意义不大,如果不能变现,光靠股权的那点点分红而言,员工通常是不买账的,那么目前1.775亿股权激励回购也是白花的。

Part3:安井食品24Q2业绩主要受小龙虾和冻品先生拖累

安井食品2024Q2营收37.89亿,同比仅增长2.31%,归母净利润3.64亿,同比下滑2.51%,归母利润率9.61%,24Q2增长低于预期主要是新宏业、新柳伍的小龙虾业务低于预期,同时预制菜的冻品先生中的酸菜鱼也低于预期,安井自身的主业24Q2增长还是可以的。

24H1利润端:股权激励多5700万,其中24Q2股权激励多2800万,政府补助少了1500-2000万(延后到24Q3);

24H1原材料:原材料整体还是下降趋势,降的比较多的还是油脂类、大豆蛋白类的,鸡肉类比较稳定,24H2相比于24H1原材料会有一些上涨,24H2是旺季对净利率影响不会太大,

价格战:鱼丸、鱼子包、烧麦、烤肠都有一些促销,促销覆盖面比较广,大单品都有参与抢占市场,24年整体促销会比23年力度大一些;

24M7-M8经营趋势和24Q2差不多,没有特别大的好转;

其余详细内容,下周我将单独成文分析。

$安井食品(SH603345)$$雍禾医疗(HK|02279)$$爱美客(SZ300896)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !