风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

安井食品最近出了24H1财报,这里我们做一些简单的业绩分析,同时更新下安井食品的估值,安井食品各业务板块按照增长潜力可以分为两类业务:

第一增长曲线:速冻火锅料制品(鱼糜制品、肉制品)+速冻面米制品

第二增长曲线:预制菜(安井自有菜肴+冻品先生+安井小厨+新宏业新柳伍小龙虾)

这两个板块是主要收入来源,其余就是一些其他收入,比如原材料、包装物、废料等出售收入,还有新宏业+新柳伍并表带来的一些非小龙虾业务,比如鱼糜销售、饲料销售等,原来英国功夫食品并表带来的休闲食品业务现在已经停掉了,对于安井食品来说,第一增长曲线就是常规产能扩张带来的大约10%稳健增长(主要看点在高利润率的锁鲜装增长),第二增长曲线的看点主要是冻品先生的C端OEM贴牌业务增长(牛羊肉卷、酸菜鱼、藕盒、烤鱼、牛蛙等),还有安井小厨的快速放量(鸡肉调理制品:小酥肉+荷香糯米鸡,串烤事业部:麦穗肠、火山石烤肠等)另外就是安井自有的虾滑业务也有望快速增长,收购新宏业和新柳伍带来的小龙虾业务算是不及预期的,小龙虾价格下行,目前新宏业和新柳伍能带来的作用就是安井食品的主业中对鱼糜原材料的掌控。

先回顾一下安井食品的竞争优势:

a.外延并购整合需要资金实力及业务协同性:

预制菜市场太大且分散,预制菜行业通过外延并购做大做强是非常重要的,不并购无巨头的逻辑在预制菜这类分散市场是有效的,目前安井食品的菜肴类业务发展势头还算是比较良好;

b.预制菜需要复用销售渠道(B端经销商+B端直营):

预制菜行业分散品类众多,能够复用渠道就可以快速放量(比如安井的渠道就比较适合做烤肠和牛羊肉卷,尤其是牛羊肉卷,行业内已经没有比安井更适合的渠道了),B端主要是B端经销商渠道+B端直营渠道,C端主要是商超渠道+电商渠道,预制菜目前80%的需求在B端,所以B端的经销商渠道+B端直营渠道是比较重要的,安井的B+C端发展比较均衡,未来安井食品还将开拓团餐渠道、连锁餐饮这类大B端渠道,安井的优势在传统的小B端,未来会逐步补上大B端的短板;

安井食品在预制菜赛道是有一定竞争优势:

I.营收体量资金实力有优势,未来继续外延并购拓展品类来提升市场份额,原速冻食品的业务也可以起到很好的协同性,有利于外延并购整合;

II.安井食品的经销商规模是比较大的,B端经销商和直营渠道的复用可以有利于预制菜品类的快速放量,尤其是安井在小B端有优势;

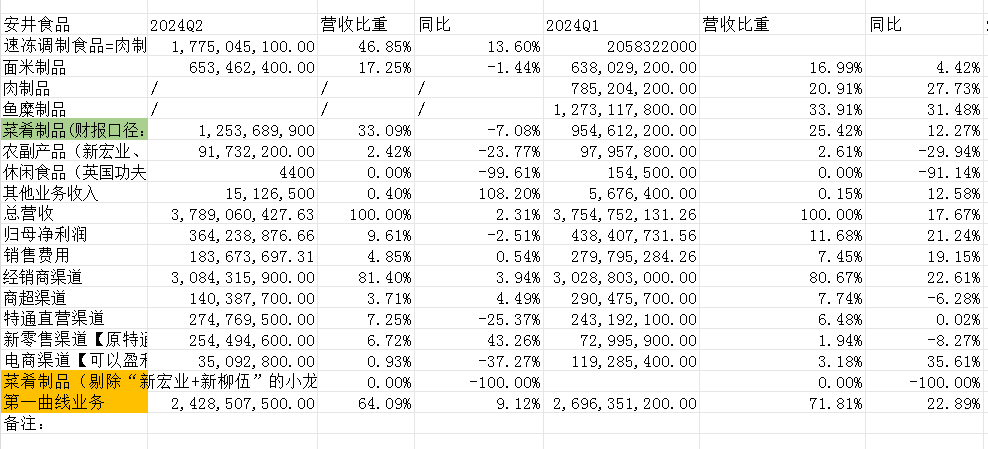

我们先看下安井食品的2024Q2业绩概览:

注:图片内容来自”量子咸鱼”制作

安井食品2024Q2营收37.89亿,同比仅增长2.31%,归母净利润3.64亿,同比下滑2.51%,归母利润率9.61%,24Q2增长低于预期主要是新宏业、新柳伍的小龙虾业务低于预期,同时预制菜的冻品先生中的酸菜鱼也低于预期,安井自身的主业24Q2增长还是可以的。

第一增长曲线:速冻调制食品(鱼糜制品、肉制品)+速冻面米制品:

速冻调制食品业务:

21-25年中国速冻火锅料市场增速10%左右,安井作为龙头市场份额有望持续提升,预估安井速冻火锅料业务保持12%+增速;

原先鱼糜制品、肉制品的收入口径目前已经合并为速冻调制食品口径,安井24Q2速冻调制食品收入17.75亿,同比增长13.6%,这部分增长还是符合预期的,其中丸之尊24H1收入3.3亿,毛利率同比也有提升,鱼糜制品中的鱼豆腐24H1收入超过3.5亿,同比增长15%,肉制品和鱼糜制品还可以,主要是面米制品竞争激烈。

速冻面米业务:

安井避开传统汤圆、饺子等成熟市场,发力手抓饼、烧麦、红糖馒头、发糕、蒸煎饺、核桃包等新兴面点市场错位竞争,新兴面点由于外观新颖并且消费场景更加广泛,可以当早饭、下午茶点、夜宵等,但传统水饺汤圆企业也都开始覆盖,产品同质化竞争激烈,安井的面米制品未来业务增长下调至3%增速。

安井食品24Q2面米制品收入6.53亿,同比下滑1.44%,面米制品参与价格战的品类比较多,其中的增长主力烧麦24H1收入还没突破2亿,同比也仅个位数增长;

安井食品第一曲线整体收入24Q2同比增长9.12%,安井食品主业(包括安井小厨)24Q2主业净利润率11.2%,24Q2安井主业(包含安井小厨)收入29.27亿,23Q2主业26.53亿,同比增长10%左右,24Q2主业净利润3.28亿,23Q2主业净利润3.31亿;

第二增长曲线:预制菜(安井自有菜肴+冻品先生+安井小厨+新宏业新柳伍小龙虾)

中国预制菜市场未来保持20%+增速,单看冻品先生和安井小厨由于目前基数还比较小,未来品类的持续扩充以及爆品数量的增加(比较有看点的就是小酥肉、烤肠、牛羊肉卷),安井小厨有望保持35%+增速,冻品先生因为C端预制菜受到舆论影响同时受到价格战影响,增速预期调低至20%+,新宏业和新柳伍的小龙虾增长低于预期,未来收入不下滑就不错了。

再看下安井食品24Q2预制菜业务的表现:

冻品先生:24H1收入同比下降0.5%,分季度看:

24Q1:收入持平,净利率8.8%左右,24M1-M2牛羊肉卷等火锅周边食材表现较好,由于OEM模式下的缺货,增长乏力。

24Q2:收入1.35亿,同比同比增长1.36%,毛利下降1.8%,因为价格战冻品先生24Q2净利润同比下降超50%,主要是酸菜鱼收入下滑影响,全年增长主要靠牛羊肉卷(很强季节性);

安井小厨:24H1收入2.6亿,同比增长超85%,规模效应和原材料成本下降毛利有所提升,24H1烤肠增长达到预期,但是时是新做的,还没达到过亿的大单品,也比较接近1亿了可能是7-8千万,上半年不是旺季,竞争比较激烈,利润贡献还比较低,24H1小酥肉收入1.4亿,同比增长40%,转为自产后毛利率超过去年,分季度看:

24Q2安井小厨收入不到2亿,同比增长90%,

24Q1安井小厨同比增长80%左右;

新宏业+新柳伍:24H1新零售渠道增长主要是新宏业的盒马渠道增长6千万左右,第二季第对安井整体而言是淡季,但是对于小龙虾是旺季,但是24H1整体小龙虾业务令人失望,24H1虾尾收入5.38亿,23H1收入7.5亿,同比下降25%-30%, 24H1整虾收入3.73亿,23H1收入3.53亿,分季度看:

新宏业24Q2收入4.3亿,23Q2收入6亿左右,同比下降30%;

新柳伍24Q2收入3.6亿,同比下降1%,主要是虾尾降价,当地政府对新柳伍有1500-2000万的政府补助;

24Q1预计新宏业+新柳伍合计收入同比下滑17%左右,同时24年小龙虾价格低开,继续计提了1千万左右的存货跌价准备。

展望下半年,24H2新宏业、新柳伍经营会比24H1好一些(小龙虾价格会好一些,鱼糜生产会起来),24H1单品收入超过1亿的有19个单品,量最大的还是新宏业、新柳伍的虾尾虾球(受影响最大);

值得一提的就是安井食品目前发力的“团餐+锁鲜装+虾滑”新增长点,在安井的自有菜肴业务中,主要就是虾滑、蛋饺、千叶豆腐,其中蛋饺和千叶豆腐能保持稳定的产品收入规模就不错了,但是虾滑这类高蛋白产品有望快速放量并且拉高安井整体利润率水平。

团餐:团餐是近几年餐饮增长最快的渠道,因此安井食品在团餐渠道开始补短板,但是从23H2开始团餐业务也受到预制菜舆情影响,团餐开拓暂时放缓了,只能未来再发力;

锁鲜装+虾滑:锁鲜装和虾滑这类高利润率的产品占比提升对未来安井整体利润率的提升有很大作用,锁鲜装毛利率大概45%-50%,虾滑目前是OEM代工模式,已经准备新建一个虾滑工厂,24H1整体锁鲜装和虾滑增长还是符合预期的:

锁鲜装:24H1收入7.3亿,23H1不到6亿,同比增长23%,毛利率同比还略有提升;

虾滑:24H1毛利率整体持平略微一点点下滑,收入同比增长超30%,利润率同比持平;

其中历史的数据是:

23年虾滑收入大概8亿左右【同比增长60%左右】,其中24Q1自产菜肴同比增长32%左右,虾滑、蛋饺、千叶豆腐均呈现较高增长。

安井23Q1-Q3锁鲜装维持30%左右的增长,毛利45-50%,拍脑袋预估23年锁鲜装收入在18亿左右,其中24Q1锁鲜装增速30%左右。

安井24H1业绩分析及24Q3经营展望:

24H1利润端:股权激励多5700万,其中24Q2股权激励多2800万,政府补助少了1500-2000万(延后到24Q3);

24H1原材料:原材料整体还是下降趋势,降的比较多的还是油脂类、大豆蛋白类的,鸡肉类比较稳定,24H2相比于24H1原材料会有一些上涨,24H2是旺季对净利率影响不会太大,

价格战:鱼丸、鱼子包、烧麦、烤肠都有一些促销,促销覆盖面比较广,大单品都有参与抢占市场,24年整体促销会比23年力度大一些;

24M7-M8经营趋势和24Q2差不多,没有特别大的好转;

安井食品分红跟踪:

2023年末每股派发1.775元,2023H1每股派发0.755元,23年合计每股分红2.53元;

24H1中期股息:每股派发1.38元,预计派发股息4.03亿,24H1归母利润8.026亿,分红率50.2%;

安井食品估值更新:

2023年面米制品营收25.45亿,速冻调制食品70.36亿,安井小厨收入4亿,冻品先生收入7.1亿,安井自有菜肴(蛋饺、千叶豆腐、虾滑等)估算为13.26亿,休闲食品0.05亿,其他业务0.24亿,新宏业(持股90%)并表14.42亿,新柳伍(持股70%)并表11.58亿,新宏业+新柳伍剔除内部抵消后收入贡献大约20亿。

估算2027年安井食品面米制品收入27.28亿,速冻调制食品117.41亿,第一增长曲线业务利润率按照10.8%测算(考虑锁鲜装和虾滑这类高毛利产品占比提升,另外原材料成本在低位,考虑未来原材料成本上行可能的保守角度测算),安井小厨收入测算为16.46亿,利润率按7.8%测算,冻品先生收入测算为11.9亿,利润率按5.5%测算,安井自有菜肴(蛋饺、千叶豆腐、虾滑等)收入测算为29.81亿,利润率也按照主业的10.8%利润率保守测算,其他业务0.24亿,其他业务利润率按照7%测算,新宏业+新柳伍剔除内部抵消后估算贡献收入14.84亿,新宏业和新柳伍利润率都按照4%测算,那么27年估算安井食品营收217.94亿,归母净利润21.28亿,给予22PE估值【考虑安井增速放缓及未来H股上市后带来的估值压制,调低了估值预期】,那么27年安井食品合理估值为468亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$安井食品(SH603345)$$三全食品(SZ002216)$$味知香(SH605089)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !