原创:福瑞兄 公众号:汇松方略投研坊

汇松方略投研坊致力于研究复购率高的“苍松翠柏”行业,重点研究各类行业的龙头个股,内容仅供参考,不作为投资决策依据。

引言

福瑞兄:身边有位朋友嘻影先生,对生活品质有着比较高的追求,平常穿着轻奢商务装、喷法国香水、喝红酒,还有,爱打高尔夫。一看到比音勒芬,就能想到这位朋友,简直是为他量身定制。因此,这篇文章,是为他而写。

一、主营业务与业务模式

比音勒芬以服饰研发设计、品牌运营及数字化运营、营销网络建设及供应链管理为主要业务,坚持高端时尚运动服饰品牌定位,深耕主业。

旗下运营的品牌主要有:

比音勒芬,定位于高端生活休闲与时尚休闲相结合的细分市场;

比音勒芬高尔夫,定位于高端时尚运动,目标人群为热衷于高尔夫等户外运动,注重运动、时尚、功能性的消费者;

威尼斯狂欢节,定位于度假旅游服饰蓝海市场,通过深化细分品类满足高品质旅行生活的中产消费人群多场景着装需求,旨在成为度假旅游服饰的第一联想品牌;

CERRUTI 1881,由 Antonio Cerruti 于 1881 年在盛产羊毛的意大利比耶拉市创立,具有143 年的品牌传承,是国际奢侈品市场中的标志性品牌。2023 年 4 月,公司已完成收购 CERRUTI 1881 品牌的全球商标所有权,将在国内建立全新旗舰门店、全球官网及巴黎快闪店,再现百年奢品辉煌;

KENT&CURWEN,由 Eric Kent 及 Dorothy Curwen 于 1926 年在伦敦创立,具有近百年的品牌历史。2023 年 4 月,公司已完成收购 KENT&CURWEN 品牌的全球商标所有权。公司将延续 KENT&CURWEN 品牌英伦绅士风格和板球运动DNA,打造轻奢设计师品牌,瞄准年轻人市场,让百年品牌焕发新活力。

公司的业务模式:公司专注于产品设计研发、品牌运营与销售渠道的开发管控等附加值较高的业务链上游的核心环节,而将处于生产、运输配送等低附加值的环节外包。这种业务模式曲线表现为“U 型微笑曲线”。结合品牌定位,公司坚持高品质、高品位、高科技和创新的“三高一新”产品设计研发理念,满足消费者对于消费升级的差异化需求。销售渠道构建上,公司线下渠道优势明显,主要采取直营和特许加盟相结合的销售模式。公司产品的销售终端门店分为直营店和加盟店。目前,公司在一、二线城市以设立直营店为主,在其他城市以设立加盟店为主。同时,积极布局数字化新零售渠道,通过线上线下融合,形成全渠道布局。

截止2023年年末,公司拥有1255 家终端销售门店,其中:直营门店607家、加盟门店648家。

二、行业和市场地位

比音勒芬所处纺织服装相关行业,品牌繁多,竞争激烈。随着人们对美好生活的更高追求,行业内高端品牌有很大增长空间。

近年来户外运动相关领域的爆发式增长,2022 年中国户外用品行业市场规模 1971 亿元,预计 2025 年将增至2400 亿元,高端户外运动服饰品牌也获得了很大的市场空间。

随着国潮风起,“中国风”引领消费新趋势,2019—2022 年在具备一定销售规模的品牌中,国货商品的成交额增速比销量增速高出1.2 倍,人均消费金额的增速超过70%,消费者在国货商品上的花销持续提升。而国潮服饰已经成为服饰行业中发展最为迅速的细分领域,2017—2023 年中国国潮鞋服市场总规模从 4071 亿元增长至 9928 亿元,年复合增长率接近 16%。本土品牌的强势崛起,以及消费者对国货产品认可度的显著提升,推动了国货品牌成为国民消费的新增长点。

从公司主营产品来看,比音勒芬 T 恤连续六年(2018-2023)取得“同类产品综合占有率第一”,小领 T 成为超级单品;比音勒芬高尔夫服装连续七年(2017-2023)综合占有率第一位,通过持续赞助中国国家高尔夫球队,稳居国内高尔夫服饰市场领军地位。

三、公司分析

竞争优势

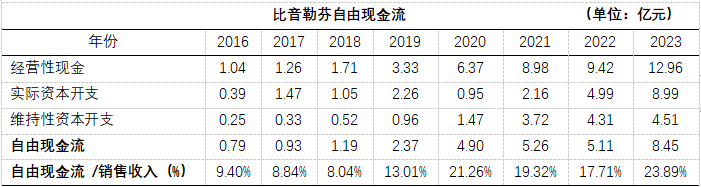

公司2016年上市以来,随着经营现金的增长,自由现金流也获得持续增长,自2020年以来,公司能将销售收入的20%转化为自由现金流,这是很不错的表现。

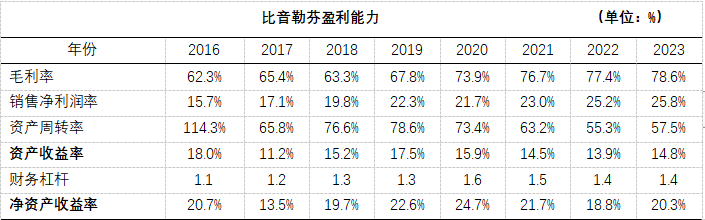

公司的净资产收益率8年来保持在20%左右,持续且稳定;资产收益率也维持在15%;毛利率、销售净利率呈逐年上升态势。

公司的资产效率有一定程度的下滑;财务杠杆比率维持在适度的水平。

从历史业绩表现来看,比音勒芬有着相当强的竞争优势。

成长性

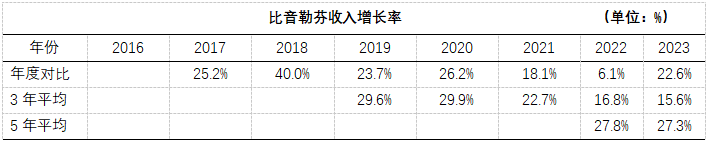

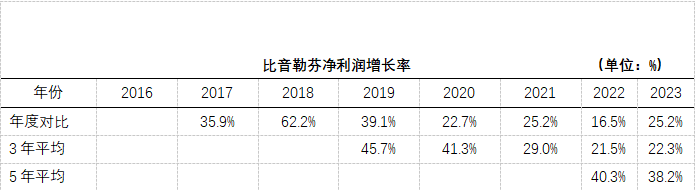

从下表显示,公司上市的前四年高速增长之后,21、22年的营收增速下滑,2023年增速有所恢复;公司营收保持了7年15%以上的增长速度,十分难得,且盈利增速除2020年以外,其余年份都超过了营收的增速,公司表现出了一定程度的定价权优势。公司的经营性现金流也在同步增长。整体表现出了不错的成长能力。

盈利性

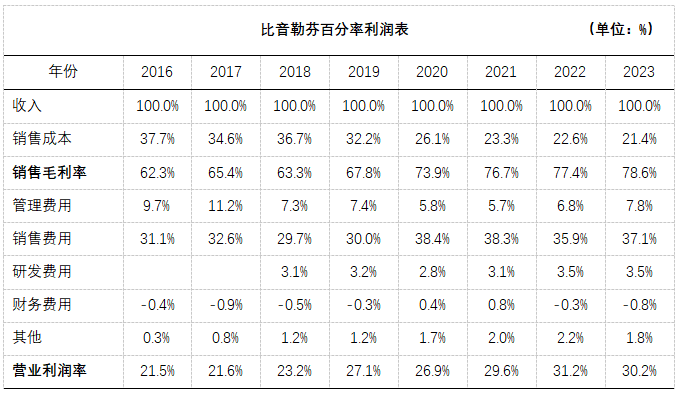

公司毛利率上市以来一直在逐渐增长,2023年达到78%,这表明公司有一定的定价能力,这在竞争激烈的服装行业尤为难得。公司管理费用控制在营收的5%-7%的水平;公司最大的费用支出是销售费用,自2020年来提升到营收的38%。公司保持了一定比例的研发投入。营业利润率在23年更是提升到了30%的水平。

财务健康状况

公司除了在20、21年发行公司债券外,并没有长期负债,现金及类现金资产在2023年达到44%,整体上来看,公司的现金及类现金资产占比保持在比较高的比例。

风险因素

公司在23年年报提出公司可能面对的风险及应对措施:

1、 生产环节外包的风险

2、 营销网络拓展带来的管理风险

3、 存货余额较大的风险

四、估值

从历史上看,公司的市盈率长期区间在20倍-28倍之间,市净率长期区

是3-4倍。而当下(2024年8月)的估值水平,处在历史低位(10倍市盈率,2.2倍的市净率)。

尝试估算内在价值:

自由现金流=净利润+资产减值+折旧摊销-∆营运资本-资本开支

净利润,近三年平均增长率15.6%,预估24年10.53亿(低于分析师的一致预期11.4亿);资产减值、折旧摊销等非现金费用合计,取近3年均值3.5亿;营运资本采用22年的1.74亿(22年营运资本占用资金是上市以来最高的);资本开支预估4.9亿,下一个年度的自由现金流预测7.39亿,未来十年的自由现金流增长率5%。

折现因子测算

折现率=无风险利率+风险溢价;无风险利率采用10年期国债利率2.15%,风险溢价取10-20倍公允市盈率的倒数,对应10%-5%。折现率7.15%-12.15%。永续年金增长率3%。测算估值区间90.87亿-205亿。当前市值105亿,“市场先生”给了一个比较慷慨的价格,打折促销。

写在最后,2023年比音勒芬收购两个海外的奢侈品牌,CERRUTI 1881 及 KENT&CURWEN,正式开启“成为全球百年知名奢侈品集团”之路,当然,都是为我的那位朋友准备的。

本文作者可以追加内容哦 !