近期,无人驾驶货车这一赛道里,文远知行与江铃汽车已经合作研发了第一款无人驾驶轻客WAN车,且拿到了远程无人化测试牌照。目前,首批无人驾驶货车已经在纯无人和载货测试阶段。$江铃汽车(SZ000550)$

能与自动驾驶技术领域的龙头合作,江铃汽车是怎样一个存在呢?

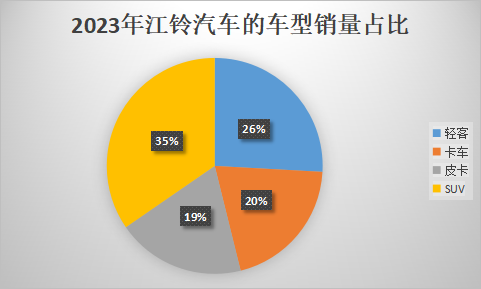

公司是国内轻型商用车龙头,业务涵盖轻客、皮卡和SUV等多个细分市场。营业收入主要来自整车制造,2023年的数据显示,SUV车型的销量最高,占比34.62%。

过去的财务表现亮眼,主营整车业务放量加速,营收利润实现双增长。

2020-2023年,公司的营收稳定保持在300以上。2023年,整车销售了31万辆,同比增长9.93%。实现营收331.67亿,同比增长10.2%。

净利润呈现大幅增长势态,从5.5亿增长至14.76亿,年复合增速为25.75%。扣非净利润9.95亿,业绩表现十分优越。

2024年第一季度,整车累计销售量达74322辆,同比上升3.43%。营收同比增长5.96%,净利润同比增加163.95%,扣非净利润同比大增4329.75%!主要归功于公司推出RANGER皮卡之后销量大增,皮卡板块同比增长了50.12%。

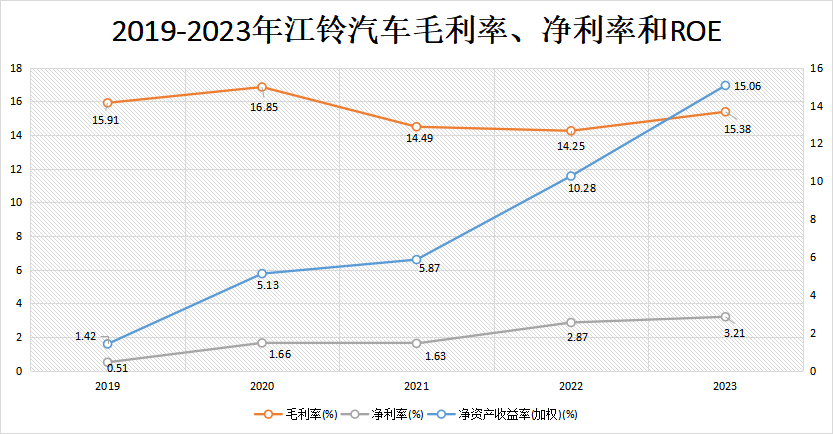

盈利能力方面也值得称道。自2019年起,ROE大幅增长,从1.42%增长到2023年的15.06%,显著高于同行福田汽车、江淮汽车等。

净利率从2019年的0.51%稳步增长到2023年的3.21%。毛利率稳定在15%左右,小幅波动。这与公司降本增效的持续推进有关,也展现出强劲的盈利能力。

现金流方面,截至2023年,经营活动现金流量净额为45.68亿,相比去年的-15.19亿,同比增长400.75%,自身的造血能力显著增强。且经营性现金流远远高于净利润,可见利润的含金量极高。

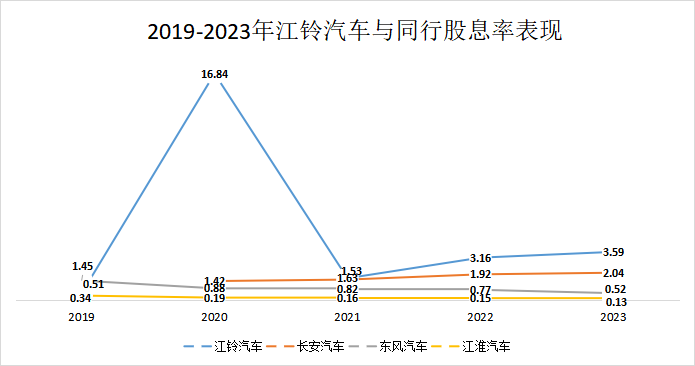

不仅如此,公司还有着在行业中长期处于较高水平的股息率,领先于长安汽车、东风汽车和江淮汽车等。

股息率高,意味着公司具有较高的分红,企业价值也越明显。毕竟江铃汽车的背后是美国福特,从而非常注重对股东的回报。

能在众多涉及无人驾驶概念的车企中脱颖而出,归功于江铃汽车在细分领域的市场地位领先。

一方面轻客产品占据价格带优势。

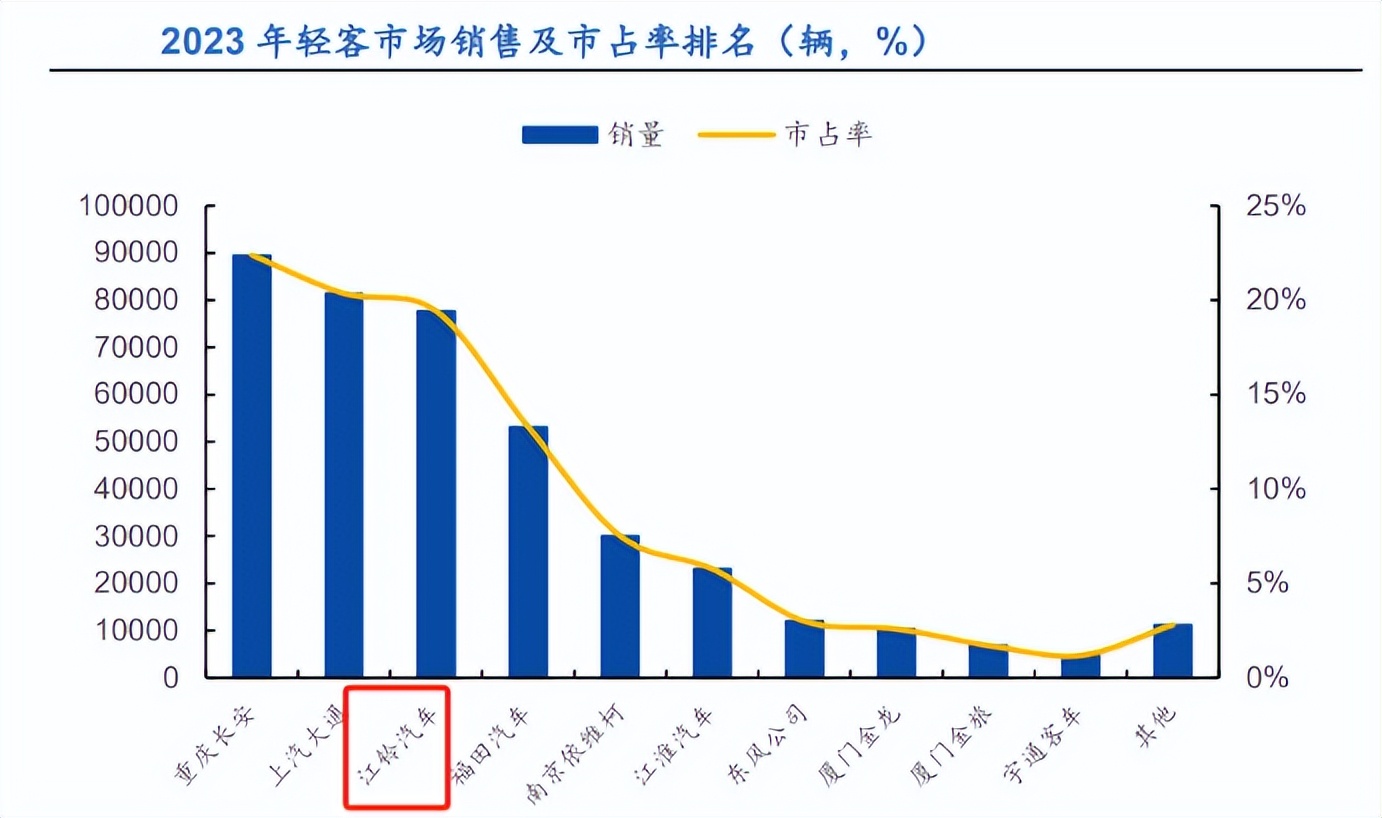

公司的轻客领域有福顺和特顺两大品牌,价格布局为10万元左右和15万元以上。这就与重庆长安的4-8万元和北汽福田的8-14万元的价格区间形成了错位竞争的势态。

2022年轻客产品实现销量7.6万台,市占率23.84%,居行业第一。2023年仅次于重庆长安和上汽大通,排名第三。

另一方面江铃皮卡广受青睐。

2023年,江铃的皮卡业务达到了市占率15.67%,无论是非承载式皮卡还是电动皮卡领域的份额都远超同行,例如江淮汽车、上汽大通等,仅次于长城皮卡。2023年在江西、上海等地的销量占比超过20%,排名第一。

2023年8月,新一代的皮卡产品RANGER上市,第四季度结束时销量达到了2800台,排中高端皮卡市场的第一,再次印证了产品实力。

本月,江铃大道EV在2024年纯电动车斗式采购项目中脱颖而出,作为纯电皮卡同时中标了国家电网和南方电网,产品性能方面得到了认可。

既如此,公司未来的成长逻辑在哪儿?

第一,福特渠道助力,打开后续的出口潜力。

2023年,江铃实现海外总销量为9.567万辆,同比增长了53%。其中,SUV车型销量同比增长约40%,主要归功于海外销量的增长。同时,公司制定了汽车出口的“三年倍增计划”,意在持续拓展海外市场。

要知道,包括领域、领界在内的乘用车型都是国内市场的特供车型,与长安福特的全球车型不一样。江铃车型的高性价比、定位合理的特点尤其符合美洲和东南亚这样的发展中国家市场的需求。

2023年5月,公司与福特汽车签署了框架协议,目的是会共同推动江铃汽车生产的经济性电动汽车和传统燃油商用车出口到海外。同时福特也会将国内市场的业务作为“出口中心”,向南美、澳洲等地出口价格较低的车型。

预计至2025年,海外销量将达到15万辆以上,产品覆盖墨西哥、阿根廷和沙特等80多个国家和地区。可见未来海外出口有望持续放量,进而推动公司业绩进一步释放。

第二,福特Bronco会弥补国内市场的价格带空缺,以持续贡献业务增量。

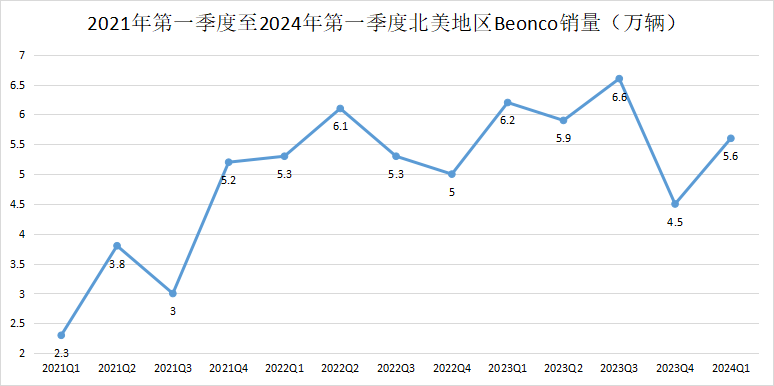

Bronco在美国的价格约为22.7万人民币,是美国市场的重点硬派越野车型。2023年销量为5.6万辆,占美国硬派越野车市场份额的30%。

由于新能源硬派越野具有更高端燃油经济性以及车身性能,2024年4月,这款车在国内市场上市,硬派越野新能源渗透率快速提升。

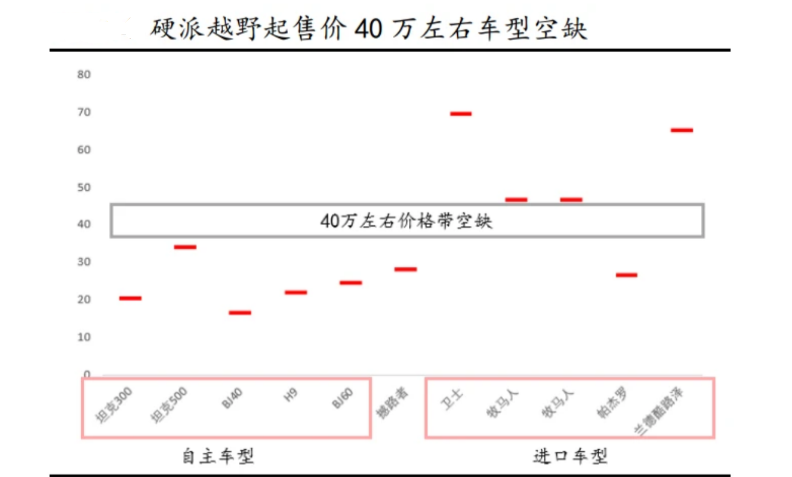

要知道,当前硬派越野车市场主要分两种,一种是20万左右的国产车,一种是50万以上的进口车。福特的Bronco这款车的国产版起售价大概在40万元。这个价格区间正好是空缺状态的,可以被Bronco切入。

根据公司内部数据,Bronco的销量有望达到2000辆/月,2024年可以为江铃汽车的收入增长贡献23%。

第三,果断剥离江铃驭胜和重卡,修复利润。

江铃驭胜是公司的自主品牌,由于竞争加剧等多种原因,使得驭胜的销量从2016年起就不断下跌。

此外,江铃重汽系列的销量自2015年起始终徘徊在低位。至2020年,这个系列的车型使得公司累计亏损超过20亿。2021年公司选择出售100%的股权,正式退出重卡市场。

战略性放弃两块业务,公司闲置所计提的资产减值不再冲低利润,使得利润在近两年快速复苏,未来也无后顾之忧。

总之,正因为江铃汽车近年来的市场表现优异,盈利能力亮眼,且具有明确的成长逻辑,从而被文远知行选中合作无人驾驶货车。未来随着市场无人驾驶规模的逐渐扩大,公司有望从中持续受益。

本文作者可以追加内容哦 !