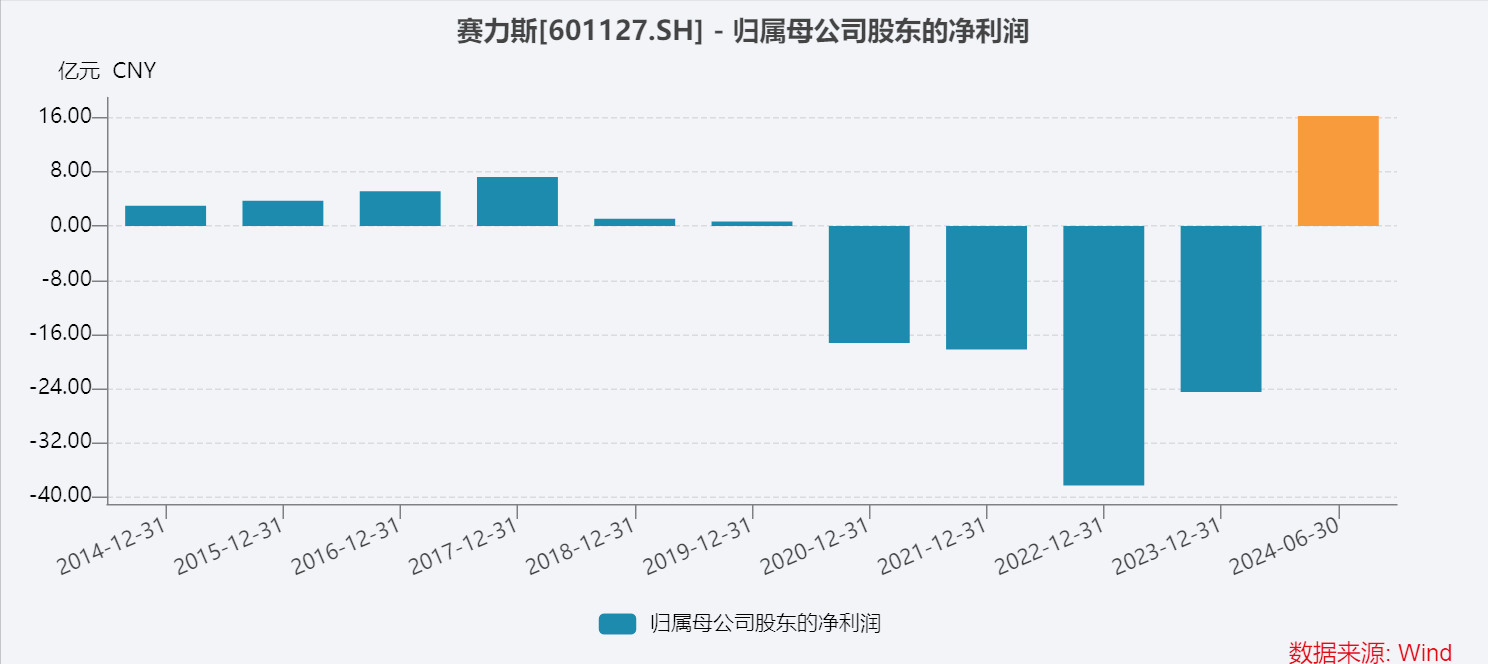

【半年报】如果再提到造车新势力,除了蔚小理外,华为阵营的赛力斯可不得不提,不仅有销量,还有规模性盈利,总算是苦尽甘来,熬出头了。

8月25日下午,赛力斯(60127)发布了2024年上半年财务业绩报告,实现营业收入650亿元,同比增长约4.9倍;实现归属于上市公司股东的净利润16.2亿元,同比扭亏。

2020年至2023年,赛力斯连续4年全年度亏损,2024年终于打了翻身仗了。

分季度看,今年一季度赛力斯盈利2.2亿元,二季度盈利扩大到14.1亿元。

今年1-6月,赛力斯的新能源汽车产销分别为20.39万辆和20.09万辆,同比分别增长349%和349%。

根据财报披露,上半年营业成本约488亿元,则毛利润为162亿元,综合毛利率为25%,这是一个非常惊人的表现。

2023年,新势力中净利润最高的是理想汽车,综合毛利率为22.2%;电动车一哥比亚迪,汽车(交通袁术设备制造业)毛利率为23%。

赛力斯虽然去年综合毛利率只有10%多一点,但随着“问界”系列汽车的销售上量,将毛利率提升到新高度。

半年销售20万辆车,综合毛利率就达到25%,那么如果未来在财政年度完成50万辆乃至100万辆销量,毛利率是否还有继续提升的空间?

上半年,赛力斯收入大增背后也是各项费用急剧上升。销售费用93.4亿元,同比增长4.4倍;研发费用28.3亿元,增加3.2倍;管理费用11.8亿元,增长66%;经营活动的现金流净额163.6亿元,去年是流出30.5亿元。

上半年,赛力斯利润总额16.99亿元,同时缴纳税金超30亿元,包括所得税3.4亿元。

也需要指出的是,上半年赛力斯得到税费减免及返还 约5.5亿元,连同政府扶持资金等,合计6.6亿元,这对利润也是有力的支撑。

截至6月末,赛力斯账上的现金大约426亿元,比去年末91亿元大幅增加300多亿元,应收款只有22亿元,应付款/票据超过593亿元,公司对上下游产业链有较大话语权。

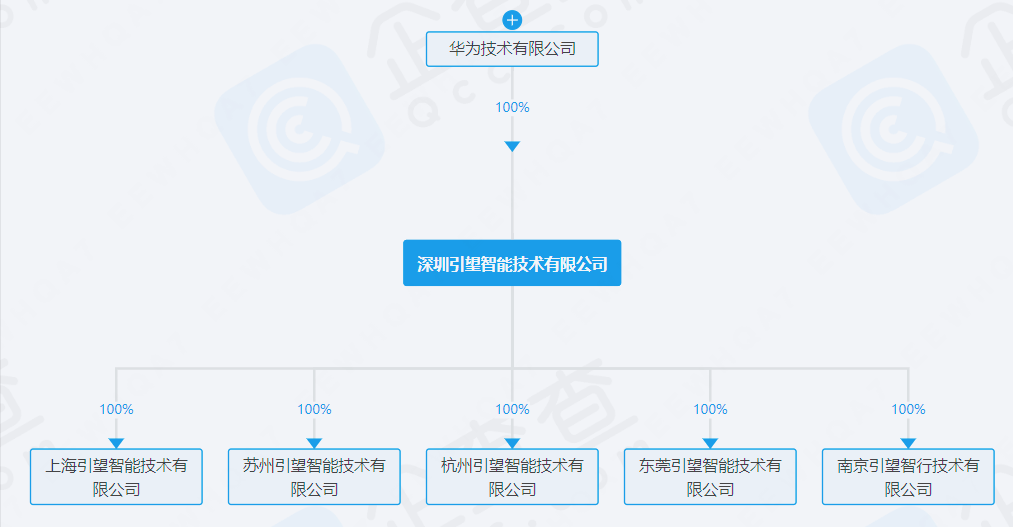

这也是公司有底气收购华为“仰望”10%股权,耗资115亿元的底气。赛力斯在发布中报同时,也披露了该交易的草案。

赛力斯全资子公司赛力斯汽车拟以支付现金购买华为技术持有的仰望10%股权,仰望拟在本次交易转让价款支付完毕前根据交易双方确定的装载方案及原则实质装载,装载完成后深圳引望将承接华为原有智能汽车解决方案核心业务(业界习惯上简称为“华为汽车”)。

根据企查查,目前仰望由华为100%持有,并对外投资了5家全资子公司。另根据长安汽车此前公告,旗下阿维塔也计划以115亿元收购仰望10%股权,预计还有其他汽车厂商也会入股仰望。赛力斯通过入股仰望,此前还用25亿收购问界专利权,和华为公司绑定也更牢了。

截至8月25日,赛力斯总市值1213亿元,当前股价80元出头,和3月末超过106元相比,下滑超过两成,今年整体涨幅仍有5.4%,超过众多电动汽车上市企业。今年以来,蔚小理股价在腰斩线附近。

本文作者可以追加内容哦 !