一、主要股东持仓(截止2024-7-15)

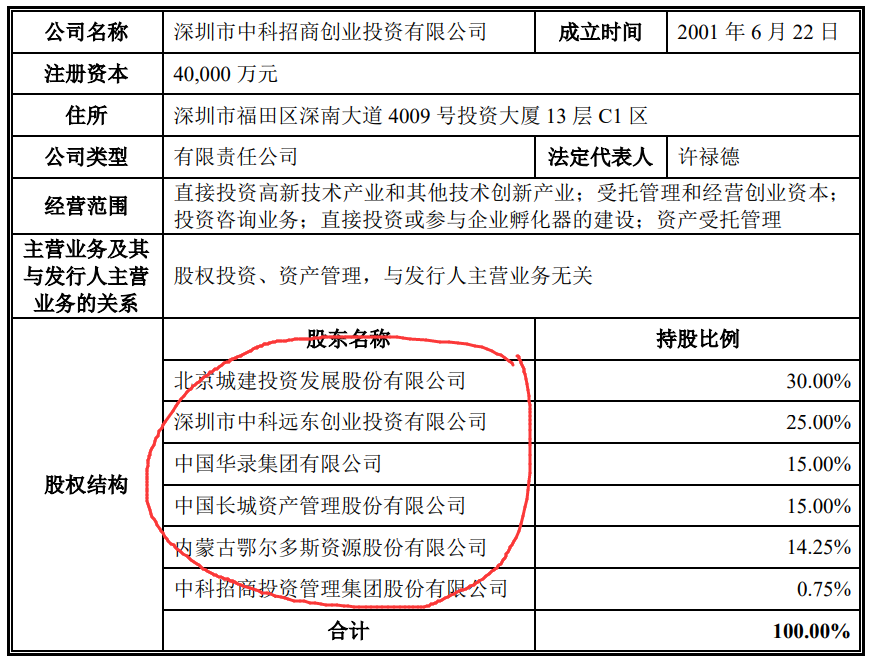

(1)深圳市中科招商创业投资有限公司

688029南微医学2019-7-22作为科创板第一批上市公司,上市已满5年。

IPO发行前,深圳中科招商创业投资有限公司持有3076.24万股,截止2024-7-15最新持股4175.28万股(持股比例22.23%),按2022年6月实施每10股转增4股复权计算,上市以来,中科招商合计减持131.45万股。

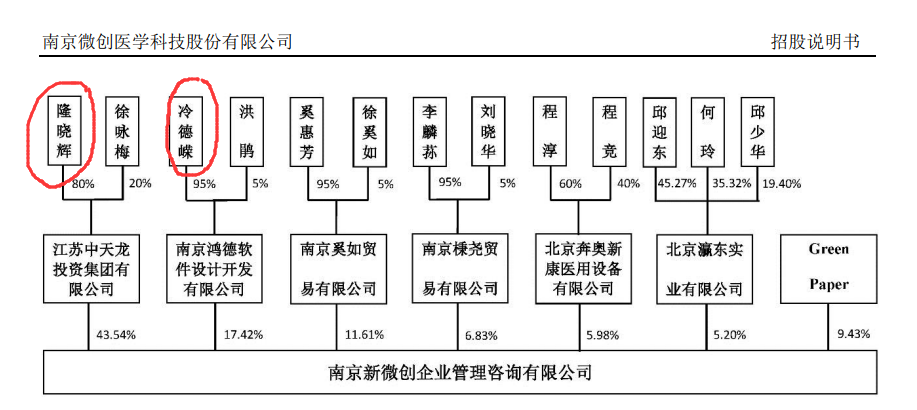

(2)南京新微创企业管理咨询有限公司

IPO发行前,南京新微创企业管理咨询有限公司持有3017.95万股,截止2024-7-15最新持股3670.34万股(持股比例19.54%),按2022年6月实施每10股转增4股复权计算,上市以来,南京新微创合计减持554.78万股。

(3)公司主要人员(董监高)直接间接持股

隆晓辉 (董事长、法定代表人)直接持股200.48万股(未减持),通过江苏中天龙持股南京新微创企业管理咨询有限公司间接持股1278.45万股,合计持股1478.93万股,上市以来间接减持193万股。冷德嵘(董事、总经理)直接持股236.14万股(减持42万股),通过南京鸿德软件持股南京新微创企业管理咨询有限公司间接持股607.4万股,合计持股843.54万股,上市以来直接间接减持134万股。张博(董事、高级副总裁)直接持股66.53万股(减持17.47万股);芮晨为(高级副总裁、财务负责人)直接持股42.13万股(减持13.87万股)

(4)Huakang Limited(港资股东)

IPO发行前,Huakang Limited持有2052.46万股,截止2024-7-15最新持股939.23万股(持股比例5%),按2022年6月实施每10股转增4股复权计算,Huakang Limited合计减持1934.2万股,成为上市以来最大的减持股东。

(5)施罗德投资管理(香港)有限公司-施罗德环球基金系列中国A股(交易所)

通过追溯查阅,该机构为2021年报进入688029南微医学十大流通股股东名单,持股171万股;2022年一季度持股192万股;2022年中报持股300万股(转增除权、实际增持30万股);2022年三季报持股416万股;2022年报持股413万股;2023一季报持股522万股;2023年中报持股609万股;2023三季报、年报持股未变;2024年一季报持股623万股;2024年中报持股674万股(增持50万股)。

(6)全国社保基金413组合

通过追溯查阅,该社保基金为2022年中报进入688029南微医学十大流通股股东名单,持股203万股;2024年一季报持股300万股,2024年中报持股364万股(增持64万股),截止2024-7-15持股367万股。

(3)全国社保基金113组合

通过追溯查阅,该社保基金2024年一季报尚未进入十大流通股股东名单,2024年中报持股365万股(新进前十大流通股东),截止2024-7-15持股未变。

(4)基本养老保险基金802组合

通过追溯查阅,该社保基金2024年中报尚未进入十大流通股股东名单,但南微医学2024-7-19公告披露回购前十大股东名单中现身,截止2024-7-15持股291万股(新进前十大流通股东)。

(5)中国银行股份有限公司-华宝中证医疗交易型开放式指数证券投资基金

该基金2024年一季度持股272万股,2024年中报持股294万股,截止2024-7-15持股296万股。

(6)中国农业银行股份有限公司-工银瑞信创新动力股票型证券投资基金

该基金2024年一季度持股228万股,2024年中报持股未变,截止2024-7-15持股237万股(略增)

(7)其他基金(未进入十大流通股东)

截止2024年中报,中庚价值先锋股票型证券投资基金持股182万股;工银瑞信精选平衡混合型证券投资基金持股141万股;大成多策略灵活配置混合型证券投资基金(LOF) 持股103万股;大成优选混合型证券投资基金(LOF) 持股96万股;.......

(8)北向资金

2024年一季报持股279万股,2024中报持股303万股,截止2024-8-16北向持股336万股(略增)。

(9)两次回购计划

截止2024年3月31日回购432344股,成交金额2999万元(第一次回购计划实施结束),均价69.37元。截止2024年8月15日回购245530股(第二次回购计划实施中),两次回购合计677874股。

综上所述,

南微医学上市五年来,中科招商减持131.45万股;南京新微创减持554.78万股;Huakang Limited减持1934.2万股,合计减持2620万股(主要是外资股东有序退出)。

截止2024年中报(或2024-7-15),施罗德环球基金持股674万股;全国社保基金413组合持股367万股;全国社保基金113组合持股365万股;基本养老保险基金802组合持股291万股,华宝中证医疗持股296万股;工银瑞信创新持股237万股;中庚价值先锋持股182万股;工银瑞信精选持股141万股;大成多策略持股103万股;大成优选96万股,北向资金持股336万股,合计持股3090万股(基金长线长投,坚持价值投资)

二、主要财务数据

(1)688029南微医学2019-7-22作为科创板第一批上市公司,至今上市已满5年。上市后,没有再融资,坚持回报投资者,2020年每10股派息10元,2021年每10股派息6元,上市后2022年每10股转增4股派息7.5元,2023年每10股派息5.5元,2024年每10股派息10元,2024年中期每10股派发现金5元。

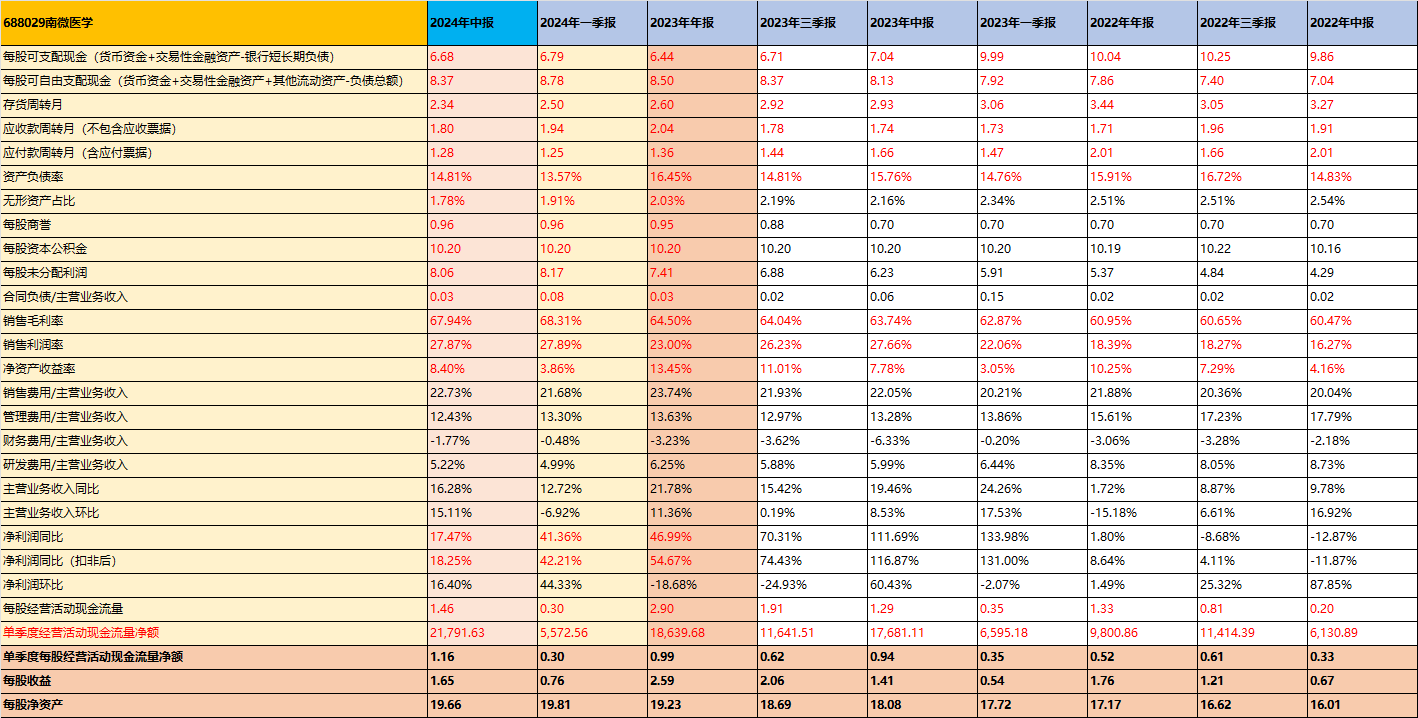

(2)2024年中报已出,资产负债表显示,长期借款和短期借款均为0,公司持有货币资金12.23亿,其他流动性资产9.7亿,公司流动性资产合计31.9亿(含存货和应收款),资产总额44.157亿,但全部负债只有6.54亿,股东权益37亿,上市五年来,公司盈利能力持续增强。

(3)上市公司赚取现金的能力是其最真实的内在价值,而经营活动现金的持续净流入是公司持续盈利、满足持续研发投入和持续现金分红的最强有力条件。查看公司现金流量表,2022中报每股经营活动现金流量为0.2元,2022年三季报0.81元,2022年报1.33元;2023年一季报0.35元,2023年中报1.29元,2023年三季报1.91元,2023年报2.9元;2024年一季报0.3元,2024年中报1.46元;公司连续九期每股经营活动现金流量都是净流入。如果按单季度分析(更真实、更直观),自2022年二季度至2024年二季度连续两年,每股经营活动现金流量按季度依次是0.33元、0.61元、0.52元、0.35元、0.94元、0.62元、0.99元、0.30元、1.16元,公司连续8个季度均保持每股经营活动现金流量净流入——足以看出南微医学在全球医疗器械行业的地位。

(4)上市公司应收账款和存货周转,是公司运营效率的综合反映。查看公司资产负债表,结合利润表,计算应收账款周转月和存货周转月:上市五年来,公司应收账款周转均在2个月以下,存货周转一直在3个月左右的合理水平,运营效率高。

(5)主营业务收入和扣非净利润同比增长,是公司盈利能力的重要指标。上市五年来,各报告期主营业务同比均保持增长,特别是自2022年一季度以来,报告期主营业务同比和扣非净利润均实现两位数正增长。

(6)2024年中报主要指标

公司总股本18784.74万股;每股净资产19.66元,每股资本公积金10.2元,每股未分配利润8.06元,资产负债率14.2%,每股收益1.66元,每股净资产19.66元;按2024-8-23收盘价56.6元计算,市盈率17.12倍,市净率2.88倍。

公司销售毛利率67.94%,销售净利率27.87%,净资产收益率8.4%;销售费用占比(指主营业务收入占比)22.73%,管理费用占比12.43%,研发费用占比5.22%,财务费用占比-1.77%;主营业务同比16.22%,主营业务环比15.11%,净利润同比17.47%,扣非净利润同比18.25%,净利润环比16.4%;应收账款周转1.8个月,应付账款周转1.28个月,存货周转2.34个月,每股经营活动现金流量1.46元,每股可自由支配的现金,指“(货币资金+交易性金融资产+其他流动资产-负债总额)/总股本”=8.37元。

三、核心竞争力

(一) 公司所属行业情况

中国医疗器械行业已成为全球第二大市场,随着人口老龄化、慢性疾病的增多、医疗技术的不断创新,行业的前景十分广阔。公司所处的内镜诊疗、微波消融及一次性内镜医疗器械,是医疗器械行业的重要组成部分,是近年来成长较快的领域。

内镜诊疗领域

内镜诊疗作为主流的微创治疗手段之一,利用消化内镜技术进行活检、息肉切除、肿瘤剥离、狭窄扩张、止血缝合、 碎石取石等检查和治疗,已广泛应用于消化内科、呼吸内科、外科等多个领域。根据世界卫生组织的统计,三种主要的消化道癌症——结直肠癌、胃癌和食道癌全球发病率均列于全球高发癌前十名,在中国分列第二、第三、第六名,且发病率均呈上升趋势。

微波消融领域

肿瘤消融是一种在影像设备的引导下,直接应用化学药物或物理灭活的精准、微创治疗技术。 该技术可分为化学消融和物理消融两种方式,其中微波消融是物理消融手段的一种,通过热能加热肿瘤组织,使其凝固坏死。该技术在肿瘤治疗中得到了广泛应用。据 Grand View Research 的分析,全球肿瘤消融市场规模在 2023 年约为 167 亿美元,预计从 2024 年至 2030 年将以 13.5%的复合年增长率增长,其中微波消融是增长最快的技术。

一次性内镜领域

传统的重复使用内镜,在医疗器械交叉感染风险排行榜中位列第一,70%以上的内镜存在洗消不完全的问题,接近四分之三的常用内镜被细菌污染。美国 FDA 在 2022 年发布的安全提醒中表示,约有6%的十二指肠镜被高致病性微生物污染。一次性内镜具有结构简单、无需消毒、避免交叉感染、 方便使用等优点。随着一次性内镜的技术不断进步和成本不断下降,越来越多的医疗机构已经开始认可和采用一次性内镜,包括支气管镜、胆道镜、输尿管镜、鼻咽镜等领域。

(二)公司主要产品

公司是中国内镜诊疗器械耗材产品线最齐全的企业。主要产品包括配合内镜使用的内镜诊疗器械、微波消融设备及耗材、一次性内镜三大系列。内镜诊疗器械主要包括活检类、止血和闭合类、EMR/ESD 类、扩张类、ERCP 类、EUS/EBUS 类等六大类 60 多种上百个规格系列的产品;微波消融主要包括微波消融仪和微波消融针系列产品;一次性内镜主要包括一次性胆胰成像系统(胆道镜)、一次性支气管镜及相关耗材等产品。

(三)核心技术及其先进性

(1)内镜诊疗技术

公司多年深耕内镜下诊疗领域,对微创技术发展趋势、临床诊疗需求、医患痛点有着深刻理解。并取得多项世界首创、中国首创的技术成果,先后获得多项省部级及国家级奖项,其中公司参与的“新型消化道支架的研发与应用”项目、“内镜超声微创诊疗体系的建立与应用”项目分别获得国家科技进步二等奖。

(2)微波消融技术

通过多年研发探索,公司构建的肿瘤消融技术平台,主要形成了全固态微波功率源技术、单机双频微波消融治疗仪技术、赋形辐射特性的电小微波天线技术、术中功率实时监测技术、微波天线检测技术、高强度微波消融针等核心技术。 报告期内,公司成功研制了高功率微波消融设备,预计年内 MDR 获证。 同时成功研发射频消融系统,预计年内 NMPA 获证,进一步打造肿瘤介入一站式解决方案平台。

(3)EOCT 核心技术

公司在约翰霍普金斯大学独家授权专利基础上进行自主开发,基于通用 OCT 技术开发出 EOCT 产品,将超高分辨率断层成像技术、三维快速扫描成像技术、图像三维重建技术与内镜技术平台相结合,实现针对消化道早癌的筛查及内镜手术术前规划和术后评估。公司已于 2020 年取得 NMPA 注册证书,正在同步拟制 EOCT 图谱以及扩大适应症范围的研究工作。公司已与东南大学附属中大医院、清华大学附属北京清华长庚医院、新疆维吾尔自治区人民医院等医院合作,进一步开展相应临床研究。公司于 2022 年下半年开始展开了基于深度学习算法的食管异常图像特征自动标注功能的研发工作,未来可以将此功能集成进现有的 EOCT 成像软件。

(4)一次性内镜技术

公司一次性胆道镜已于 2021 年取得国内注册证正式获批上市,一次性支气管镜已于 2022 年获得国内注册证,一次性胆道镜延伸产品等正在加速推进中。一次性胆道镜为胰胆等系统的内镜手术过程的诊疗应用提供实时影像,并为其他诊疗附件提供工作通道,实现在直视下完成胆胰道等系统诊断与治疗,可以对病变进行直视观察、精准活检、激光碎石等诊治操作,可进入其无法进入的“盲区”进行诊疗,应用发展前景广阔。此外,公司研发的“eyeMax 洞察”在胆胰疾病领域的成功应用,为阑尾炎诊治带来了创新思路。

(四)知识产权

报告期公司新增申请发明专利 20 项,其中国外发明专利 3 项(美国 3 项),新增授权发明专利 42 项。公司累积申请发明专利374项,其中已获得授权发明专利141项,软件著作权40项。

在研项目:内镜耗材类、可视化类、OCT 类、肿瘤介入类、神经外科类

研发人员399人,占比16.38%;报告期研发投入6958万元,占主营收入5.22%

(五)互为支撑的全球战略

公司国际化战略,双轮驱动国内国际两个市场,联动互补资源。不仅通过 ISO13485 和 MDSAP 质量管理体系认证,还通过美国 510(K)和欧盟 CE 认证,获得 90 多个国家和地区的市场准入许可,品牌在行业内享有较高的知名度和美誉度。

公司建立覆盖国内外的营销网络。在美国、德国、英国、法国、荷兰、 日本、葡萄牙和瑞士设立全资子公司。在国内,公司与多家大型经销商保持稳定合作,产品已覆盖全国 6,000 多家医院,成为国内消化内镜微创诊疗和微波消融器械耗材的领军企业。

(六)经营风险分析

(1)在国内,随着国家医药卫生领域改革进一步推进,医疗器械和耗材的价格将进一步透明,国内市场竞争无疑会加剧,从而导致产品销售价格下降; 2023 年河北省牵头组织京津冀“3+N”联盟医用耗材集中带量采购,项目涉及止血夹等公司多个产品,参与省份包括贵州、安徽、广西、江西、辽宁等多个省份,DRGs 和河北等地区带量采购的落地,给市场带来新的挑战,消化内镜耗材领域迎来显著的市场变革,招采合一、与价挂钩的带量采购将成为今后较长时期医用耗材的主要采购方式之一。2024年上半年,国内市场销售收入约 7.06 亿元,去年同期 6.94 亿元,同比增长1.73%;营销方面,国内市场继续实行细化颗粒度销售管理模式,全国18 个营销分中心迅速成长,矩阵式管理成效凸显。报告期各营销分中心与经销商一方面协同加大终端纯销力度,另一方面,持续加强学术培训和推广工作,一次性内镜直视化技术平台向多科室、多领域延伸。国内营销围绕广覆盖、下基层的推广思路,持续开展各类学术活动,为 400 多家医院提供研究用临床课题服务,覆盖了消化内镜、外科等不同科室及应用术式。此外,康友医疗上半年实现稳健增长,在巩固微波消融基本盘的同时,改进活检针等新产品性能,加快准入和销售。

(2)国际市场,报告期销售收入约 6.24 亿元,去年同期4.47 亿元,同比增长39.72%。其中,MTU 营收 2.8 亿元,同比增长38.6%;MTE 营收2.2 亿元,同比增长53.9%; 亚太海外区域营收1.16 亿元,同比增长 16.4%;康友医疗实现营收1.3 亿元,同比增长19.3%。在全球贸易摩擦中,目前暂时没有针对公司产品的关税等歧视性政策,但随着全球贸易纠纷的发展,未来某些国家或地区可能采取贸易保护措施如提高关税或限制销售等,会对公司的海外销售业务带来不利影响。

(3)汇率政策变化:公司产品在国外销售主要以美元和欧元结算。人民币兑美元和欧元的汇率波动,对公司经营业绩的影响主要表现在:一方面影响产品价格竞争力,人民币升值会导致公司产品价格竞争力下降;另一方面人民币汇率波动将影响公司汇兑损益。

最后,引用公司董事长隆晓辉在2023年报上的致辞:

面对不确定的外部环境和变革的医疗政策,公司深知规模化快速扩张的时代一去不返,只有持续创造利润、不断创造价值的公司才能走得更稳、 更远、更好。

大道至简,无论外部环境如何变化,南微医学依然坚持“守正创新、 匠心致远”的核心价值观,践行“为生命竭尽全力”的光荣使命。始终坚守初心、坚定信心、保持耐心,聚焦在我们擅长的医疗实业领域,做好产品, 建好渠道,迎风破浪,以期更好地回报股东对我们信任,员工对我们托付,医生和患者对我们的期待。

$南微医学(SH688029)$

小散与老韭,整理于2024-8-25

本文作者可以追加内容哦 !