一年成长6倍是什么概念?

新易盛、中际旭创、天孚通信。

现如今,光模块已经进入业绩兑现期,增速高达200%,证实了我们之前的判断。

这也意味着是时候挖掘“下一个光模块”了。

在AI算力中,高速铜缆是唯一有望复刻光模块轨迹的赛道,也最可能成长出第二个“易中天”。

一,逻辑相同

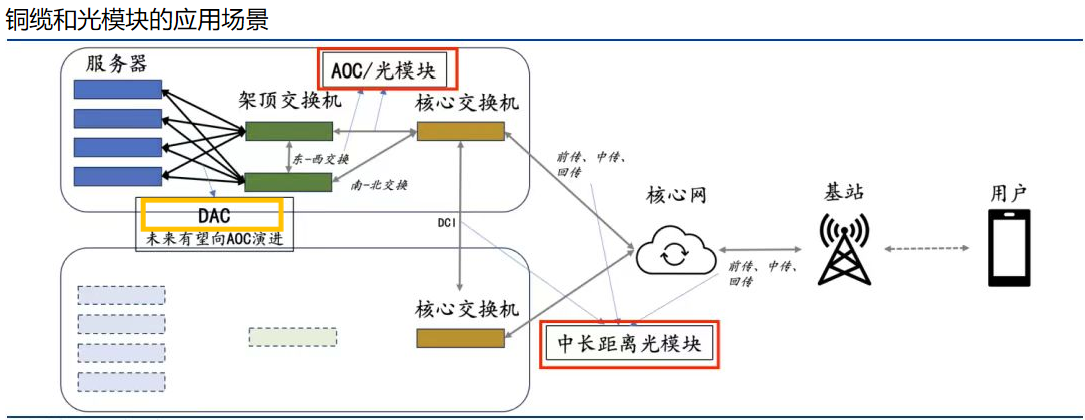

首先,数据中心必备。

数据在服务器内、服务器间或服务器与核心网间传输均需要借助有源光缆、铜缆或光模块等。

其中,光模块适用于中长距离传输,而铜缆在10米以下的短距离传输中更具有优势。

(DAC=铜缆直连)

一方面是因为在短距离中铜缆的传输性能好,另一方面在于可以大幅节约成本。根据英伟达的估计,铜缆的成本只有光模块的六分之一。

因此就像光模块是服务器机柜间传输的刚需,铜缆也是机柜内传输的最优选择,都是数据中心不可或缺的部分。

其次,英伟达等龙头采纳。

在2024GTC上英伟达宣布其最先进的GB200服务器内将采用高速铜缆进行连接,铜连接开始大火。

实际上除英伟达外,谷歌、特斯拉等科技巨头也在使用铜缆作为短距传输方案。

再次,需求量大。

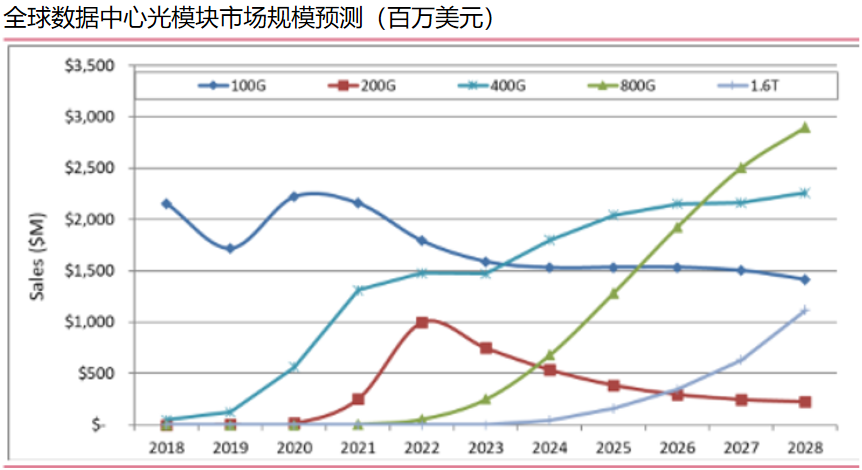

2023年全球数据中心光模块市场规模接近60亿美元,100G以上光模块规模超过40亿美元,到2028年市场规模有望超过100亿美元。

而铜缆同样有着广阔的市场空间。只英伟达的GB200机柜就将使用5000根铜缆,合计3.2千米,更何况还有其他龙头也使用。

2024年第四季度英伟达GB200将投产并小批量出货,2025年出货量预计突破6万台,铜缆的需求量将随之大幅增长接近3亿根。

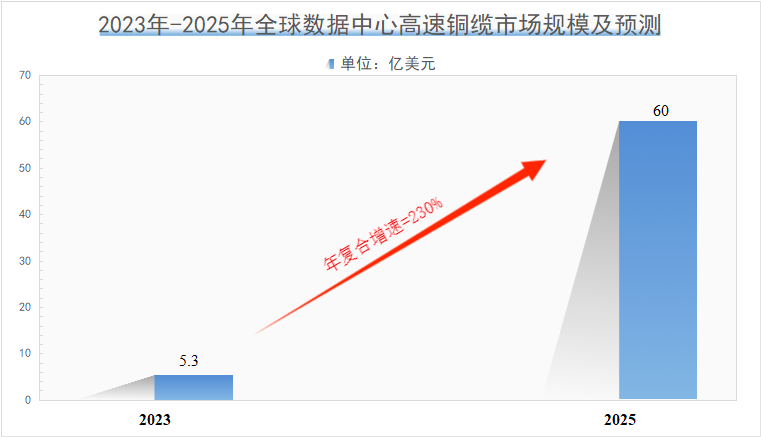

2023-2025年全球高速铜缆市场规模有望从5.3亿美元增长到60亿美元,年复合增速超过230%。

英伟达供应商

全球高速铜缆份额主要集中在国外厂商,2022年前十大国外公司市占率合计近70%,其中安费诺占比最大。

国内兆龙互连、立讯精密、华丰科技、金信诺、电连技术等公司也有铜缆全套或部分组件的生产能力,但竞争力和份额仍然较低。

考虑到短期内高速铜缆增量主要来自英伟达,而英伟达采用安费诺和莫仕的产品,因此安费诺产业链上的公司将率先受益。

铜缆产业链上的技术壁垒较高的环节是线材和连接器,线材供应商沃尔核材我们之前分析过。

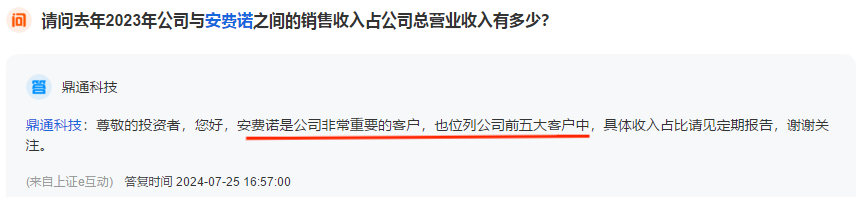

而鼎通科技是安费诺连接器的供应商。并且,莫仕、泰科、中航光电等也都是公司大客户。

三、业绩反转

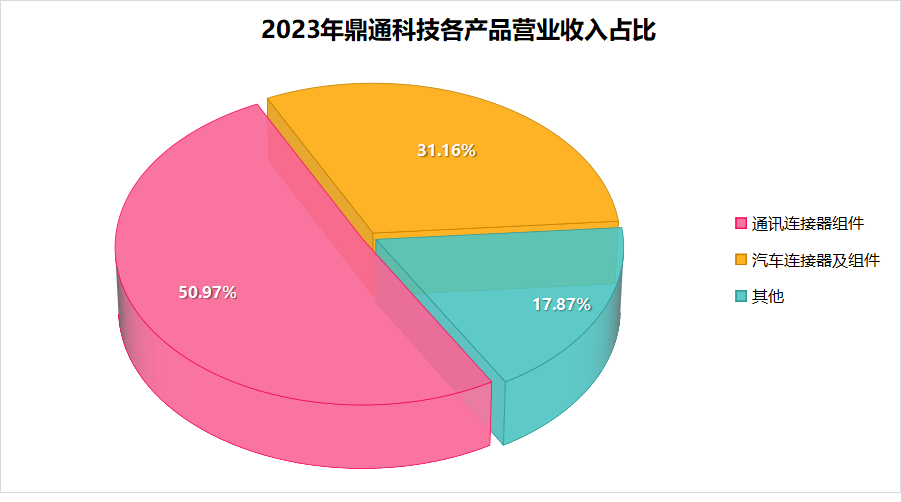

除了铜缆连接器外,公司还有汽车连接器,2023年营收占比约31%,客户也都是比亚迪、长安汽车、南都电源等大客户。

不过由于新能源汽车行业竞争激烈,比亚迪话语权强势,不断压缩上游供应商的利润。

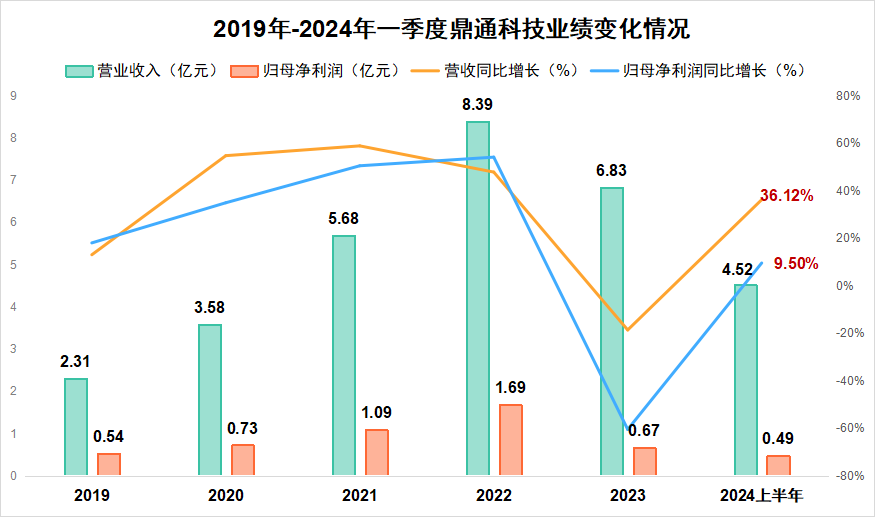

再加上通讯连接器需求疲软,公司产能利用率下降。2023年公司营收和净利润均出现下滑,尤其是净利润下滑幅度较大。

不过2024年上半年鼎通科技业绩大幅改善,实现营收4.52亿元,同比增长36.12%,已经超过2022年中报水平,实现净利润0.49亿元,同比增长9.5%。

其中,净利润增长幅度较小,主要原因还是在于汽车连接器竞争激烈,这也是行业内公司的普遍情况。

但公司正在剔除毛利率较低的汽车产品,第二季度营收同比增长51.72%,净利润同比增长163.18%。并且,2024年上半年公司毛利率27.56%相较于一季度的27.04%有所提升。

四、成长性极高

通讯连接器。

通讯连接器的看点体现在英伟达的铜互联上,包括高速背板连接器和I/O连接器等,按工艺分为精密结构件和壳体等。

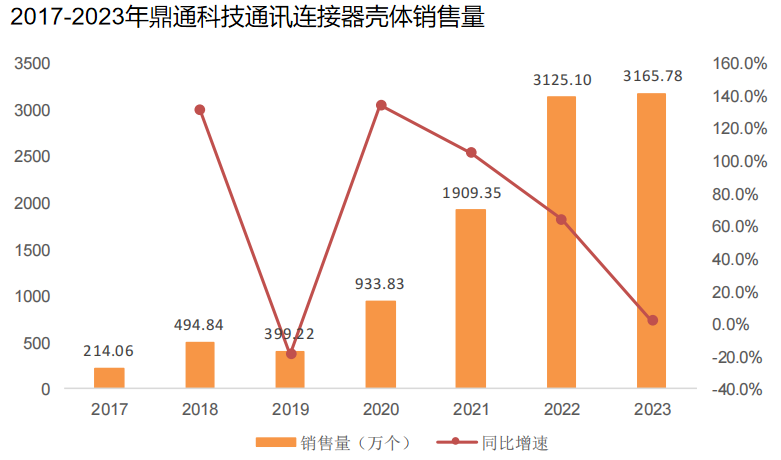

2023年公司通讯连接器壳体销量3166万个左右,相较于2022年仅有少量增长。

2024年上半年公司新品112G通讯连接器开始量产,出货量增加。而随着2024年第四季度英伟达GB200投产,公司连接器供应量将大幅增长。

另外,就像AI算力对光模块传输速率的需求从400G增长到800G和1.6T一样,对铜缆连接器的传输速率也在增长。

目前,主流的速率是112G和224G,公司224G通讯连接器已经处于客户验证阶段,一旦通过验证将为公司贡献业绩。

汽车连接器。

汽车连接器遍布汽车全身,动力系统、信息控制系统、安全系统、车载设备等方面均离不开连接器。

相对于传统燃油车,新能源汽车连接器存在量价齐升的逻辑。

量的方面。燃油车需要的连接器数量平均在500个左右,新能源汽车的连接器数量则在800-1000个左右,是燃油车的1.6-2倍。

价的方面。燃油车连接器价值量大约1000元,而新能源汽车则在3000-10000元之间,至少是燃油车价值量的3倍。

而新能源汽车正处于快速扩张阶段,2023年国内新能源汽车销量约950万辆,预计到2025年销量将达到1300万辆。

公司作为比亚迪、长城等主流汽车品牌的供应商,汽车连接器业务主将充分受益于新能源汽车市场规模的扩张。

总体来看,高速铜缆是最有望复刻光模块成长轨迹的细分行业。

鼎通科技作为安费诺、莫仕的供应商,间接供货于英伟达,是高速铜缆中兼具成长性和确定性的公司。

而且公司的汽车连接器业务也随着新能源汽车市场的扩张处于高速发展阶段。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !