半年报,强势来袭。

1820家,这是截止到8月25日已经披露的半年报的企业数量。

1032家,这是截止到8月25日半年报净利润增长的企业数量。

已发布半年报的公司中,近三分之二的净利润都是增长,经济恢复态势已经十分明确!

目前,增速排名第一的是白色家电的毅昌科技,净利润能够同比6200%,这在A股近十几年都很罕见,也体现了公司超强的实力。

但是家电也就冲出来了这么一个,像我们熟知的格力电器、美的集团、海尔智家,要么还没披露,要么增速仅有10%左右,可见家电等传统消费行业还是处在一个稳定增长的阶段。

而业绩增速最为迅猛的还当属半导体行业

其实业绩预告阶段,像韦尔股份、佰维存储、汇顶科技、捷捷电子等半年报预测数据都超过了100%,战绩非常不错,早就确定了半导体行业的复苏态势。

2024年上半年,已经披露夫人企业中,利润增速排名前20的企业有7家都从属于半导体行业,排名靠前的是英集芯、长川科技、全志科技以及韦尔股份。

不过,英集芯虽然净利润增速达到了1776%,但是市盈率还处在亏损阶段,排名第二的长川科技上半年净利润增长率达到了949%,实力也不容小觑。

“一代设备、一代工艺、一代产品”。设备处在整个行业的最上游,是半导体行业的基础和核心,长川科技就是半导体测试设备龙头。

那么,长川科技利润增速为何这么快呢

1.高毛利率业务增长迅速

毛利率水平是影响一个企业盈利能力的关键数据。

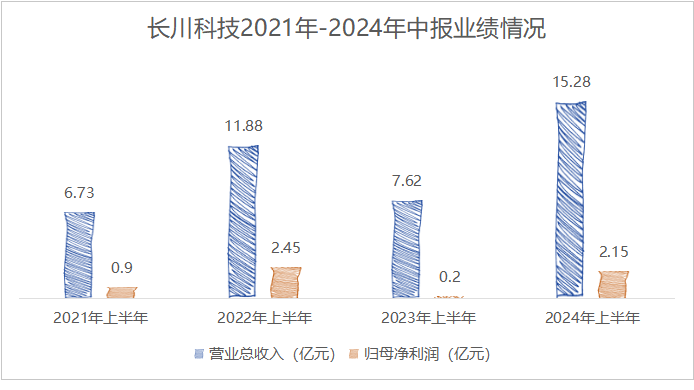

长川科技2024年上半年实现营收15.28亿元,增速仅为100.46%;但是实现净利润2.15亿元,增速达到了近1000%。

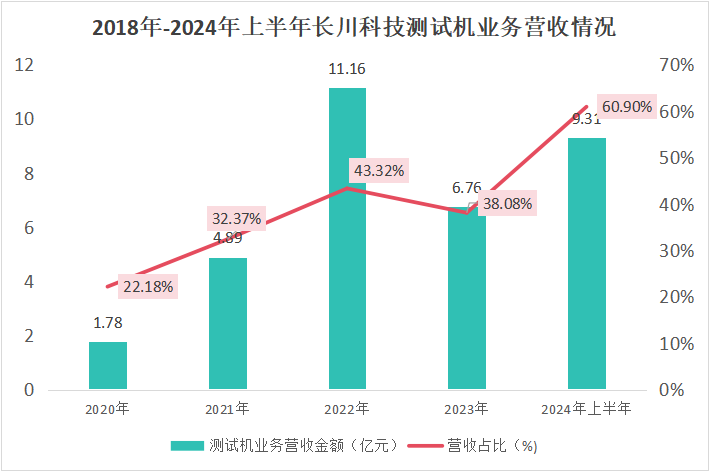

增收更增利的主要原因,就是公司毛利率70%的测试机在营收中的占比由2023年的32.97%,大幅增长到今年60.9%,占据了长川科技近72%的利润来源。

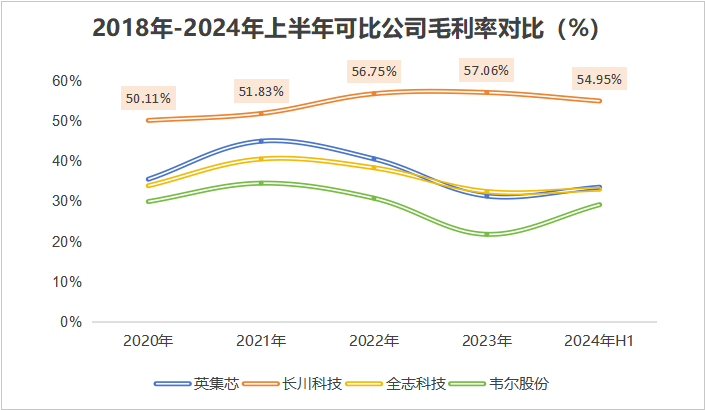

并且,对比利润增速靠前的四家企业,我们发现,长川科技的毛利率水平一直是最高的,2024年上半年达到了54.95%。

2.订单极为充裕

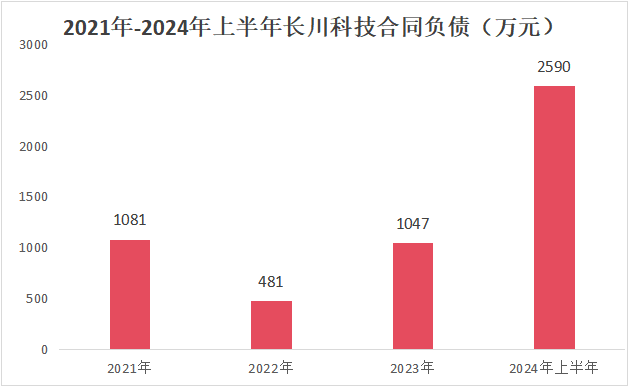

虽然长川科技2023年营收出现了大幅下滑,但是公司的合同负债数比去年同期增长了两倍。

也就是说,长川科技拥有充足的订单,2023年只是受到大行业影响,出货速度减慢,进入2024年之后,以往订单释放,长川科技的业绩也就水涨船高。

并且,在一季度大量完成了过往订单之后,长川科技半年报显示,公司合同负债金额又达到了0.26亿元,再创新高,为下半年业绩持续增长提供了保障。

稼动率能够反映一个企业生产线的效率以及未来需求情况。

通俗来说,稼动率就是产能利用率,本来这条产线开足马力一年可以生产100台手机,现在每年只生产了50台,那么,产能利用率就是50%,或者说稼动率就是50%。

预计下半年,长川科技的稼动率将从66.9%提升至80%左右。

长川科技提高稼动率的原因是什么呢?

还是由于下游景气度回升,公司产品需求量升高。预计到2027年,全球检测市场规模能达到268亿美元,长川科技还有很大的增量空间。

并且,长川科技还有足够的“底气”

第一,主力“最强后盾”

大基金一直是我们半导体行业的风向标。

大基金投资的公司多具有长期发展的潜力,像北方华创、拓荆科技、中芯国际等都是大基金的“宠幸”对象,长川科技也不例外。

2024年中报显示,大基金虽然持有数量有所下降,但是仍然是长川科技的主力,排在第二位。

并且,长川科技其余十大股东均为证券基金,2023年机构持有数达到了438家,备受关注。

第二,技术“定海神针”

长川科技的研发力度之大,不说是行业第一,但也一定是行业领先。

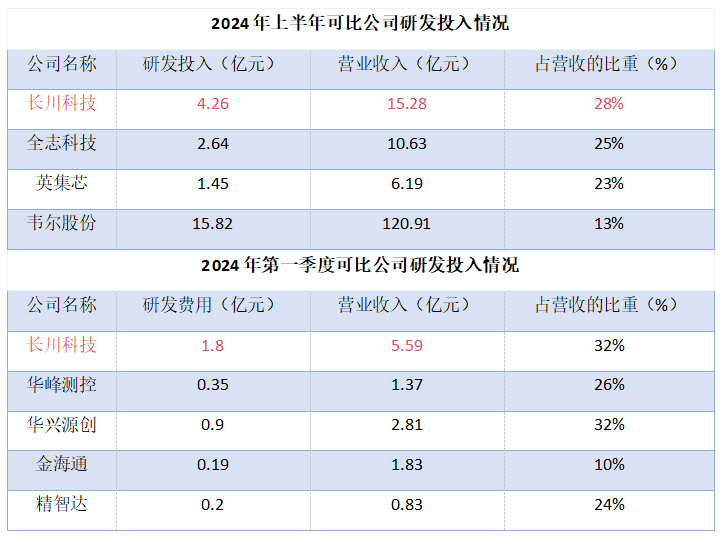

还是从我们前面的四家利润增速最快的企业对比来看,长川科技2024年上半年研发投入占营收的比重达到了28%,排名第一。

就算与半导体设备的同行华峰测控、华兴源创、金海通、精智达相比,长川科技研发投入仍然最高。

高研发投入给长川科技带来的是技术的绝对优势。

目前,长川科技主要是在围绕数字测试机、分选机等产品,拓展中高端市场。而在此前,这个市场一直被国外厂商爱德万、泰瑞达等厂商垄断。

国内厂商以长川科技和华峰测控为主,技术水平较为成熟,和海外龙头产品能够直接对标。

长川科技开发出的数字测试机D9000,开发了8通道混合信号测试功能,实现客户ADC/DAC测试需求,目前正处于放量阶段。

长川科技高端化进展顺利,未来有望随着国产化进程实现更大份额,实现设备销售的量价齐升。并且,作为国内厂商,长川科技更具备性价比和本土优势。

第三,客户“增长保证”

半导体设备行业对客户资源的门槛极高。

大型客户对设备供应商有着严格的标准和要求,验证过程可能需要2到3年的时间。

长川科技的产品已经获得了长电科技、华天科技、通富微电、士兰微、华润微、日月光等多个集成电路知名企业的使用和认可,随着国产替代化程度的加深,长川科技还有更大的成长空间。

总结一下,长川科技目前处在业绩快速放量的关键时期,技术优势极为明显,并且下游市场需求旺盛,有望充分受益于国产化替代,未来发展拥有充足的动力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !