$石药集团(HK|01093)$上周连续三天的大跌,三天跌去了22%,剩下8倍多市盈率的估值。表面上是因为中报只增长了1.8%,暗地里是大家对于多美素集采,以及今后可能面临的恩必普的集采的恐惧。

恩必普,石药集团旗下第一大单品,销量超过70亿以上,注射剂和胶囊的药品专利已经在2023年过期。于是,很多人认为,恩必普马上在一两年内,就会被集采,石药将会减少70亿营收,利润也会接近腰斩。

天啊,真的这么恐怖吗?

首先,我们分析一下,恩必普,也就是丁苯酞的仿制药会怎样出现。

有两种途径,一是通过仿制药,也就是化学4类药品。二是通过改良型创新药,绝大部分现在申报的厂家选择了2.2类,也就是改良制剂类的新药。

因为2.2类的改良型创新药,就算上市了也不涉及集采的问题,最多只是多了一个市场竞争者,影响不算大,这个我们放在后面。前面我们先集中研究一下,丁苯酞作为4类仿制药上市的可能性。

上一篇文章说过,在进入参比制剂目录之前,恩必普不会被仿制。但是因为这个参比制剂目录是每年修改不止一次的,所以恩必普什么时候会进入,谁也说不准,所以现在没成为参比制剂并不能保证恩必普以后不被集采。

但是,石药集团还是留了一手。虽然恩必普的药物专利,以及一个组合物工艺专利ZL02123000.5都已经在2023年到期了。但是,恩必普还有一个专利——ZL201210184391.8,名为“一种丁苯酞药物组合物及其制备方法”专利,包含了“化学药品含活性成分的药物组合”专利,以及“化学药品的医药用途专利”。并且这个专利的有效期限是到2032年6月的。

等于说,就算恩必普未来真的进入参比制剂目录,仍然有机会靠这个专利来守住恩必普的阵地,让仿制药在2032年之前无法上市。也就是说,七年之内,恩必普都不会被集采。

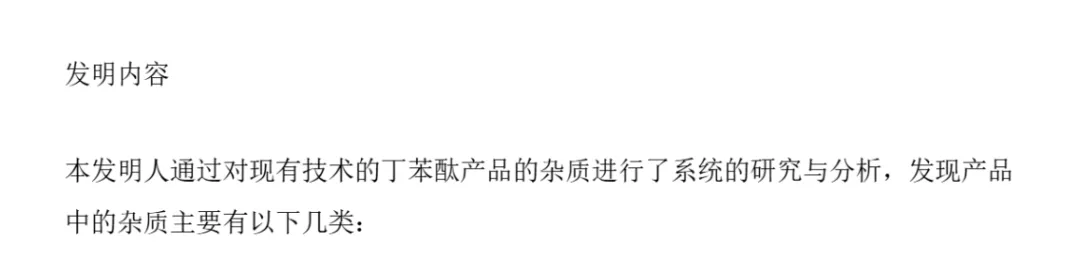

但是,也有不少医药投资界的所谓“专业人士”认为,这是一个小专利,别的药企有机会绕过这个专利上市。真的是这样吗?于是我特地去查了这个专利的原文件,我节选了其中最为核心的内容复制过来给大家看看。虽然只是节选了五十多页的其中几页,但是内容还是比较多,大家可以耐心看看。

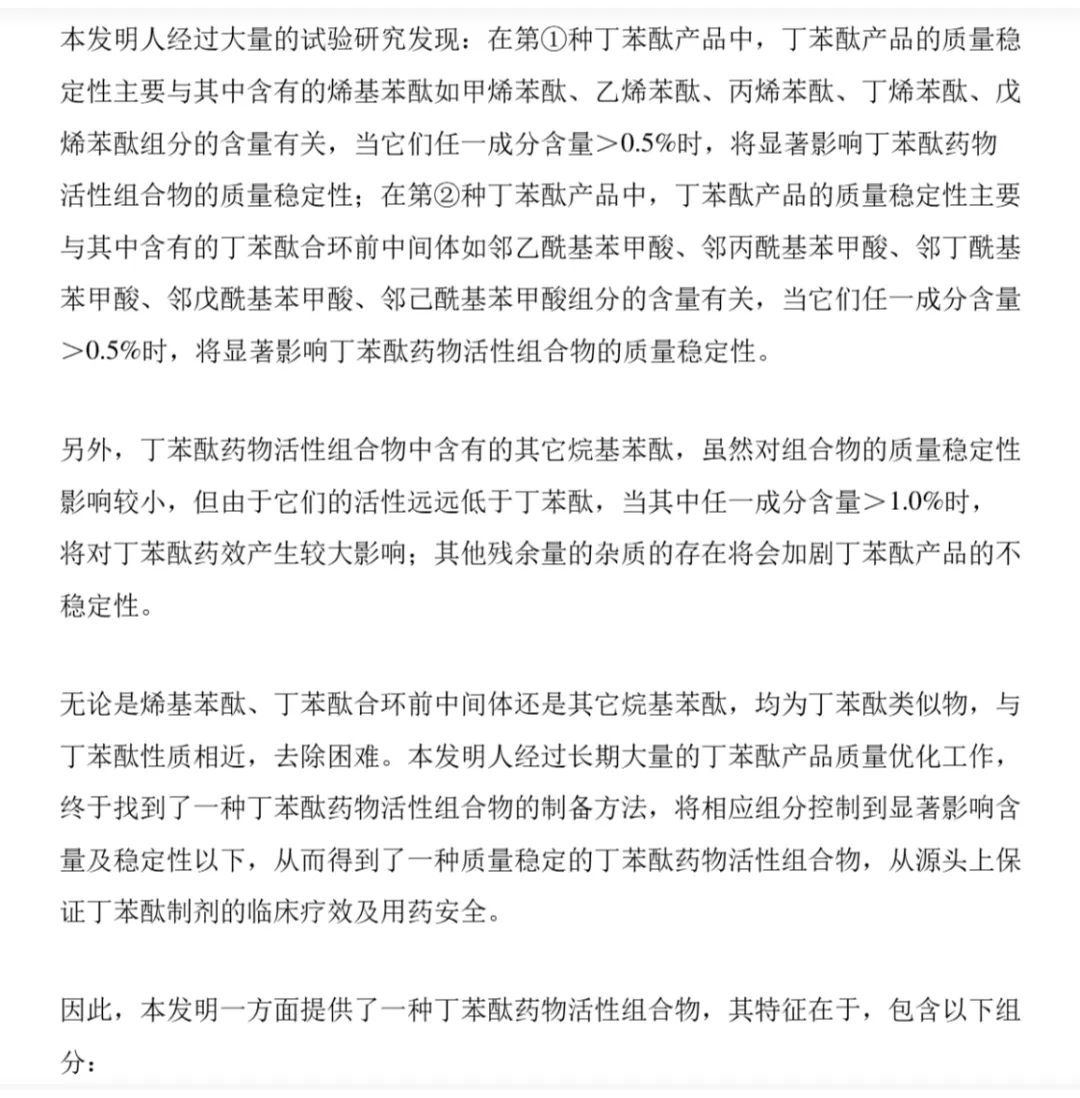

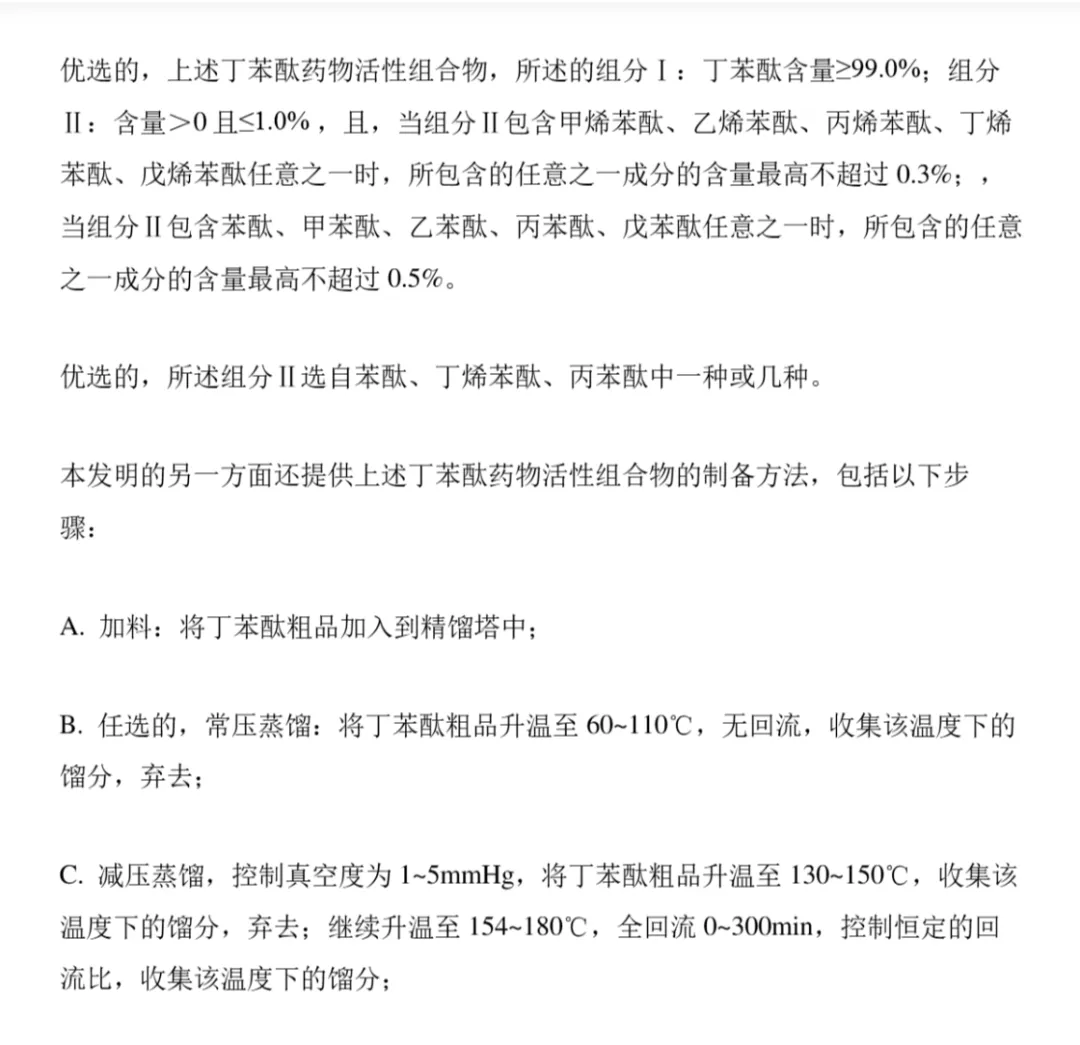

这些文件的主要内容其实就是发明了一种提纯丁苯酞成分的方法,能够让丁苯酞含量高于98%,并且在余下的成分中,包含了上面说明的成分中的甲烯苯酞、乙烯苯酞、丙烯苯酞、丁烯苯酞、戊烯苯酞、苯酞、甲苯酞、乙苯酞、丙苯酞、戊苯酞中的一种或几种,以各种不同比例存在,能够提升丁苯酞的稳定性,以及效果。

需要注意的是,甲烯苯酞、乙烯苯酞、丙烯苯酞、丁烯苯酞、戊烯苯酞、苯酞、甲苯酞、乙苯酞、丙苯酞、戊苯酞这些成分,本来就是存在于丁苯酞的粗品当中的,有一些甚至是极难去掉的。那么,石药利用这些本来存在的成分不同剂量搭配试验后,居然申请了一个能够提升药品质量的发明专利。那么,因为这些成分几乎不可能完全除掉,并且除掉以后药品的质量和稳定性又会明显下降,所以,应该说大部分试图仿制丁苯酞的生产商,都很有可能会落入到石药这个专利陷阱当中去。

那么,也许有人会说,既然石药只是申报了98%或以上丁苯酞含量的组合物,那我做一个只有97%含量的组合物不就成了?这里又有问题,因为根据石药集团申报专利之前的试验表明,97%丁苯酞含量的组合物稳定性比较差,并且药效是不足以作为合格的药物使用的。

并且,我咨询过AI,根据国家专利规定,只要含有的成分和剂量近似,单单是相差1%的浓度是不能够规避侵犯专利的嫌疑的。所以,单单是制作丁苯酞原料组合物这一步,已经能够让仿制企业大伤脑筋。因为即使真的能够把石药专利里面的其他成分全部规避掉,但是又要加入能够让丁苯酞稳定,以及有利于药效的成分,并且还要能够方便生产。

而且,因为换掉了这些成分,这个药的安全性,有效性又会出现了一连串的疑问了,那需不需要再去做临床试验来重新验证呢?毕竟这是人命关天的呀。所以,我认为石药的这个专利仔细想起来,还是具备一定的杀伤力的。

同时这个专利还包括了在丁苯酞组合物基础上制作成为各种制剂的形态。这个工艺就比较容易规避了。另外,这个组合物还申请了用途上的专利,就是作为治疗脑血管以及脑缺血疾病方面的用途。

当然了,我认为石药的这个专利,最大的杀伤力还是在于前面“作为一种含有活性组合物”的专利,当中除了丁苯酞外的成分既会让仿制者大伤脑筋,也会让他们付出相当大的财力成本,甚至是时间成本。

时间成本是怎么回事呢?有兴趣的朋友可以查一下礼来公司控诉江苏豪森药业仿制药吉西他滨侵权的案例。最后,虽然礼来的起诉被无效,但整个专利诉讼过程拖了近10年,这个过程中因为涉及侵权,大部分医院都不敢销售豪森的仿制药。所以,只要仿制药有部分落入了专利陷阱,就很容易会被专利诉讼拖累,严重影响上市销售。但这个过程中,对原研药是没有影响的。

所以,虽然不敢说恩必普的这个“一种丁苯酞药物组合物及其制备方法”专利是免死金牌,但我相信还是对蠢蠢欲动的仿制药企具备一定的杀伤力的。

并且这个专利对于打算申报2.2类改良型创新药的企业,也能起到阻碍的作用。因为这些企业大部分的改良,并不是在丁苯酞这种原料组合物上面作出改良,充其量他们之前对后面的丁苯酞注射液的材料作出改良而已。

比如像之前在2021年申报过2.2类丁苯酞的南京优科,他们就是想把恩必苯酞氯化钠注射液当中的氯化钠去掉,改成小水针的剂型。但这个改变并没有提升药物的效果,也没有提升药物的经济性。注意,NMPA对于2.2类新药的要求是,要不就是明显提升药物治疗效果,或者能大幅提升药物的经济成本之下能到相同的药效。并且需要有比较完整的临床数据来支持。

要做到这两点,对于丁苯酞类的产品,都是非常不容易的。而且即使真的做到了,等到这个产品拿到了上市许可之后,开始生产之后,石药才会动用他们的专利诉讼,因为只有等到这些产品真正上市销售,才会真正对石药的专利构成侵权。这也是为什么上一次石药集团对南京优科的丁苯酞没有动作,因为石药知道他们根本没能力走到这一步,等他们走到这一步,后面才会有更厉害的等着他们。

这就是花了两三天时间查阅资料得出的结论,我认为对大部分普通药企来说,石药恩必普的这个专利具备足够的杀伤力。而对于有能力绕过石药专利的药企,比如像丽珠这种比较强的药企,又未必打算把钱财和精力花在这上面,与其花那么多精力和金钱搞一个仿制药,并且还可能惹一堆麻烦的,还不如直接研究其他更有价值的药品。

所以,虽然恩必普在表面开起来四面楚歌,岌岌可危,但如果仔细探究一下这个专利,我认为还是应该相信石药的管理层的智慧,他们之前说过恩必普制备工艺的专利能够保护药物,应该还是靠谱的,并不是在。

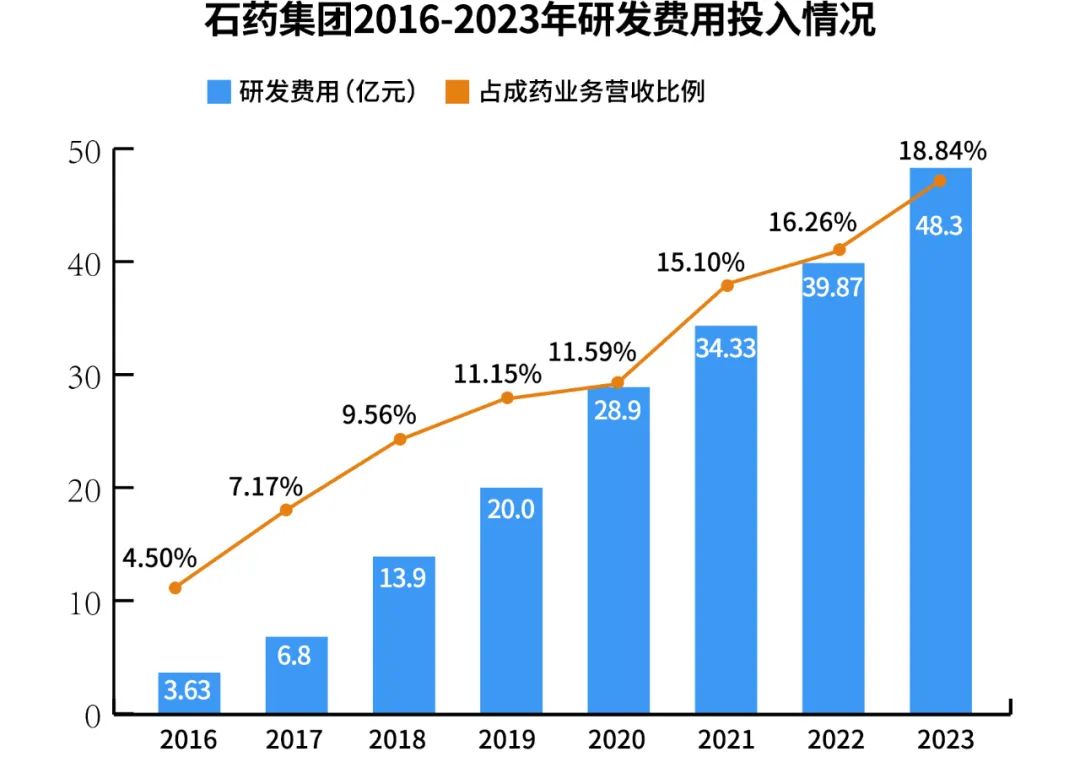

另外,就是就算退一万步,假设恩必普会被集采,石药也应该不止现在这个市值。这明显是被认为放大了悲观和恐惧情绪造成的。建议大家有时间多去研究一下石药这个专利的原文,以及石药未来管线的价值。我相信真正的信心,一定是来自认知的增加,大家一起共勉吧!

本文作者可以追加内容哦 !