消费复苏正在进行。

今年7月份的社会消费品零售总额达到3.78亿元,同比增长2.7%,尤其是数字消费、绿色消费、健康消费等消费形式发展迅速。

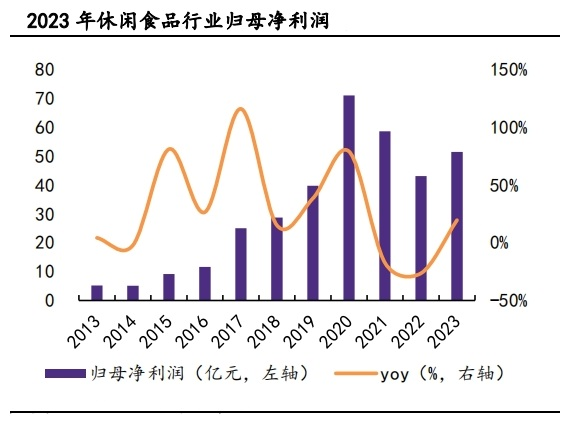

然而在消费整体活跃的同时,我们也看到一些消费领域还没有完全恢复,休闲食品的行业利润依然还没有回到2020年的高位。

在整个休闲零食消费领域,辣卤制品等卤味赛道以独特的口感成为大众喜欢的种类。

2023年零食市场规模1.5万亿元,辣卤等重口味休闲零食规模近4500亿,其中绝味食品的辣卤鸭脖在市场中占据主导地位。

不过,绝味食品现在却面临着较大的业绩压力。

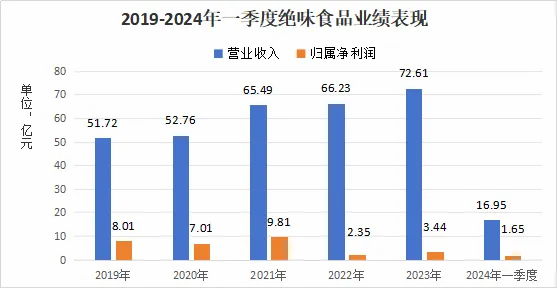

2023年,公司实现营业收入72.6亿元,同比增长9.6%,实现归母净利润3.4亿元,同比增长46.6%。

虽然营收、净利润看起来都有增长,但是增长幅度和盈利能力都没有达到预期,尤其净利润只有2021年高峰时期的35%,明显受到消费环境变化的影响。

到了2024年一季度,公司营收16.95亿元,同比下降7%,主要原因还是卤制品需求整体性低迷,公司的营业收入相比2023年承受了更大的压力。

在营收方面下降的同时,公司盈利能力也没有恢复到之前的强势水平。

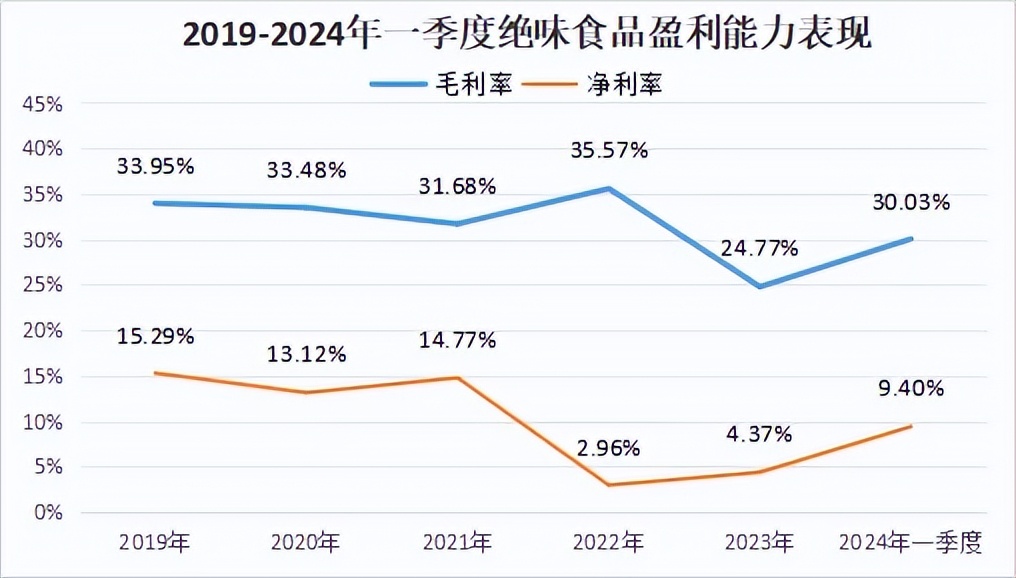

2024年一季度,虽然公司的归母净利润同比增长20%,达到1.65亿元,但是营业净利率只有9.40%,距离之前15%左右的净利率水平还有较大的差距。

即便这个差距较大的净利率表现,还是在公司毛利率上升、销售费用率下降的双重作用下实现的。

在2022年、2023年的时候,公司的净利率只有2.96%和4.37%,还不到2021年14.77%净利率的零头。

造成这种局面的原因,一方面由于鸭脖价格较高导致2023年毛利率只有24.8%,相比正常水平下降了7-8%;另一方面由于公司对外联营企业造成了1.29亿元的投资损失。

看官别走,点个关注:洞察经济趋势,把握投资机会!

虽然2024年一季度毛利率回升,公司也想降本增效带动费用率下降,但是面对消费环境的变化,以及线上渠道带来的冲击,公司还是增加了线上投入费用,2024年一季度的销售费用率上升到7.88%,成为公司盈利能力恢复的一大障碍。

那么,绝味食品为什么业绩表现不及预期呢?

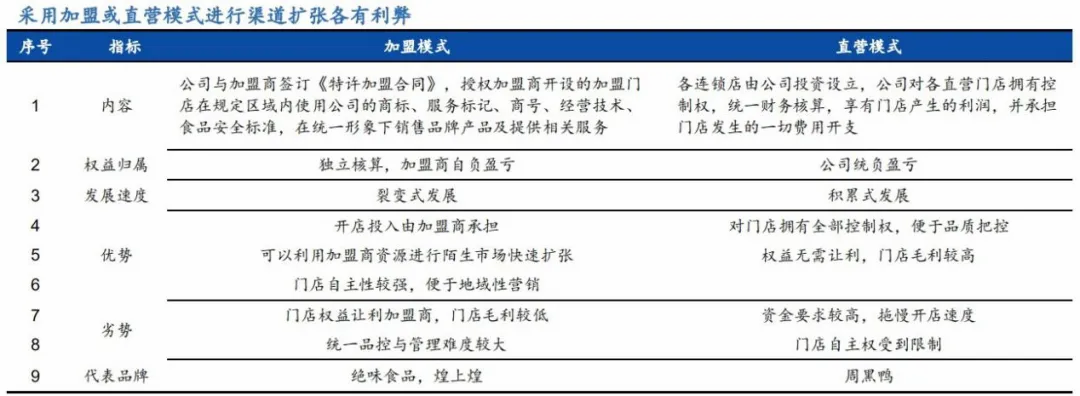

正所谓成也萧何败也萧何,绝味食品之前的成功和现在的困境都和公司的门店加盟模式息息相关。

绝味食品成立于2005年,在整个休闲卤制品行业来说起步晚了8-12年,能够更早实现全国性的门店扩张,关键核心在于公司制定的加盟为主的渠道扩张战略。

通过门店加盟的方式,公司利用加盟商财力资源迅速抢占全国市场,实现了对空白市场的快速扩张,成为休闲卤制品行业的龙头企业。

截至2023年年底,绝味食品已经拥有近1.6万家加盟店,而煌上煌、周黑鸭都只有4000家左右,市场龙头地位非常明显。

然而,任何一种发展模式都有利有弊,门店快速扩张的背后也存在着不少隐忧。

首先,门店加盟模式盈利能力较低。

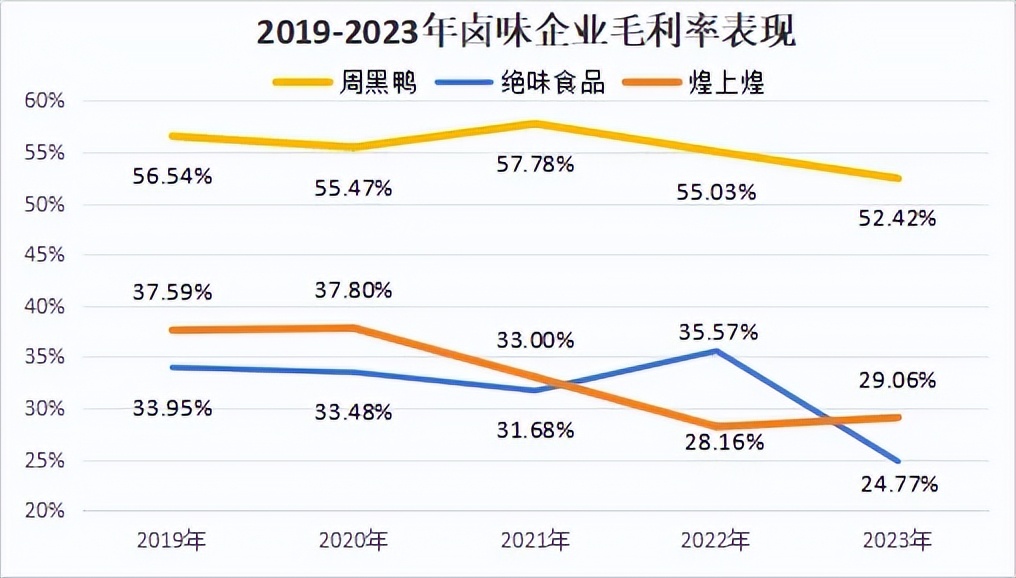

和直营方式不同,门店加盟模式必然要让利于加盟商,这也使得绝味食品的毛利率相对较低,基本保持在30%上下浮动。

相比之下,采用门店直营模式的周黑鸭拥有门店的所有收益,公司整体毛利率长期维持在50%以上,相比绝味食品拥有绝对的盈利优势。

其次,逆势扩张导致增收不增利。

在2020-2022年社会大环境变化的时候,绝味食品不仅没有压缩门店数量,反而还通过对加盟商的各类补贴扶持,使得加盟门店数量逆势扩张,2022年门店总数增长到1.5万家,2023年进一步增长到1.6万家。

为了拉动业绩增长,2023年下半年以来,公司通过抖音引流、团购买券等方式拉动销售,但是都没有取得明显的改善效果,单店平均营收为37.18 万元,反而略有下降。

公司逆势增加加盟门店数量的措施,对公司业绩增长的促进作用不大,公司单个门店的营收反而开始出现问题。

显然,门店加盟模式的快速扩张并不完全都是好事儿,当在外部消费环境发生较大变化时,门店加盟的商业模式使得公司业绩承受着较大压力。

面对这种局面,2024年公司开始转向精耕细作、提升单店业绩,至于后期效果如何,还需要进一步观察。

第三,对外投资造成极大的亏损。

绝味食品之前为了探索新的业绩增长点,在专注卤味食品业务的同时,通过投资平台对外进行股权投资,在泛卤味领域布局了廖记、参股卤江南、合资东北等众多公司。

这些餐饮公司同样也受到了消费环境变化的影响,导致2023年投资亏损1.29亿元,进一步拉低公司的净利润收入。

同时,公司主动调整产能、关闭利用率低的西北工厂,造成2023年资产减值损失0.54亿元,也对公司净利润造成了一定的影响。

面对业绩不及预期的经营表现,基金公司纷纷用脚投票,已经有近600家逃离,公司市值累计下降575亿元,缩水近90%,这也是经营困境的一种体现。

另外,这两年公司在信息披露方面多次出现重大问题。8月15日,公司收到立案告知书,因为涉嫌信息披露违法违规而被证监会立案。2023年4月,公司的信披也出现过问题,公司及公司董事长、财务总监等被监管处罚。

整体来说,绝味食品作为卤味休闲食品方面的龙头企业,加盟店数据位居行业首位,对加盟店的管理经验非常丰富,在泛卤味领域布局也非常完善。

不过面对休闲食品消费整体不够强劲的背景下,公司主业面临较大的经营压力,投资的企业盈利能力也较弱,公司加盟门店的业绩和盈利能力能否恢复之前的表现,还需要进一步观察。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !