标题的问题很严峻,文章最后我说自己的判断,不喜欢长篇累牍,可以直达文章结尾。不喜勿喷,谢谢。

一、与华为的融合

当年华为选择了赛力斯并非偶然。

赛力斯与华为的合作渊源可以追溯到2019年,当时赛力斯的前身小康集团与华为开始合作。

2021年,双方决定进行深度合作,这使得赛力斯成为新能源汽车领域的重要参与者。

具体来说,赛力斯与华为在2021年4月正式宣布达成合作,合作领域包括工业互联网、5G、人工智能、智慧出行等,旨在共同推动智能汽车领域的创新和发展。这次合作也使得赛力斯在资本市场上获得了显著的关注,股价大幅上涨 。

在合作的过程中,赛力斯主要负责新车的研发和智能制造,而华为则提供技术支持,特别是在智能网联汽车技术方面。华为坚持不直接造车,而是作为技术提供者,帮助车企造好车。这种合作模式在业界颇为少见,也显示了华为在智能汽车领域的独特定位 。

华为将问界品牌的商标权转让给赛力斯,从而使得赛力斯在品牌和产权上更加独立 。

二、赛力斯问界中的华为元素

华为为赛力斯提供了多项关键技术和服务,这些技术和服务对于赛力斯在新能源汽车领域的发展起到了重要作用。例如,

智能驾驶技术。华为在自动驾驶和智能座舱系统方面拥有深厚的技术积累,为赛力斯车辆提供了领先的智能驾驶体验。这些技术使赛力斯在智能化汽车领域保持领先地位。

车联网与云服务。华为利用其强大的云计算能力帮助赛力斯构建高效的车联网平台,实现车辆的远程管理和数据收集分析,为用户提供更加个性化和便捷的服务,并为赛力斯提供大数据支持,以优化产品和服务。

增程及电动技术。虽然华为本身不直接提供增程或电动技术,但其在电力电子、电池管理系统等方面的技术合作,有助于赛力斯优化车辆的能效和续航能力,增强产品的市场竞争力。

品牌塑造和市场运作经验。华为的品牌影响力和市场运作经验对赛力斯品牌形象的提升至关重要,帮助赛力斯更快地树立起高端智能电动汽车的品牌形象,吸引更多中高端消费群体。

全球市场布局和运营经验。华为在全球市场的广泛布局和深厚的国际运营经验为赛力斯提供了宝贵的海外市场扩张指导和资源支持。

生态融合。华为致力于构建智能出行生态系统,赛力斯作为其中重要一环,通过与华为其他智能设备和服务的深度融合,形成生态闭环,提升用户粘性,打开更多增值服务的空间。

三、行业地位

赛力斯已经成为国内新能源汽车主机厂的龙头企业。

公司自2003年开始涉足汽车业务,积累了超过二十年的整车制造经验。

2017年,赛力斯获得新能源生产资质,较早地开始了新能源转型。

目前,赛力斯已经形成了包括问界在内的多品牌乘用车产品矩阵。

问界品牌定位为全球豪华新能源品牌,而赛力斯、蓝电、风光等品牌则定位为经济型出海品牌,公司的产品远销全球70多个国家和地区 。

四、商业模式

赛力斯的商业模式主要体现在与华为的深度合作上。

双方的合作不仅在技术和产品开发上,还包括市场渠道的共享。

赛力斯与华为共同推出了AITO问界系列新能源汽车,开创了整车企业和ICT企业跨界融合的全新商业模式。

这种合作模式在业界较为罕见,体现了赛力斯在智能汽车领域的创新和领先地位。

赛力斯的智慧工厂融合了AI视觉、大数据等先进技术,实现了整车关键工序的自动化和全时在线检测,保障了产品的高品质和快速迭代升级 。

五、核心竞争力

赛力斯在新能源汽车及核心三电(电池、电驱、电控)技术上拥有强大的研发能力。

通过与华为的合作,赛力斯品牌影响力显著提升,尤其是在高端新能源汽车市场。

赛力斯的智慧工厂采用了先进的自动化和质量检测技术,提高了生产效率和产品质量。

赛力斯不仅在国内市场表现突出,还成功开拓了国际市场,产品远销多个国家和地区 。

六、半年报

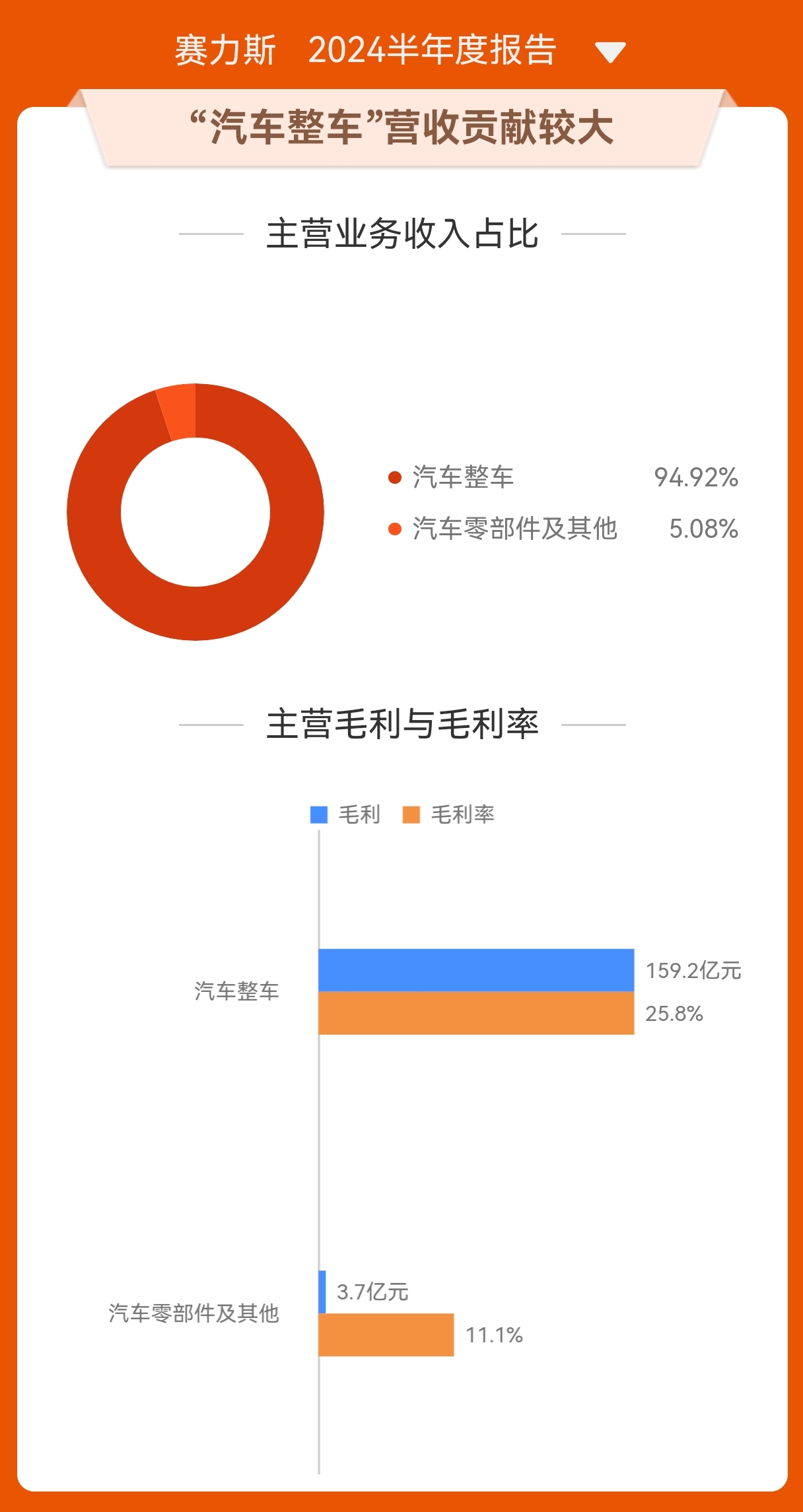

2024年半年度,赛力斯实现营业收入650.44亿元,同比增长489.58%,主要归因于新能源汽车销量的显著增加。

归属于上市公司股东的净利润为16.25亿元,相比上年同期扭亏为盈,主要得益于新能源汽车销量的增加以及公司坚持技术创新和成本控制,营业毛利率和期间费用率的优化。

经营活动产生的现金流量净额为163.60亿元,主要由新能源汽车销售回款增加驱动。

报告期末,赛力斯总资产为824.17亿元,同比增长60.83%。归属于上市公司股东的净资产为132.41亿元,同比增长16.09%。

企业非经常性损益项目合计1.87亿元,包括政府补助、非流动性资产处置损益等。

大家看到营收和利润增速是否很振奋?体现了企业快速发展。

七、股价预判

赛力斯的业务增长与行业趋势一致,新能源汽车销量的增加是公司财务状况显著改善的主要原因。

但是赛力斯在报告中提及了可能面对的风险,包括市场风险、技术风险等,投资者需注意投资风险。

我认为因为概念炒作

赛力斯股价透支了中短期未来,因此图形上的断头铡刀还会落下来,顶多业绩好再来几份研报,不排除震荡多一些时期,此外欧美限制我们新能源汽车还会加码。行业内卷很厉害。

因此长期股价还会向上但是需要时间,目前的每股收益在非牛市难以支撑股价持续翻倍。

#【悬赏】2024中报来袭,谁的表现更胜一筹?# $赛力斯(SH601127)$ $新能源车(BK0900)$ $无人驾驶(BK0802)$ @社区精选 @股吧话题 @东方财富创作小助手

本文作者可以追加内容哦 !