赛力斯半年报发布了,看了一下,挺不错的。上半年营业收入650.44亿元,同比增长489.58%;净利润16.25亿元,同比大幅扭亏为盈,这一利润基本在业绩预告的上限。

(iFind)

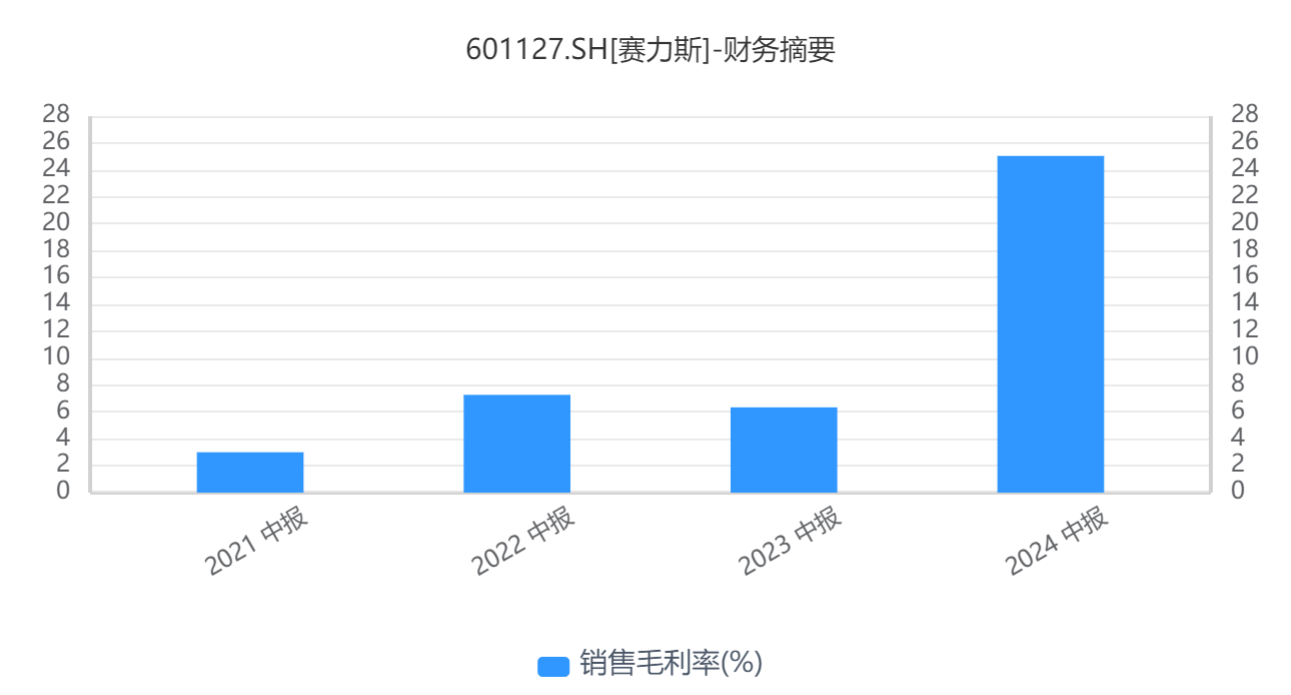

销量大增之下,规模化效应完全起来了,赛力斯上半年的毛利率达到了25.04%。其中,二季度营收接近400亿,净利润14.05亿,毛利率27.43%,表现更好。赛力斯的这个毛利水平相比于在中国新能源车企里已经排到了最高的那一档,竞争优势越来越强了。从二季度的业绩可以看出来,随着销量高增,公司的经营效益在持续增强。

最惊喜的是,现金流情况也大幅好转,截至二季度末,赛力斯账上货币资金达到426.12亿元,上半年赛力斯经营活动产生的现金流量净额163.60亿元。

这份财报,可以用“蜕变”来形容。但取得这样优秀的业绩,完全在情理之中,仔细回顾赛力斯这一年多的历程,真的可以说是“跨越式发展”!

汽车工业协会数据显示,2024年1-6月,我国新能源汽车产销稳步增长,分别完成492.9万辆和494.万辆,同比分别增长30.1%和32%,市场占有率达到35.2%。赛力斯上半年新能源汽车累计销量达200,949辆,同比增长348.55%,不仅大幅领先行业平均水平,更是国产新能源汽车品牌中增速最快的车企。

公司推出的每一款车型都取得了超预期的销量,最典型的例子就是问界M9。作为一款销量超过50万的豪华车型,自推出以来就长期霸榜,不仅在新能源车企中销量领先,更打破了BBA等旗下油车车型在豪华汽车市场的长期垄断,这具有划时代的意义。截至目前,问界M9累计大定突破12万辆,蝉联50万以上车型销量第一,持续创造中国市场豪华品牌车型纪录。所以赛力斯上半年迎来全面开花,完全是水到渠成的,也是对良心车企该有的奖励吧。

上半年赛力斯新品不断迭代产品矩阵丰富,推出了问界新M5和新M7 Ultra,即将在8月26日上市的问界新M7 Pro,预定反响也不错。

当前的新能源车行业,最重要的趋势是智能化,卷技术、卷智造已渐渐成为行业主流。问界能够取得这么好的销量,无疑是过硬的质量和体验得到了消费者的认可并买单。赛力斯全栈自研的魔方平台是行业唯一可以兼容超增、纯电、超混三种新能源动力形式的平台。上半年,问界的研发费用也大幅增加至28.27亿元,继续加大技术投入。

另外,入股华为车BU主体引望的计划也落地了。赛力斯将投资深圳引望智能技术有限公司,占股10%。入股后,赛力斯可提名1个董事会席位,提名1个审计会员席位。

说实话,原本我预期可能到不了这么高的持股比例,这进一步说明了赛力斯和华为的战略合作紧密程度。根据投资协议,引望公司上半年净利润已经大幅好转至22.31亿元,按照115亿入股预估,当前的估值就30xPE出头,结合未来的前景,并不算太贵。同时,未来股权投资也能增厚赛力斯的利润。

(赛力斯公告)

本次合作标志着华为和赛力斯的合作更加全面、紧密,未来华为和引望将持续支持问界品牌向上,推出更多新品。

赛力斯上半年的业绩表现,充分印证了其正迎来向好发展态势。随着问界销量、口碑不断增长,以及公司进一步加大投入布局长期,相信赛力斯未来的表现更值得期待。

$赛力斯(SH601127)$

本文作者可以追加内容哦 !