赢合科技刚出来的半年报,我赶紧和大家分享一下

在目前整个锂电行业和新能源行业产能过剩困扰下,光伏和锂电有点难兄难弟的感觉,先导老大哥也很惨啊 股价反应了太多太多的悲观预期

整个行业都预期营收下滑30-50%

但是赢合半年报居然扣非增长24% 在目前整个大盘和大前提下,赢合半年报略显平淡但依然有惊喜

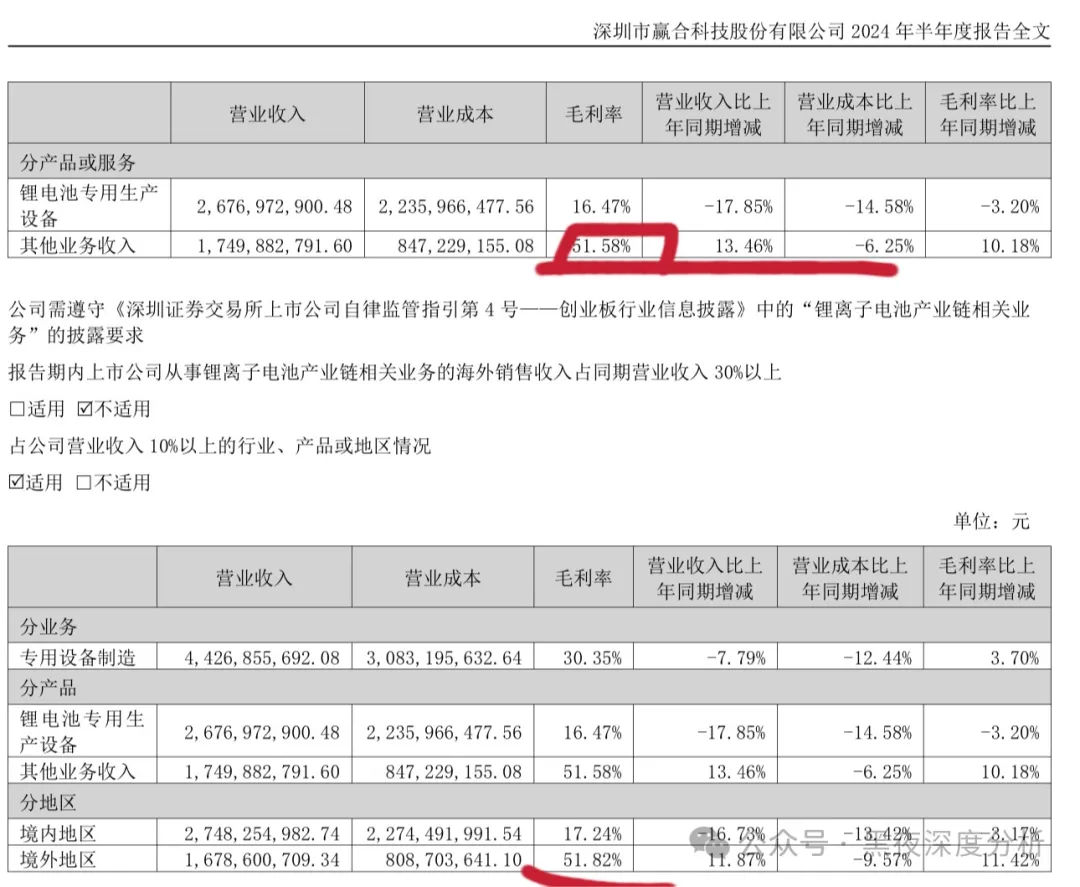

赢合能超越整个锂电大盘主要是电子烟,不是概念而是真正的真金白银 出海赚美金英镑回来的

上半年斯科尔营收15.4亿 净利润接近6.3亿

去年斯科尔营收33亿 净利润10亿 去年半年报营收13.3亿

按照目前我的测算,下半年营收赢合电子烟可以达到20-25亿

全年营收预计35-40亿 之所以有5亿左右的出入 主要是美国市场 中东市场 目前还不知道具体销售数字,都是刚刚拓展区域,下半年会有比较大的惊喜

外行人看热闹 内行人看门道

我们惊喜的发现 电子烟业务毛利接近52% 测算下来净利润率达到吓人的36%

而去年半年报毛利41% 净利润率29.9%

也就是说 一年时间电子烟毛利提升了11个百分点!净利润率提升了6%以上!!!

为什么这么夸张!

其实很简单 一方面锂电池成本下降 一方面产品结构出现了大规模更新换代!

从原来90%一次性烟转换到了50%换弹式!当然具体数字 我也不清楚我猜的

包括烟弹和烟油都出货量巨大!

烟油稳定月出货量300万瓶 还在继续增长!

今年一次性产品大环境承压的情况下,跟同行营收利润率双下滑的情况相反,SKE营收增长保持增长,利润率大幅上升,说明产品结构已经出现变化,利润率更高的普通烟弹、四合一烟弹、瓶装烟油占比开始上升。

尤其是瓶装烟油,英国的开放式电子烟用户对其评价也非常好,公司上半年做了一次烟油产品更新升级,口味数量更全面,销量也明显上升,事实证明一次性头部品牌转型到换弹、开放式都是非常顺利的。从SKE备案的产品来看,短期内会有多款开放式产品以及应对政策的2+10ml换弹一次性产品上线

另外,SKE跨区域拓展在欧洲非常成功,公司在二十多个欧洲国家做到了第一,在欧洲整体份额top1(爱奇迹有两三个子品牌)。根据我的观察,俄罗斯、美国、马来西亚、韩国这些电子烟消费的重点区域下半年开始开始也都有了针对性的产品落地销售,生产端开始变得非常忙碌

个人觉得可以开始期待进一步的增长了

各大市场的新品包括新品牌 新口味 新的品类(烟弹烟油和尼古丁袋)

想起了当年那只上涨一万倍的企鹅!

不要在它还在婴幼儿阶段就卖出不然你会后悔莫及!

等待锂电设备大规模出海和固态设备超级更新换代潮到来

下一波十倍股也许就有赢合!(个人分析,仅供参考)

加油吧

本文作者可以追加内容哦 !