本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

自5G周期后,智能手机行业的创新已死,已经像无头苍蝇运行了至少5年。AI,正被寄望成为game changer的救命稻草。

根据最新消息,苹果计划于2024年9月10日举行秋季新品发布会。从之前厨子的预热铺垫不难知道,苹果发布会的重点将是AI,如何定义AI手机将是重头戏,据了解IOS将迎来10年来的最大更新。

久旱逢甘霖。作为近5年最大的变革点,AI手机的宣导势必将铺天盖地。泼天的流量,将催促产业链更多从乐观角度去畅想:AI将开启新一轮的换机周期。

但我们似乎漏掉了对格局的思考,尤其是对国产手机品牌命运的推演:行业将是鸡犬升天,还是上演新人笑旧人哭的戏码?

01 面临的困境比想象中还大与三四年前的手机相比,各大品牌手机在性能上属实已经没有显著的提升了。大部分人换手机的原因不是追求更好的产品,而是老手机实在没法用了。

不管厂商怎么吹,没有技术创新行业就没有秘密,所以人在同一水平。

除了苹果外,所有其他手机品牌的用户忠诚度很低,最终行业始终陷在无限内卷的状态,选手机已经变成了选空调,在一堆我不关心的参数中,最终选择了看价格。

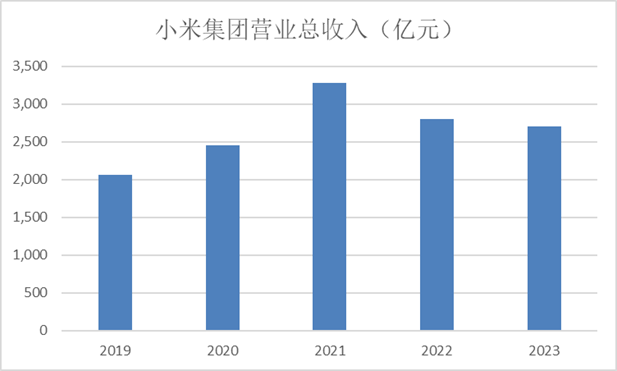

2021年是手机厂最后的巅峰。拿小米集团来说,这5年总收入就在2000-3000亿元之间波动,主要的增长还是依靠非手机的IOT,纯手机的出货量已经多年停留在1.5-2.0亿部区间。

OPPO、VIVO、荣耀,虽然没有上市,但这三年的情况,与还算勤奋的小米相比,只差不好。

资料来源:公司财报

资料来源:公司财报

1)总量增长梦碎

在AI带来创新预期之前,国产手机厂实际面临的困境,比财务数据体现的其实要更大。

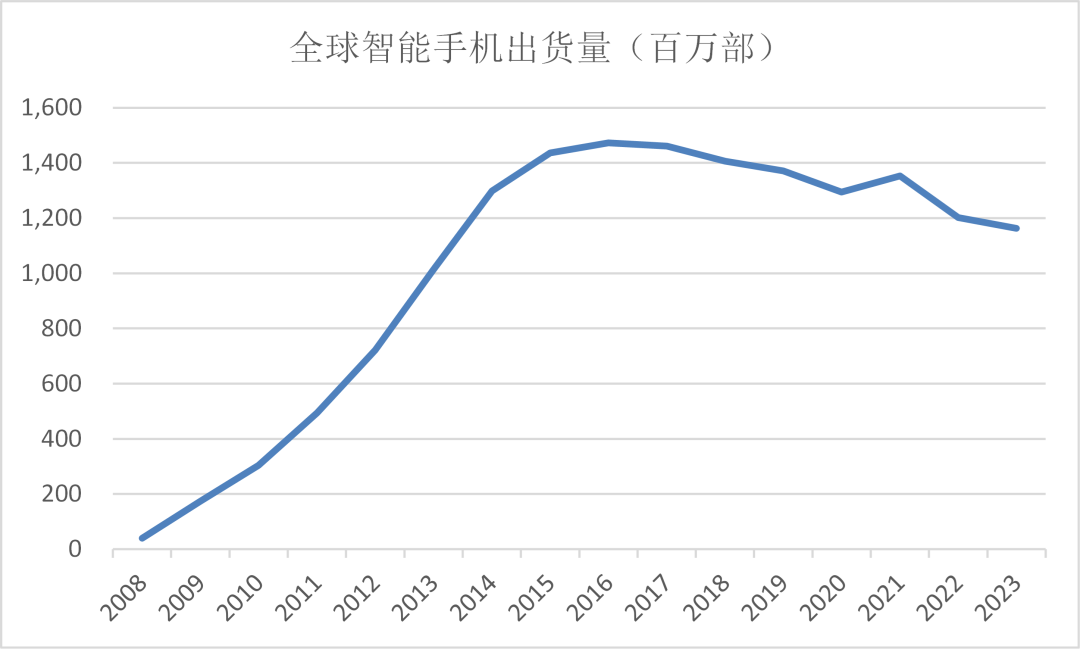

早在2016年,全球智能手机出货量就触及了历史顶点的14.7亿部,然后开启了一路钝刀子割肉般的下滑。在长达7年的下滑过程中,只有苹果依靠华为被制裁,部分证明了自己的品牌价值和护城河。

其他所有国产品牌,都只是此消彼长的份额游戏。可能某款机型卖得火,这个品牌的份额就能短期起来一些,但马上就会被竞争对手抄袭然后以一个更低的价格来背刺你。

品牌之间其实没有太多技术秘密,可能不广为人知的是,安卓手机不同的型号中,半数以上是靠同样的代工厂来完成所有研发和设计的,有点像你在不同的餐馆里吃到了同样的预制菜。

资料来源:IDC

资料来源:IDC

2)结构创新末路

在总量不增长之后,为什么手机行业并没有体感的这么惨呢?这是由于意识到总量不增长之后,业内开始流行一个词——微创新。比如:

手机芯片的制程,从14nm,一路升级到了最新的3nm,间接带动了台积电的繁荣;手机存储从64G,升级到了1T,拉动了海力士的业绩。

手机通信质量的提升,信号从4G升级到5G,提升了PCB、射频器件、电感的需求。

内卷屏幕和摄像头,屏幕已经升级到折叠屏,还细分为上下折、左右折、三折,摄像头择时,从单摄升级到双摄,最终升级到了滚筒洗衣机。

在总量下滑的这7年,手机品牌厂们靠码料,堆砌消费者不需要的功能,然后强行给中高端机手机提价,消费者也只能捏着鼻子买。不可否认,在这个过程中,也带来了产业链结构性机会,比如摄像头光学产业链的繁荣,但手机品牌这种维持手机销售收入增长的模式,是典型的寅吃卯粮。

微创新给消费者上眼药,终将被反噬。比如,在摄像头的升级到“滚筒洗衣机”之后似乎已经乏力,小米14Ultra引起了不小的争议,直接可以说就是一台带有通话功能的数码相机。手机行业甚至出现缝缝补补再三年的奇观,二手机的翻新一度火爆,手机行业已与家电无异。

如果再没有创新,我们可以笃定的推导出来看似吓人但又必然的结论:手机总量的下滑,是一场安卓系集体的慢性自杀。

02 一个好消息,AI是真正触及手机灵魂的变革1)AI需要手机这个载体吗?

AI究竟该如何实现商业化应用落地,争论层出不穷,即使选择与硬件结合,可选择的载体也不少,比如汽车、电脑、眼镜、手机、音箱、手表,为什么非得死磕手机这条路呢?

抛开各种技术分析不表,随着苹果和OpenAI相互拥抱,这个争论已经被终结。在今年苹果WWDC24开发者大会上,Cook宣布将与OpenAI合作,而且还是深度合作的模式。

由GPT-4o提供支持的ChatGPT集成将于今年融入进苹果所有的操作系统,包括iOS、iPadOS和macOS;ChatGPT的订阅用户也可以连接他们的账户,并直接在苹果系统中使用付费功能。苹果与OpenAI的合作,是各取所需:OpenAI缺乏应用场景,苹果缺乏优质大模型。

手机的硬件体系、操作系统和生态都已经非常成熟,在手机中植入AI,将直面数十亿的消费者,最容易形成商业模式的闭环。

2023年,OpenAI收入20亿美元,2024年乐观预计在50亿美元,显然是支撑不了公司庞大的开支的,虽然靠微软输血没有问题,但毕竟不是长久之计。如果AI搭载手机,将可能产生裂变的效果。

最可比的案例是谷歌和苹果的合作。谷歌为了获得苹果全家桶产品上默认搜索引擎地位,据估算每年向苹果支付150亿美元。由于苹果用户超过10亿,谷歌的绑定也获益匪浅,通过苹果设备获得搜索相关收入可能在500亿美元,扣掉150亿美元的费用,也还能创收超过300亿美元。

如果OpenAI和苹果合作,能产生类似的效果,将可能直接增加其超百亿美元的营收。这一推测也不无道理,在宣布与OpenAI合作后,苹果吹风表示可能会向Apple Intelligence的高级AI功能收取20美元左右的月租。

简单算一笔账,假如15亿苹果用户中,有10%的人选择付费,一年贡献的流水将达到360亿美元,假如其中一半返给OpenAI,确实是一笔百亿美元的巨款。

2)AI能给手机带来什么改变?

商业模式行得通,另外大众最为关注的是,那从使用体验上,AI究竟能给手机带来什么变革?

可能偏表象的分析会从具体功能着手,比如AI手机将提供会议转录、实时特效渲染、同声传译、智能P图、邮件收发等功能,提升用户的工作效率,顺带提供有趣和新颖的体验。但这种解读容易陷入到盲人摸象这种歌局部正确的谬误中。

手机的本质是什么?我们认为,手机的本质是交互方式。当年,智能手机替代功能手机,就是将交互方式从按键变成了触摸,苹果siri是失败的,也是由于其语音交互功能太弱。

之所以说AI触及到手机的灵魂,就是因为它将颠覆手机的交互方式。从被动输入式交互,变成主动互动式交互;多模态大模型的成立,又使得这种方式变成文字、语音、视频全方位的,你的手机可能未来变成你的贴身AI助理。

02 一个坏消息,AI更像国产手机厂商们的毒药今年下半年到明年上半年,AI手机的渗透率将尝试挑战10%的关键门槛,一旦交互方式革新的论断验真。估计在3年内,AI手机的渗透率将快速达到50%。

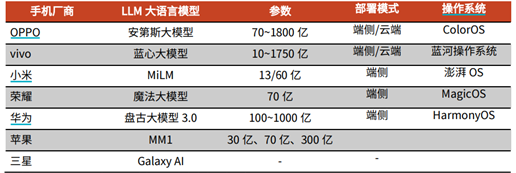

从纸面上看,似乎所有主流的手机厂商都将积极拥抱这一变化,大家处在同一起跑线上。每个品牌都推出了自己的端侧语言大模型,参数也不相上下,并配套自己的操作系统。

但真实情况是,安卓系品牌,面临的压力可能大于机遇。如果说传统的竞争难度是100分,苹果能拿100分,安卓系在总量下滑的这几年,产品力从60分追到了90分;但是AI将是游戏难度直接上升到200分,安卓的差距又将再一次被无情的拉开。

图:不同AI手机厂商端侧模型参数对比 来源:光大证券

图:不同AI手机厂商端侧模型参数对比 来源:光大证券

1)苹果创新高的真实原因

历史上,苹果虽然投入AI不少,但是在方向上犯了一个严重的错误,那就是不在意大模型,它认为大模型是用于搜索的,对手机厂商来说没有价值。而大模型的智力涌现,让苹果认识到自己犯了彻头彻尾的错误。

2024年中,苹果从造车和MR的泥潭里彻底走出来,选择all in AI。并在通过接入OpenAI等外部大模型,苹果补齐了AI拼图中的最后一环,也再次回到了产业正确的方向上来。

不同于其他厂商,把AI当作噱头和卖点,苹果对AI的思考是:将使手机回到最自然的交互形式,而不是局限于被动的结构化指令。

为了实现这一目标,苹果规划了10年的远大宏图,并切分为3个时间段:

第一阶段:语音交互的Siri阶段,今年底的iOS18更新是近10年最大规模的更新,采用AI架构开发,Siri将被打造成智能控制中心,为手机提供智能的人机交互方式。

第二阶段:利用外部模型和苹果自己训练的多模态大模型,依靠自有的云端混合算力,利用AI技术解决传统计算机语言难以处理的问题,实现图像和文字这两种模态的突破。预计到iPhone 18系列,将全面引入AI技术。

第三阶段:未来十年内,使AI成为操作系统中真正的一部分,具备理解世界和用户需求的能真实智力。

除了战略规划完全云泥之别外,从技术可行性层面,苹果手上能打的牌也更多。

苹果在享受低功耗的ARM生态的同时,还可以最大比例使用自主IP,结合自有操作系统,以及最先进的制程,理论上苹果的硬件优势还是可以甩竞争对手两条街的。因此,理论上,端侧模型中,苹果能支持的模型是最大的,据测算可以做到500亿参数。

AI由于需要更多的付费,势必从高端机开始渗透起。另外,苹果占据手机份额20%,而且是最愿意为高功能支付溢价的优质客户。

苹果将AI定义为交互方式的创新,并且具有最大的成功概率,以及只要能成功就能打通商业模式的美好前景,这些才是支撑苹果公司市值创下历史新高的真实原因。

2)安卓系是否有一战之力?差距在被拉大

面对AI手机的滚滚大潮,虽然每家手机厂都在对外宣称我们高度重视AI,但客观而言,性能落后+战略轻视,小米们相对苹果在AI领域,并不在同一起跑线上。

不同于苹果的全家桶策略,安卓系是依靠群众的力量,高通/联发科负责芯片,谷歌负责操作系统,品牌厂OVM负责产品。其中每一个环节都与苹果存在肉眼可见的差距,一做乘法就变成两个维度的产品。

如果说性能的差距终究可以用时间来弥补,那么战略选择的迥异就容易造成越努力越失败的终局。

其中,战略偏差最大的当属小米了。当苹果已经锚定交互模式的创新了,而小米在最新的财报中,还在强调突出“人车家全生态”战略,仿佛停留在“1+N”这种上一个时代的打法。

资料来源:小米集团2024年中期报告

资料来源:小米集团2024年中期报告

对于AI的论述,也体现了公司的认知,目前停留在“赋能”层面。小米仍然把AI作为一种添头,将其视为手机、汽车、IOT的附加功能,完全没有提到交互方式的创新。

资料来源:小米集团2024年中期报告

资料来源:小米集团2024年中期报告

不得不承认,小米的供应链能力绝对全球一流,仅用3年造出的第一款车,不仅爆卖,而且毛利率已经超过10%,把一众造车新势力的脸都打肿了,甚至放眼全国,只有比亚迪的供应链能力可以与之一战。

而当年,雷军选择硬着头皮造车最底层的认知是,车是最尖端的科技,将对手机造成巨大的虹吸效应,不做车小米将没有未来。但AI多模态大模型的成立,使现在最尖端的科技已经变成了AI,苹果选择彻底停掉造车项目拥抱AI就是例证。

所以苹果在2024年,端出的是Apple Intelligence,小米却还是人车家。苹果想的是把握交互方式的革命,小米想的是应用场景的拓展,把AI定义为赋能。

由于小米SU7大获成功,我们也比较看好小米汽车的竞争力,汽车的投入对于小米来说,一定会牵扯过多的精力。未来再想掉头,也不是那么轻而易举的事情。

如果小米应战都乏力的话,OPPO、VIVO和荣耀,可能也不会好到哪里去。除了与高通的关系,并不如小米那么紧密外,这些品牌都没有上市,以及与供应链交叉持股,导致他们对现金流和利润更加重视,在研发投入力度上,只会掣肘更多。

有人肯定会提到传音,它完全是错位竞争的,做均价150美元以下的中低端手机,能不能靠“普惠AI”给大家带来意外惊喜。我们建议也不要有太高的期待,对于传音而言,都先不谈技术的可行性,由于AI势必增加手机的日常使用成本,渗透到低阶手机,至少是5年后的事情了。

如果说,过去7年,手机总量增速下滑的背景下,小米们可以通过性价比、渠道、营销等各种方式守住市场份额,书写了过去国产手机在全球大卖的高歌。但面向下一个10年,AI,已经唤醒苹果这头沉睡的雄狮。

转载开白 | 商务合作 | 内容交流

本文作者可以追加内容哦 !