作者|睿蓝消费 编辑|MR LEE

来源|蓝筹企业评论

专门以连锁店经营方式售卖眼镜的博士眼镜(300622.SZ)过去一个在资本市场上大出风头,8月12至8月16日五个交易日涨幅高达150%;8月19日周一开盘即大幅下跌,当日跌幅11.08%,当周市值回到48亿、又跌去17亿。

博士眼镜创始人兼实控人刘晓、范勤夫妻多年前已移民澳大利亚。二人自1993年个体工商户开始创业,到拥有100家连锁店后谋求上市,再到今天成为国内零售眼镜业中的前三品牌,称得上夫妻店佳话。

刘晓范勤的眼镜店经营得卓有成效,过去十年收入已经翻了两番,在国内零售连锁店日子不好过的当下显得格外特别。但这应该不足以让资本市场给予它50倍的PE估值。

《蓝筹企业评论》注意到,两年前实控人刘晓以1亿6千万元向一家来自浙江的私募基金——飞象(杭州)转让了5%的股权,转让价格18.22元/股。

飞象过去两年一直位居博士眼镜第三大股东,仅次于刘晓、范勤。

这只基金,从7月开始减持手中的博士眼镜股票,正值博士眼镜大涨前夕。根据它自己对外披露的信息,减持数量刚好使它的持股少于5%,减持的价格远低于它两年前从刘晓手中获得时的价格。

飞象披露的减持动作发生在7月到8月初分三次进行,总计减持54万6800股,分别是7月3日(减持17000股均价12.48元)、4日(5000股均价12.21元);7月22日(减持65000股均价12.79元)、23日(减持10万股均价12.97元);8月5日(减持10万股均价14.41元)、6日(减持10万6800股均价14.64元)。

飞象在减持完这54.68万股后,仍持有博士眼镜871万4,130股。这些股票的处置飞象将无义务对外界披露。

博士眼镜股价此番大涨,是在一派AI眼镜概念的狂热中到来的。市场在Meta、苹果、小米等国内外大厂纷纷布局AI眼镜的背景下,充斥着不断升温的对智能眼镜的期待。

传统卖眼镜的博士眼镜与AI智能眼镜又有多大关系?

先看博士眼镜的主要收入来源,根据2023年年报数据显示,占比第一的是光学眼镜及验配服务收入7.92亿元,营收占比67.34%,同比增长20.91%;成镜系列产品创造收入1.59亿元,营收占比13.54%,较上年增长56.33%;隐形护理液收入1.64亿元,营收占比13.97%,较上年增长56.33%。

公司销售模式主要包括直营门店、线上销售、加盟销售等。

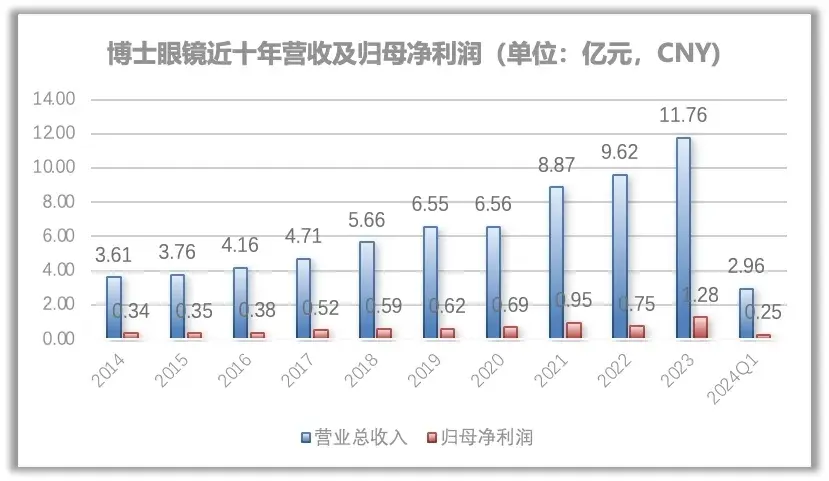

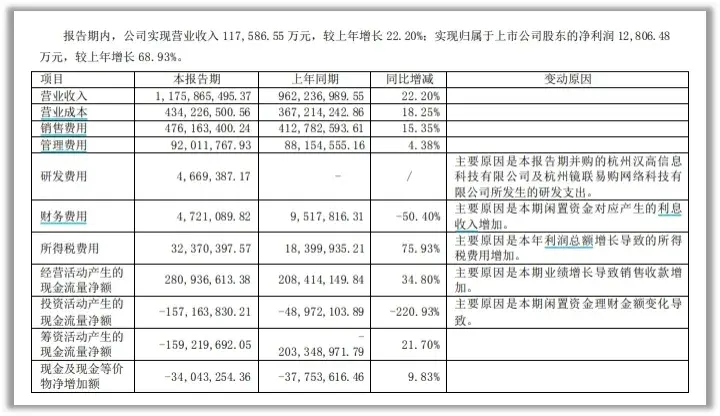

在财务指标方面,根据最新数据,博士眼镜2023年实现营业收入11.76亿元,同比增长22.2%,归母净利润1.28亿元,同比增长68.9%。公司上市后的净利润率常年保持在10%左右。但2024年一季度,公司实现营业收入2.96亿元,同比下降4.47%;归母净利润0.25亿元,同比下降32.85%。

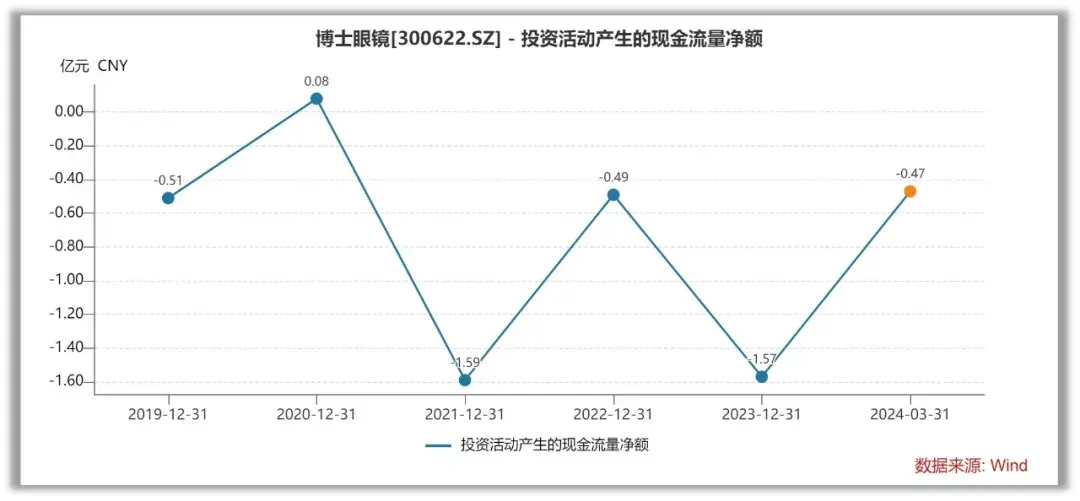

博士眼镜的现金流量表现证明公司的经营情况相当不错,以至于公司大幅增加“闲置资金理财金额”;经营活动现金净流量为2.81亿元,同比增长17.55%。

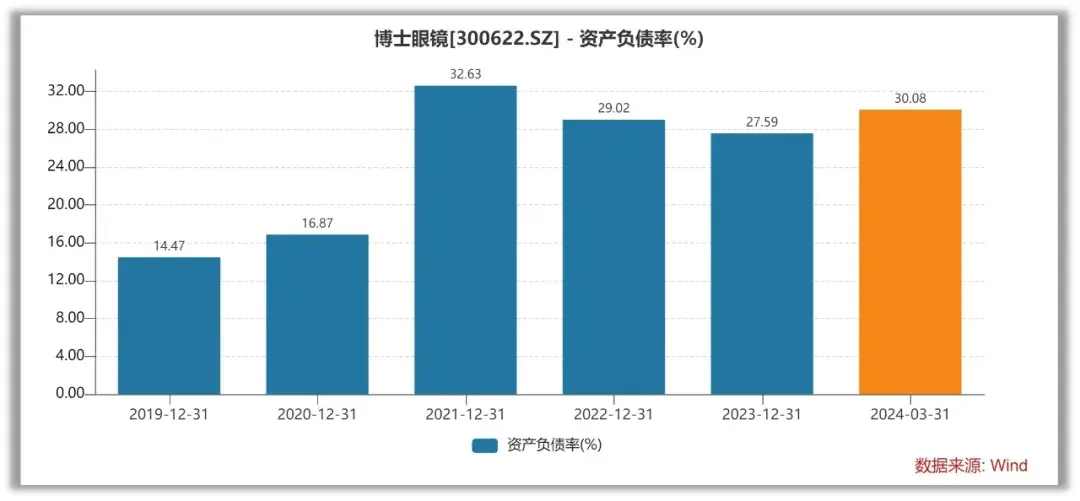

在资产负债方面,截至2023年末,博士眼镜的资产总计为11.22亿元,资产负债率27.59%,近年来的资产负债率呈现逐年下降的趋势,2023年为27.59%,较2021年的32.63%有明显改善,显示出公司财务结构的稳健性。

盈利能力方面,2023年博士眼镜的毛利率为63.07%,同比提升了1.2个百分点,销售费用率为40.51%,同比有所下降2.4%,管理费用率、研发费用率和财务费用率也均有所降低,反映出公司在费用控制方面取得了一定成效。

博士眼镜客户与供应商分析

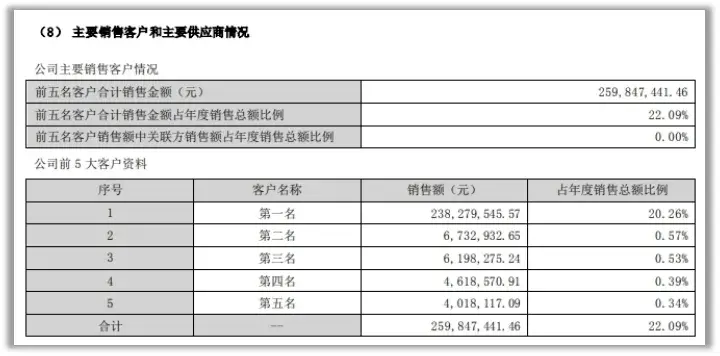

博士眼镜连锁股份有限公司在2023年度报告中详细披露了其主要客户和供应商的情况。在客户方面,公司前五大客户的销售额占年度销售总额的22.09%,其中第一名客户占比达到20.26%。

博士眼镜在智能眼镜赛道虽有布局 但占比较小

公司在智能眼镜赛道有所布局,与多家AR眼镜品牌如雷鸟、魅族、李未可、华为、Rokid等建立了合作关系,提供线上配镜服务和线下渠道网络。2023年3月,博士眼镜更是成为雷鸟创新的战略投资方,进一步加码智能眼镜领域的发展。

其次,博士眼镜在眼镜行业的渠道优势明显。公司作为布局AR眼镜最早的眼镜零售商之一,经营网点遍布全国24个省、自治区、直辖市,与商场超市等渠道联营打造配镜中心,并与医院合作开设视光中心,形成了规模化的眼镜渠道商。

从行业发展趋势来看,智能眼镜具备较强的便携性和用户基础,能够充分感知用户的“视觉”和“听觉”,具备较强的交互性。

根据艾瑞咨询的数据,2024年中国眼镜市场规模将接近千亿,均价约为千元,预计每年有近亿支眼镜需求。而根据Canalys的数据,2024年第一季度全球TWS耳机出货量为6500万。这表明,智能眼镜市场具有巨大的增量空间,有望成为未来消费电子领域的重要市场之一。

中信证券指出,AI智能眼镜是端侧AI最具性价比的落地硬件,潜在空间巨大,2024年正是AI智能眼镜领域关键的拐点时刻。

尽管博士眼镜在智能眼镜领域具有一定的布局,但公司智能眼镜镜片验配服务的营业收入规模和占比极小,短期内对公司经营活动不会产生重大影响。这表明,博士眼镜的股价大涨,更多是市场情绪的推动,而非公司基本面的实质性改善。

AI智能眼镜的推出,为博士眼镜等传统眼镜企业带来了新的机遇。不过,博士眼镜在发展过程中也面临一定的挑战。

近年来,随着电商平台的兴起和消费者购物习惯的变化,线下零售业态受到一定冲击。此外,行业内的竞争也日益加剧,新兴品牌不断涌现,对博士眼镜的市场份额构成一定威胁。因此,公司需要进一步加大创新力度,提升服务水平,以应对市场变化和竞争压力。

对于后续投资价值,投资者需要保持理性。虽然智能眼镜市场前景广阔,但博士眼镜在这一领域的布局尚处于初步阶段,其业绩贡献有限。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !