$雪榕生物(SZ300511)$$雪榕转债(SZ123056)$$ST新潮(SH600777)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【上周回顾】

上周市场还是处在低迷状态,上证指数周线下跌0.87%,两市成交额维持在5千亿附近,没有什么起色。

主力资金依然是净流出的,主力资金已经持续近一个月都是净流出的了,迷惑。

转债市场依然不乐观,中证转债指数已经持续跌了17个交易日了,中证转债指数走出了近三年来的阶段性低点。

极端,真的太极端了。

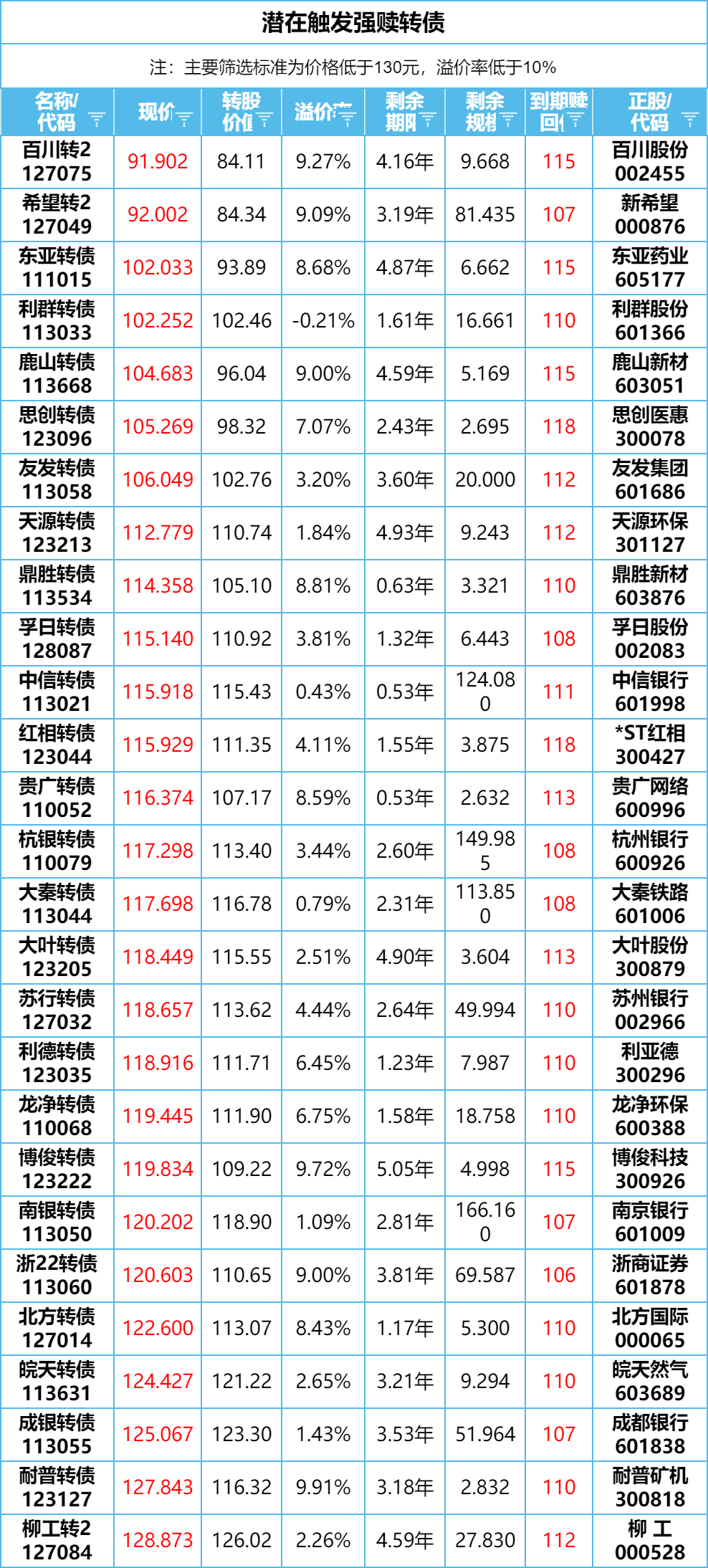

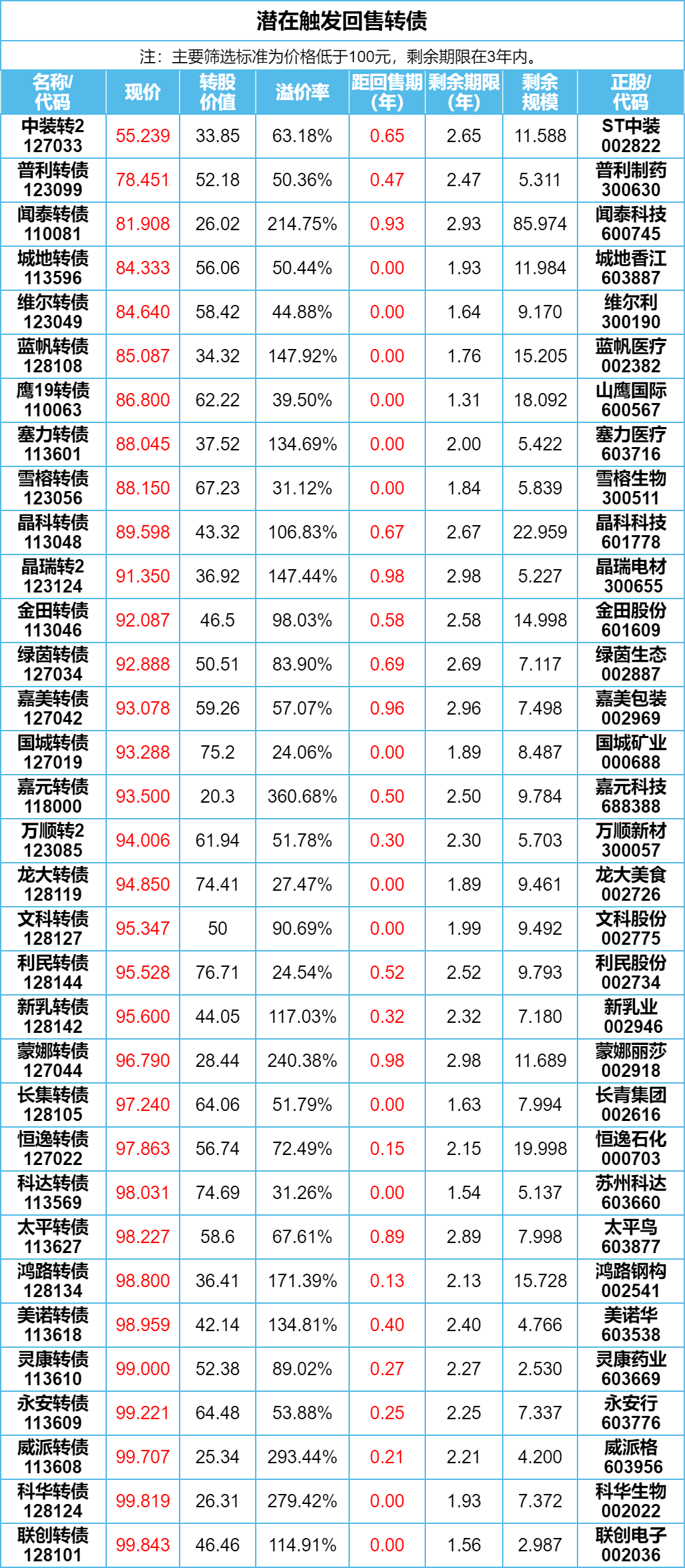

当前转债市场中,价格低于100元的转债有182只,市场中一共才528只在存续期内的转债,价格低于100元的占比可以说是前所未有的。

自转债市场成立之初算起,说现在转债市场的状态是最黑暗的时刻毫不为过。

造成现在这种状态的主要原因应该就是信任问题,岭南转债算是正常存续到期后第一只发生实质性违约的转债,这对投资者的信心造成严重的打击。

不过,冷静过来看,这一只转债违约不代表其他转债也会违约,不代表所有公司信用的崩塌。

也就是说,这样的市场状态下,是一定会出现大量错误的。

这些错误,就是未来我们能够盈利的机会。

【周末大事】

美联储最新的议息会议结束了,鲍威尔表示,调整货币政策的“时机已到“。降息的态度放松了很多。

也没啥需要解读的,美国那边就是一个大的“吸铁石”,加息就是在增加磁力,降息就是在降低磁力。

降息后国际社会的资金流动性就会增强,这是毋庸置疑的,所以,等吧,看他们什么时候真的开始降吧。

如果美联储降息,那么美债或将是反应最为直接的一个品种了。

【ST新潮邀约收购】

上周五,ST新潮发布公告,汇能海投向全体除收购人以外的全体股东发布部分要约收购。

要约收购的价格为3.1元/股,计划收购31.28亿股,占上市公司总股份的46%。

当前ST新潮的股价为1.84元,较收购价格3.1元/股,还存在不小的空间。

一般来讲,上市公司股东在争夺公司控制权的时候,就会通过要约收购的方式以达到目的。

这ST新潮将要有大戏上演了。

要约收购分为部分邀约收购和全面要约收购,通常,全面要约收购是奔着失败去的,而部分要约收购是奔着成功去的。

也就是说,多数情况下,部分邀约收购不是说说而已,成功的概率还挺高。

哎!不过,公告已经发出,ST新潮的股票也才重新复牌,估计复牌后很难进去了,如果说市场资金犹豫了,可以关注关注。

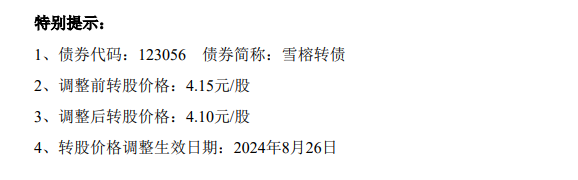

【雪榕转债下修转股价】

雪榕转债下修转股价,下修前转股价为4.15元/股,下修后转股价为4.1元/股,下修底价为3.07元/股。

下修后转股价值为68,溢价率为29%,新的触发回售的价格为2.87元/股。

雪榕转债已经进入回售期,虽然几天前股价大涨20%,破了回售触发条件,但是四个交易日的时间又跌回来了。

当前股价为2.79元/股,低于新的触发回售的价格,未来再有30个交易日还是要触发回售的。

雪榕转债也学了维尔转债耍赖皮式的下修,不过,雪榕转债下修可以低于净资产,下修空间不受限制。

然而,公司早晚要还钱,拖延不是长久之计。

孜R在雪榕生物大涨20%的时候暂时清仓雪榕转债,如果之后雪榕转债再跌下来,就再捡回来。

掘金发现

挖掘新标的!

【触发下修情况】

帝欧转债、海顺转债本次不下修,

阿拉转债本次不下修,未来三个月内不下修;

信测转债、强力转债本次不下修,未来1个月内不下修;

彤程转债、大元转债本次不下修,未来六个月内不下修;

【预计触发下修】

截止上周五收盘,有7只转债再有5个交易日将触发下修条款。

溢利转债、国投转债、丽岛转债、立中转债、山石转债、洁特转债、益丰转债。

国投转债当前价格为105元,溢价率为78.78%,剩余年限还有1.9年,已经进入回售期,剩余规模还有79.99亿元,存续期内没有下修过转股价,转债存续期内也没有跌破100元的情况,即便触发回售,公司似乎也没有回售压力,有恃无恐,而且国投转债规模太大了,就算是下修,转债价格应该也不会有多少盈利空间,没啥关注价值。

丽岛转债当前价格为92.9元,溢价率为52.83%,剩余年限还有5.2年,剩余规模3亿元,还没有主动下修过转股价,也暂时没有还钱紧迫性,博弈价值较低,不过转债规模不大,有炒作潜质。

山石转债当前价格为91.2元,溢价率为129%,剩余年限还有3.5年,没有主动下修过转股价,态度很是不积极,博弈价值略低。

本文作者可以追加内容哦 !