众所周知赛力斯之前的投资逻辑是销量预期,而在销量全面爆发后,市场则更看重的是利润。

上半年,赛力斯新能源车销量20.09万台,M7、M9现在可以说是现象级车型,特别是M9已经打上了豪车标签,40万以上车型中销量排名第一,而且这个排名包括燃油车各种车型。

均价55万的车,如果净利率有10%的话,那单车能净赚5.5万,上半年M9销量5.88万台,整体净利润16.25亿,显然赛力斯没能拿到这么高的利润。

对比Q1Q2的毛利率净利率不难发现,M5及M7贡献的利润微乎其微,也有可能没利润。

一季度M9的销量1.07万台,毛利率21.51%,净利率0.33%,二季度M9的销量4.8万台,毛利率提升至27.47%,净利率提升至2.09%,Q2扣非净利润13.23亿。可见利润几乎都靠M9。

27.47%的毛利率是什么概念?高过小米、特斯拉、比亚迪,除了超级豪华车以外,这个毛利率应该是行业内比较高的了,这就意味着赛力斯的确有较高的品牌溢价。

但市场更关注的是利润。现在回头看6月24日闪崩的那两天,有可能是因为商标的收购,也有可能是利润率的预期,总之在财报预告之后,市场的反馈是偏负面的。

因为净利率确实不算高。(行业确实没几家盈利的,但是也没几家能卖出这种销量及品牌溢价的)

首先是研发费用,虽然赛力斯有华为技术的支持,但是研发也是要花钱的,上半年研发费用支出28.27亿,研发占比13%,最大项支出是外包研发以及设计费用。

数据来自2023中报

然后是销售费用,半年支出了93.37亿,这其中支出最大项是广告宣传费、形象店建设以及服务费。赛力斯基本都是经销以及华为门店,那么这笔费用大概率是付给渠道的相关费用了。

数据来自2023中报

这两项开支就90多亿,赛力斯汽车累计销量18.26万台,也就是单这两项单车支出5.07万。

对于赛力斯来说,只要问界的品牌能跑出来,再多的成本也值得,问题是二级市场还是对利润数字比较苛刻的。截止目前M9大定12万台,如果全年能交付17万台,赛力斯的全年利润可能会超过50亿,那么这个估值就好算了。

当然这期间一旦出现某周或者某月销量不及预期,都会影响市场的交易情绪。

M9的品牌力绝对是本土领域最强的一款车型,赚钱能力毋庸置疑,关键是能拿到多少利润,最终有多少利润能体现在报表里。

然后是收购,商标的25亿就暂且不提了,这笔收购绝对是划算的,赛力斯也有足够的实力收购。

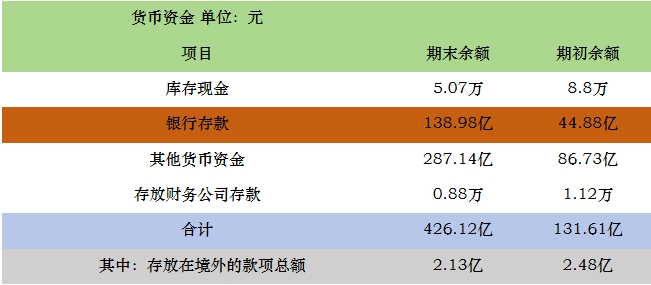

引望这115亿的股权,按照上半年22.3亿的利润,假设全年45亿,也就是26倍的估值,这个估值不算贵。赛力斯如果剔除应付账款的话,那么账面上银行存款139亿也是没啥压力的。

从公开的数据来看,引望63%的收入是来自第一大客户,而目前几个界里面,也就赛力斯销量最高,这个客户大概率就是赛力斯,说到底引望短期两年能有多高的利润增长,完全取决于赛力斯。智界、享界的销量已经摆在这里了。 智能化及出海,这都是未来,而智能化这边主要是华为的技术支持,这个估值跟赛力斯似乎没太大关系。出海呢,这是后面的事了,假设未来成功横扫全球,但今年市场还是更在意今年的业绩利润。

从公开的数据来看,引望63%的收入是来自第一大客户,而目前几个界里面,也就赛力斯销量最高,这个客户大概率就是赛力斯,说到底引望短期两年能有多高的利润增长,完全取决于赛力斯。智界、享界的销量已经摆在这里了。 智能化及出海,这都是未来,而智能化这边主要是华为的技术支持,这个估值跟赛力斯似乎没太大关系。出海呢,这是后面的事了,假设未来成功横扫全球,但今年市场还是更在意今年的业绩利润。

本文作者可以追加内容哦 !