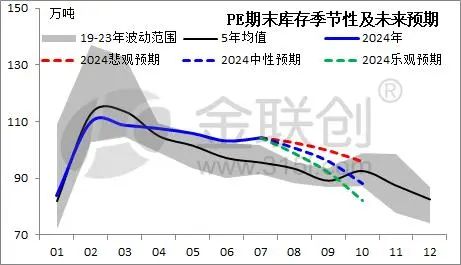

8月,PE综合供应预期增加,但下游需求表现暂一般。9-10月,PE供需双增,预计聚乙烯期末库存中性预期。

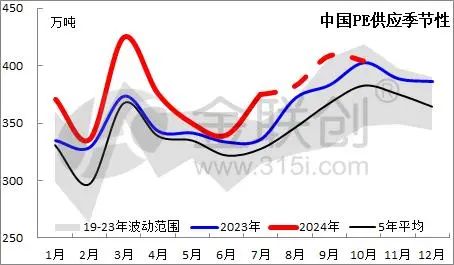

8月,预计中国PE供应量(国产+进口+再生)383万吨,环比增长1.98%。国内方面,国内检修装置有所减少,国产量环比增加6.38%。分品种来看,8月齐鲁LDPE装置复工,中天/神华新疆停车装置重启,叠加新疆天利高新20万吨/年EVA装置转产LDPE,LDPE供应明显增加,其产量供应环比提升2个百分点;HD-LL价差持续为负,LLDPE生产积极性仍较高,月内LLDPE产量占比较7月持平,HDPE产量占比较7月降低2个百分点。

进口方面,8月基于国际市场供需环境及中东局势影响,预计PE进口量环比有所回落,整体或处于年内中等略偏高水平。9-10月正值传统需求旺季,预计PE进口资源维持略偏高水平,月进口量或在112-115万吨。同比来看,8-10月国内PE进口预期略低于去年同期,其中高压及线性降幅或更为明显。

再生PE供应方面,新旧料价差维持高位,8月下游需求小幅提升,预计再生PE供应量环比增加;9-10月正值需求旺季,再生PE供应或继续增加。同比来看,再生PE综合供应预期高于去年同期。

中国塑料制品产量来看,7月塑料制品产量631.9万吨,同比下降4.6%。1-7月中国塑料制品产量累计4201.2万吨,同比下降0.3%。

出口方面,7月中国塑料制品出口258.71万吨,同比增长17.79%,1-7月中国塑料制品出口1720.29万吨,同比增长17.70%。其中7月中国PE购物袋类制品出口11.73万吨,同比提升22.63%。1-7月中国PE购物袋类制品累计出口74.84万吨,同比增长18.38%。

8月,PE综合供应预期增加,但下游需求表现暂一般,PE库存去化承压,预计期末库存倾向中性与悲观预期之间。9-10月,PE供需双增,预计聚乙烯期末库存中性预期。

本文作者可以追加内容哦 !