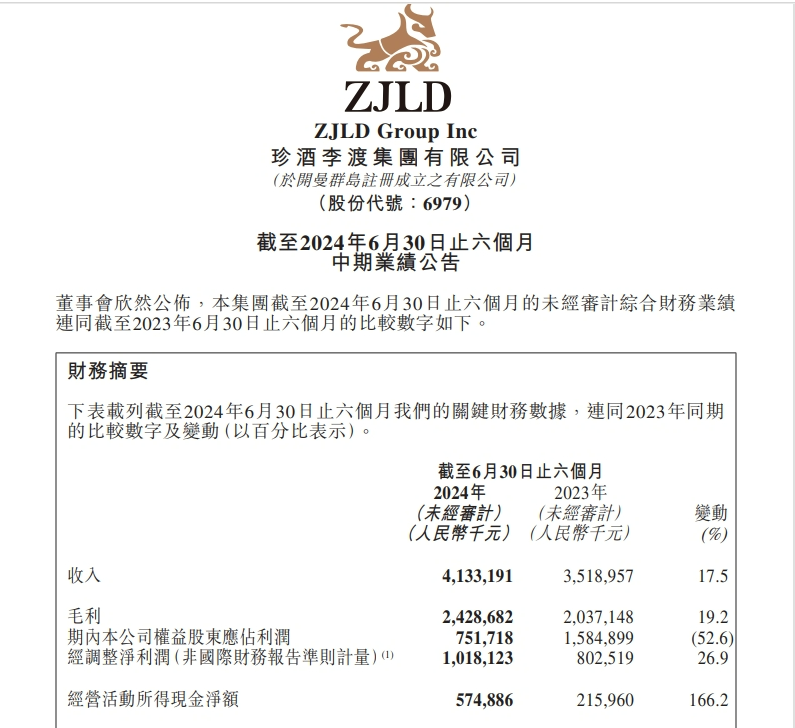

8月21日晚间,港股白酒第一股、中国酱香白酒第二股珍酒李渡发布2024年半年度报告。

报告显示,2024年上半年实现营业收入41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%。

此次珍酒李渡半年报,延续2023年营收、净利润两位数增长势头,业绩表现更加亮眼,增长态势更加强劲。

而在名酒观察看来,根据珍酒李渡2024年半年度报告,有几大亮点值得关注。

01

离百亿更进一步

2023年上市酒企营收榜单显示,舍得酒业、珍酒李渡、顺鑫农业、迎驾贡酒分别排名8-11位,距离头部一步之遥。

但从已披露的半年报业绩来看,这些酒企也发生了一些微妙的变化。

公开数据显示,舍得酒业、珍酒李渡、迎驾贡酒上半年营收分别为32.71亿元、41.33亿元、37.85亿元。相比其他两家企业,珍酒李渡较为领先。

如果这一态势延续到下半年,珍酒李渡2024年营收的排行位次或将发生变化。

有业内人士表示,以珍酒李渡目前的业绩增长来看,今年全年营收预计达到85亿元。

据名酒观察了解,2020年至2023年,珍酒李渡营收从23.99亿元增长至2023年70.3亿元,实现近3倍增长。而以此数据推算,预计2025年珍酒李渡营收或将达到百亿。

《首席酒评》也曾评论道,珍酒李渡作为独立平台型公司具备在2023/2024,最迟不会超过十四五末冲刺百亿实力,成为中国白酒重要一极。

名酒观察特约评论专家、传才战略智库首席专家王传才认为,如果按当前体量和增长速度,珍酒李渡极有可能在一众竞争者中,率先撞线百亿。

02

四大品牌协同增长,展现出超强韧性

珍酒李渡是中国四大民营白酒企业之一,旗下包括珍酒、李渡、湘窖及开口笑四大白酒品牌,覆盖高端、次高端及中端价格带。

聚焦到细分品牌来看,上半年,珍酒李渡旗下四大品牌均实现业绩增长。报告显示,珍酒实现营业收入27.02亿元,同比增长17.2%,占总收入65.4%;李渡实现营业收入6.75亿元,同比增长37.9%,占总收入16.3%;湘窖实现营业收入4.52亿元,同比增长2.4%,占总收入10.9%。开口笑实现营业收入2.24亿元,同比增长1.6%,占总收入5.4%。

对此,在2024年中期业绩交流会上,珍酒李渡集团董事长吴向东总结了旗下四大品牌2024年的发力点:

首先,珍酒。持续推进双渠道增长战略。2023Q4起不再依据产品价格带对珍酒事业部、高档酒事业部进行划分,而是根据经销群体的不同重新划分事业部,两大事业部在战略打法上独立。

2024年6月公司对高档酒事业部进行五大区域的划分,将管理下沉到五大重点区域,以提升整体的增量。2024年上半年高档酒事业部实现业绩高于预算指标。未来期望将珍30打造为大单品。

其次,李渡。加大省外市场开发,拓展产品矩阵。主要沿着两条主线进行:第一,继续加大江西省外市场的开发力度,省外收入占比迅速提升,今年省外收入占比有望超过50%,省外市场目前依旧保持原有的品牌调性,以李渡1308为主建立市场;第二,1308献礼版会有增量,价位在1000元左右,采取1212策略。

最后,湘窖和开口笑。去年上半年基数偏高,下半年增速有望提升。其中,湘窖围绕拓展大网点、升级体验店、封坛大典三个方面去做。

渠道端,采用珍酒优化经销商质量的逻辑、抢夺最后一公里优质经销商;产品端,从2023年开始围绕高端、次高端酱酒系列产品“龙匠”发力,“龙匠”贡献大部分增长。

03

次高端价格带增速快,新品储备丰富

半年报显示,上半年以珍酒高端光瓶系列、珍三十系列、李渡高粱1308及湘窖•龙匠系列等为代表的高端产品收入10.91亿元,占总收入26.4%,同比增长17.9%;次高端产品收入16.80亿元,占总收入40.7%, 同比增长32.6%;中端及以下产品13.61亿,占总收入32.9%,同比增长2.7%。

不难发现,今年上半年,次高端产品提升较快、中低端收入占比略有下滑。

对于其中原因,吴向东在投资者交流会上提到有三点:

第一,公司追求利润率,主动调整产品结构、减少有拖累的产品,中低端价格带收入慢于整体增长。

第二,珍15在产品力、产品IP、消费者培育度和市场影响力等方面动能充足,有望实现更好的增速表现。

第三,重点区域销售团队重视老珍酒、珍5、珍8等客户,主动将其引导至珍15,未来有望通过全价格带布局让消费者逐步熟悉品牌、在品牌内部向高端转移。公司持续优化产品结构,储备较多新品适时推出,包括“千里挑一”、珍50、李渡的“1308申遗献礼版”、湘窖的“龙匠”等。

04

产能稳固,高端产品有了品质基石

产能是底牌,是品质的保证,也是酒质持续稳定的保障。

据名酒观察了解,珍酒李渡不断扩大生产规模,产能已突破5.3万吨。以珍酒为例,优质酱酒年产能已突破4.1万吨,基酒库存达到9万吨,产能规模稳居贵州酱酒企业前三。

半年报中提到,珍酒李渡继续通过扩充珍酒、李渡以及湘窖现有生产基地、兴建新生产基地,逐步提升整体产能以满足市场需求。

例如,珍酒茅台镇双龙生产基地已完成制曲车间建设,酱香型基酒总年产能达到3400吨;珍酒白岩沟生产基地的基酒库预计2024年10月竣工并投入使用,基酒储存量达到38000吨;珍酒赵家沟生产基地建设三个酿酒车间预计2024年9月竣工且投入使用,基酒储存量将突破3000吨。

在2024年中期业绩交流会上,吴向东表示,今年肯定会突破10万吨的基酒储存,三年以后基酒储存应该会大于20万吨。优质基酒储存,将为珍酒李渡高端产品进一步扩量,以及提升未来产品竞争力提供坚实基础。

此外,对于珍酒李渡的这份成绩单,华创食饮表示,上半年务实经营,产品端持续优化结构,下半年增量空间更足。

名酒观察则认为,今年上半年珍酒李渡的成绩单,已经说明其在发展上的韧性十足。展望下半年,珍酒李渡的发展与市场增长也将更加稳健,继续释放其自身的价值认知和发展动能,为行业带来更多高质量发展案例。

本文作者可以追加内容哦 !