重要提示:本材料不构成任何形式的要约、承诺或其他法律文件,亦非任何投资、法律或财务等方面的专业建议。过往业绩不预示未来表现。投资须谨慎。

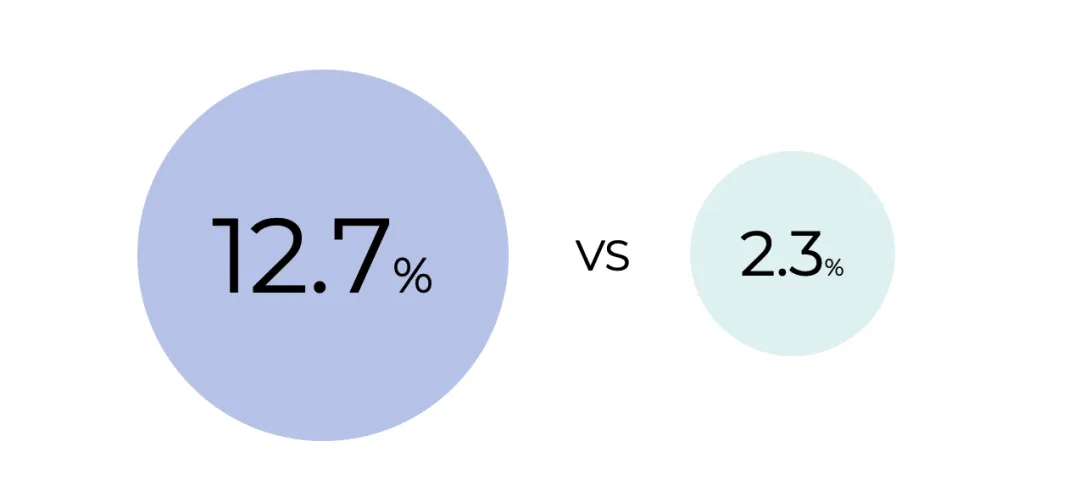

过去20多年,中美制造业呈现出一方快速增长,另一方增速缓慢的态势。从制造业增加值看,在2000-2021年间,中国的制造业增加值年均增速达到12.7%,而美国制造业增加值年均增幅仅为2.3%。中国制造业的全球份额也大幅增加,自2010年以来,中国的制造业增加值已连续多年位居世界第一。到2024年,中国制造业的增加值占全球比重约为30%。

制造业对于像中美这样的经济体都具有重要意义。关于两国制造业过去20多年间的发展状况、存在的问题,很多学者、产业专家进行过深入研究。其中比较具有代表性的研究是围绕美国“产业公地”的衰落,以及中国供应链的兴起展开的。

美国“产业公地”的衰落

2012年,哈佛商学院专注制造业竞争力研究的教授加里·皮萨诺和威利·史发表了著作《制造繁荣》,核心观点是,美国制造业的过度外包引发产业链转移及制造能力的缺失,而制造能力的缺失将可能造成产业创新断层,使得创新成为无源之水。作者进一步指出,美国制造业的衰落将会在长期内侵蚀美国的创新能力。

两位作者提出“产业公地”理论,指出制造业不是简单的产品生产,它的重要性在于要保持在这一领域的竞争力。就像草原上的公共牧场是当地牧民的重要公共资源,一旦遭到破坏,所有人的利益都将受损一样,制造业的发展也需要一个“产业公地”。这是一个由各种专有技术、经营能力及专业化技能交织而成的生态网络。这个公地上可以找到优秀的工人、工程师、管理人才、各类供应商、大学、研究机构等。在这样的公地上,制造业的竞争力才能有长久的保障。

按照作者的观点,美国产业向亚洲的转移、政府及企业对应用研究的资金支持下降,以及其它国家研发水平的提升等因素,导致了美国产业公地的衰落,让美国失去技术领先地位,制造业竞争力下降。书中列举了很多美国制造业案例,比如在晶体管、集成电路、微处理器、太阳能电池领域,很多产品都是由美国首先发明,但很难有美国企业能将其产业化,原因就是美国制造业企业大量外包到亚洲,使得掌握关键工艺技术的企业、关键的零部件企业随之外迁。

以光伏电池产业为例,美国发明了光伏电池大量的技术,但在生产化上却止步不前。这是因为,光伏电池制造过程中使用了很多和微电子产品制造相同的技术,比如很多技术工艺是与半导体、平板显示器、LED、光学镀膜等产品的生产是共享的,这些产业早已迁出了美国。而这些技术工艺恰好是夏普、京瓷、三洋等亚洲企业的专长。这些亚洲厂商的另一个优势是,靠近电子产业集中区域,所在地拥有完善的配套体系,方便将光伏电池片封装为组件,组装成能直接在屋顶上使用的产品。

而在美国,建造光伏电池生产厂,需要克服的一个重大障碍是,没有相应的供应商和基础设施。美国政府曾试图通过财政补贴解决这个问题。2007年,马萨诸塞州曾给予美国Evergreen太阳能公司5800万美元的补贴,以在该州生产光伏组件。但由于没有好的产业链供应商可以利用,成本不具有优势,产品缺乏竞争力。2011年初,宣布倒闭,将生产线迁往亚洲。

作者还列举了美国本土已经失去或正处于濒临消失当中的产业能力,包括超重型锻造、金属切割机床、永磁电机和永磁发动机、稀土元素精炼、可充电电池、半导体制造、LCD、精密玻璃等。这些技术都发源于美国,很多是具有高增长潜力产业的核心技术。而这些领域的生产能力大多数集中在亚洲的日本、韩国、中国大陆及中国台湾等地,中国大陆占据的比例逐步扩大。

针对过去20多年美国制造业向外迁移的状况,美国国际贸易委员会做过统计。统计显示,2014年,中国是美国公司最大的生产转移目的地。当年,美国跨国公司在海外的分支机构共雇佣1400万人,其中中国雇佣人数占比最大,达到12%,达到170万人,这其中有75.3万人是在制造业,这一人数超过在墨西哥(70.6万)、印度(49万)。中国雇佣人数中,最多的是在计算机及电子产品制造,其次是机械、机电设备和化工领域。2014年,美国公司在中国的芯片制造领域雇佣13.23万人。很多美国公司的投资、研发、销售业务转移到中国制造业。美国母公司向其海外分公司进行的研发开支中,中国分公司获得研发投入的增速是最快的。

中国供应链的兴起

上述作者对美国制造业竞争力削弱所发出的警觉信息,很大程度上与中国制造业过去几十年取得的成就,形成遥相对应的两端。

中国的改革开放,尤其是2001年加入世贸组织,显著提升中国制造业对全球经济的参与度。这包括引进先进技术、管理和资金,推动国内产业结构优化和技术升级。大批跨国公司在中国建厂,设立研发中心,促进了企业竞争和效率提升。

过去几十年中国制造业发展的一个结果是,在众多行业、众多区域形成了技术含量、运营效率不断提高、工程师队伍不断壮大的产业链及产业集群。根据不同的统计来源,截至目前,全国有45个国家级先进制造业产业集群。世界知识产权组织发布的《2023年全球创新指数报告》提到,中国拥有的全球百强科技集群数量达到24个,成为拥有最多科技集群的国家。全球排名前25的集群中,有9个来自中国。

这些产业链及产业集群在很大程度上就相当于《制造繁荣》作者所提出的“产业公地”。这些产业链及产业集群在推升中国制造业的制造能力、创新能力方面起到了重要作用。

关于中国制造业的状况,长期跟踪这一领域的产业专家林雪萍在其《供应链攻防战》一书,从供应链的角度进行了详实、精彩的论述。

“中国制造的优势,经历过政策优惠和人口红利的阶段,如今呈现了‘供应链红利’的一面,体现在产业的关联性、互补性和易获得性。供应链相互交叉,就会产生新的变化。老树根连着老树根,产生了乘法效应,甚至幂数效应,由此带来很多新物种。这是由供应链网络相互重叠造成的。”

“中国作为制造大国的崛起,几乎凑齐了各种配套制造的资源。工厂纷纷落地中国,使得供应链变得丰富起来。不同供应链相互交织,重新嵌套,编织成供应链的超级连接性。”

中国制造业供应链优势是在一系列背景条件下形成的,其中包括:

1、完整的工业体系:中国拥有联合国产业分类中全部工业门类(包括41个工业大类、207个工业中类、666个工业小类)。这些产业分类之间不是孤立的,而是会不断交叉重合,出现在不同的供应链上。

2、强大的配套能力:不断完善累积起来的基础设施能够高效地供应各种能源、物流等生产要素,使得制造业能够快速响应市场需求,实现大规模生产。

3、科技人才储备:中国拥有世界上最大规模的科技和专业人才队伍。

4、政策支持:中国的工业化进程是在持续协调的政策规划及产业支持下展开的。

中国的供应链体系也是在长期累积下形成的。一个供应链从零开始建设,需要多长时间?不同行业在不同条件影响下,可能会有所不同。以汽车供应链为例,1984年德国大众汽车与上汽集团成立上海大众汽车公司,生产桑塔纳轿车。当时国内的汽车供应链几乎是一片空白,国产化率不到4%。当时上汽集团主要生产的是拖拉机,需要从头建立上海汽车的供应链。在政府、企业及行业的共同努力下,1996年,上海桑塔纳轿车的国产化率达到90%,虽然发动机、变速箱、车桥等依然是外资品牌,但已基本实现本地制造。即使像上海这样的工业城市,也要历时12年,从零起步,建立起基本完整的供应链。供应链一旦打磨成熟,便会发挥出巨大威力。2000年之后中国合资汽车的井喷式发展、中国家庭轿车时代的开启,都得益于汽车供应链的成熟。

再以安徽合肥的“再造工业”为例,过去20年间,合肥吸引了海尔、京东方、长鑫存储、蔚来汽车等不同时代的企业,连同当地江淮汽车、奇瑞汽车等,形成了电子、汽车、液晶屏等相关的产业集群。

西方跨国公司将部分生产、研发和制造环节转移到中国,对中国众多供应链形成,起到了重要的作用。在20世纪90年代,美国家电产品、电子产品制造商通过代工的方式,将大量的生产外包至中国及其它等亚洲经济体。随着制造环节的迁移,很多为家电、电子制造商提供模具或者零部件的工厂也迁移过来,到离主机厂更近的地方。

当供应链一条一条铺开的时候,它们相互之间产生了全新的组合,改变了原有的供应链单线发展的技术线索。光伏产业、液晶电视和发光二极管等产业,几乎是同时在中国落地并茁壮成长,它们都有相似的产业基础。在液晶电视上具有优势的公司更容易进入光伏产业,而液晶显示器的一些工艺跟半导体工艺在流程和原理上也有很多类似之处。这样,一种产业的供应链,可以对另外一种产业提供相近的技术和人才。合肥的联想电脑供应链上拥有大量模具工人,而这些工人和他们所具备的技能,会使同一个城市里的比亚迪和蔚来汽车等公司受益。中国光伏排名前10的制造商,如西安隆基、天津中环都是从电子产业进入了光伏产业。

正是这种产业链之间的超级连接所形成的化学反应,培育了中国制造业的制造和创新能力。不同行业的产业链叠加在一起,形成国家的竞争力。

结语

有经济学家认为,“生产财富的能力比财富本身更为重要。”一个国家的制造业能力,远远比产品本身更重要。

一个技术成熟度不断提升、规模不断扩大、完整性不断提高的中国制造业供应链体系将不仅惠及这一体系内的企业,也将持续推升中国的制造能力及创新能力。

参考资料:

1.加里·皮萨诺、威利·史,《制造繁荣:美国为什么需要制造业复兴》,机械工业出版社

2.林雪萍,《供应链攻防战 从企业到国家的实力之争》,中信出版集团

3.United States International Trade Commission, The Size & Compostion of U.S. Manufacturing Offshoring in China

(本文不构成淡水泉关于任何证券或投资工具的投资意见或建议,市场有风险,投资须谨慎)

本文作者可以追加内容哦 !