问界是今年我国主流新能源车企中销量增速最高的,赛力斯也是A股整车股中股价弹性最好的。赛力斯是如何仅用4年时间,就从一家默默无闻的车企,一跃成为千亿市值的大车企的?下面我将从赛力斯中报,以及公司崛起的特殊性来拆解赛力斯的“奇袭”之路。

一、赛力斯经营指标全面转好,上半年大赚16.24亿。

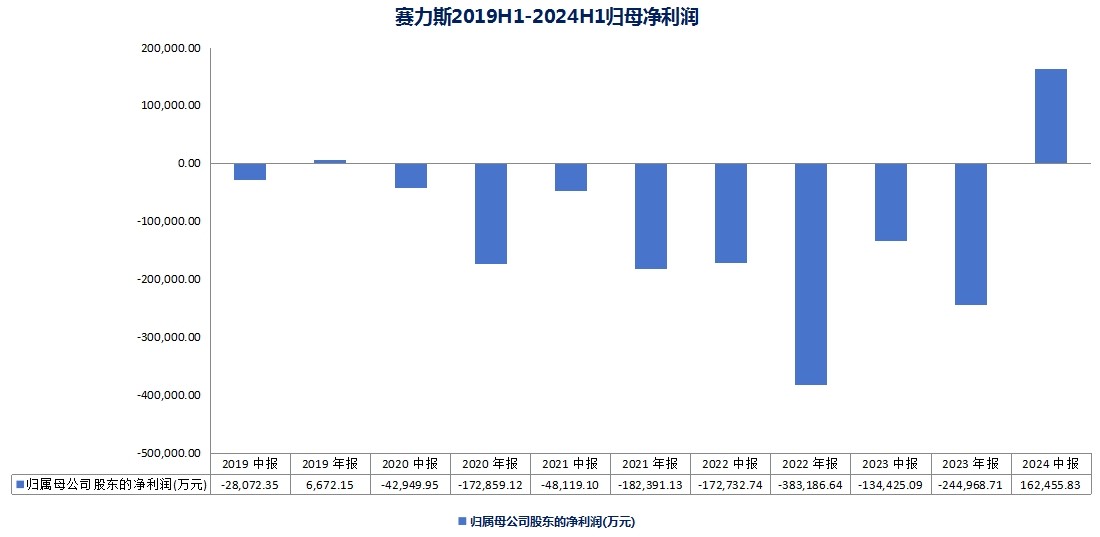

赛力斯8月25日发布的2024年中期报告显示,公司上半年实现营业收入650.44亿,归属上市股东净利润16.24亿,两项数据均落在业绩预告偏上沿,略微超出预期。

(赛力斯财报数据整理)

本次盈利系公司2020年与华为合作后的首度半年盈利,说明了问界车型成功跑通市场,具有较强的战略意义。

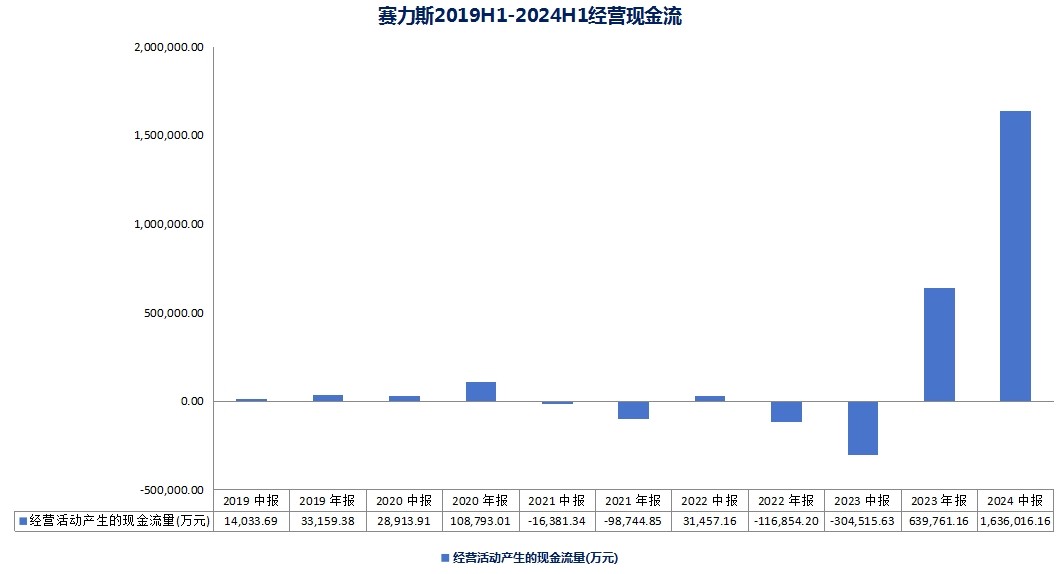

(赛力斯财报数据整理)

$赛力斯(SH601127)$经营现金流更是实现了163.6亿的净流入。至6月末,赛力斯货币资金由去年末的131亿增长至今年中期的426亿。以往这样的经营成绩只有国内的一线车企能做到。

因现金流表现优异,赛力斯短期借款由去年中期的25.21亿大幅降至3.37亿,长期借款也由19.3亿降至6.61亿。有息负债水平降至上市以来最低。

(乘联会)

赛力斯销量爆发覆盖了整个上半年。据乘联会统计,今年1-6月份,赛力斯汽车以18.1万的总销量,排在国内新能源车零售总榜的第7位,份额4.4%。赛力斯的同比销量增速更是高达599.3%,系TOP 10车企中成长性最强的。

赛力斯在中报里表示“上半年公司位列中国市场豪华品牌销量第六名”,我虽然没有看到确切的排名报表,但从第三方机构统计数据来看,该表述的可信度极高。

(中汽数研)

中汽数研统计数据显示,今年6月,问界M9 EV 以单月2502台的销量晋升40万以上纯电车型的首位,环比增速实现翻倍,是TOP 10车型里销售增长最快的车型。

加之问界M9全系累计大定突破了12万辆,蝉联50万以上车型销量第一。赛力斯已经在国内电动豪华车型中站稳了一席之地。

上半年,随着华为智选车合作企业增多,开始有人认为赛力斯的核心技术不再稀缺,智界、享界们会分享问界的订单。但我认为赛力斯的崛起是极其偶然且难以复制的,赛力斯会是华为智选车“四界”中特殊的存在。

二、赛力斯的崛起是难以复制的“奇袭”。

我从来不认为一家企业只要“沾”上华为就能取得成功,鸿蒙概念股们已经反复证明了这一点。历史上以少胜多、以弱胜强的战役可称之为“奇袭”,每个“奇袭”发生的背后都少不了天时、地利、人和三个因素。譬如赤壁之战中冬天里的东南风即天时,战船作战即东吴地利,庞统连环计、黄盖苦肉计即人和。我认为,赛力斯能够在传统车企、外来品牌的夹击中脱颖而出,亦是有“天时、地利、人和”三方面的优势。

(一)赛力斯完美踩中国内新能源车/智能汽车渗透加速期。

我国新能源车产业爆发始于2020年。当年先是本该退坡新能源整机厂补贴又延长到2022年,后各地开始投放购车地补,开始有新能源车型进入10w-20w家用市场,新能源车渗透率开始加速拐头向上。

(乘联会)

2021年,我国新能源车市场延续了前一年的爆发走势。新能源车渗透率从年初不到20%,一跃来到年末的30%上下。

问界首款车型M5就是2021年末发布,后又陆续在2022、2023年发布了M7和M9。可以说问界的成长史与我国新能源车的爆发史是高度重叠的。

其他“三界”中,智界首款车在2023下半年发布,享界则是在今年。智界、享界车型上市时,我国新能源车渗透率已经来到50%上下,新能源车企TOP 10份额上升至70%,市场竞争格局已经相对固定,留给新品牌超车的“弯道”少了很多。

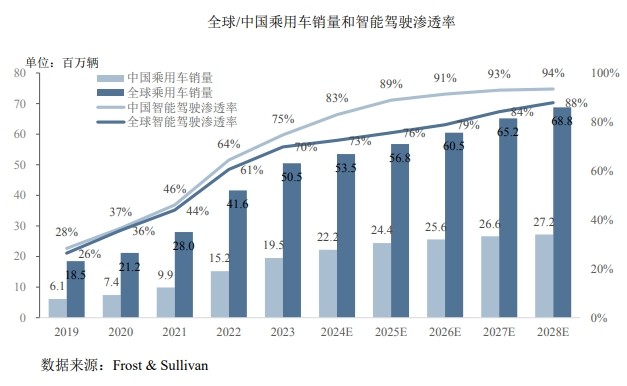

(弗若斯特沙利文)

对于智能汽车赛道也是一样。弗若斯特沙利文数据表明,我国2021-2022年间智能驾驶(L1及以上)渗透率增长最快。到了今年,智能驾驶汽车的渗透率已经有所放缓。其他“三界”车企看似只是晚了一些入局,但实则“跑马地”已不广阔。 问界先占得天时。

(二)不走寻常的路的宣传案例使赛力斯坐拥地利。

在营销学中有一经典案例,就是当年茅台的“国酒”标签事件。上个世纪汾酒、五粮液各领风骚,当时茅台并非是最具影响力的白酒企业。后面茅台打出“国酒”标签,并在电视、广播、报纸等媒体开始刷屏···我不能说茅台崛起大多依靠营销,但“国酒”标签绝对是茅台本世纪崛起的导火索之一。现类似的情况又在赛力斯身上重演。

现在华为智选车合作伙伴增加,赛力斯显然已经无法“独享”华为光环。当大家以为故事就将以此终局时,赛力斯却再次出奇致胜。

2023年,当各主流车企将费用投到抖快平台上时,赛力斯率先和总台合作。

去年,央视主持人撒贝宁走进赛力斯两江智慧工厂,推出一档节目叫《小撒赛力斯造车记》的节目。今年,赛力斯又加入中央广播电视总台“品牌强国工程”,再次在消费者心中刷屏。

不同寻常的营销策略开始让消费者认识到赛力斯,而公司真正质变是发生在2023年。

(三)SUV+亲民的定价+智驾造就赛力斯的人和。

问界M5在2022年甫一上市时销量一般。A股市场中赛力斯的股价也从80+每股跌到了2023年的30元以下。但M5、M7智驾版的推出,让赛力斯开始变得“不一样”。

去年中期,问界M5发布智驾版,定价27.98万-30.98万。作为智驾电车,还是一款SUV,让很多科技控都有想尝鲜的冲动。

到了后面的M7智驾版,“全向防碰撞系统”、“智能增程”、“纵向晃动收敛”、“NAC全国都能开”等黑科技让车更具性价比。此后赛力斯销量彻底爆发,股价也随着销量呈螺旋上升走势。

(乘联会)

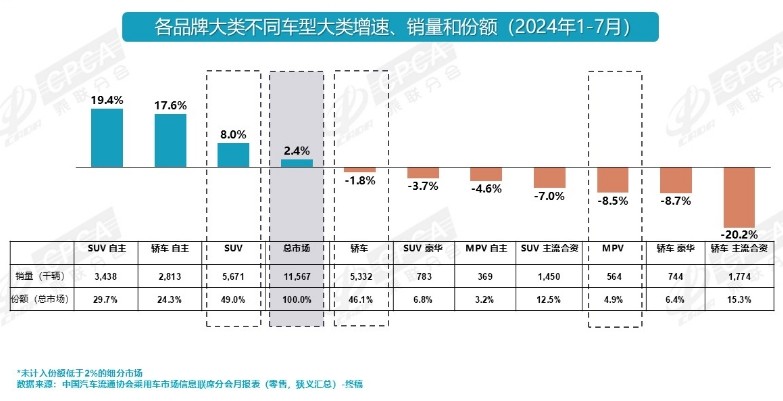

国内消费者酷爱空间大的车型,譬如SUV。乘联会统计数据显示,今年前七个月不同车型中,自主品牌SUV销量增速最快,为19.4%。而轿车(尤其是豪华轿车)销量有所下滑。问界M5、M7、M9三款车型均为SUV,智界、享界首款车都选择了轿车,并不是十分贴合国内消费者的喜好。

而且智界S7定位24.98万-34.98万,享界S9 更是直击39.98万-44.98万的价格带。在车型不算占优的基础上直接做高端品牌,势必要遭遇像小米SU7(21.59万-29.99万)等品牌冲击。

智界S7去年11月上市后销量一般。今年4月份改款后,智界S7 5月销量5021辆,6月2306辆,7月1541辆,迭代利好似乎没有受到市场认可。而享界S9 24小时大定2400辆,72小时大定4800辆,相对中规中矩。智界、享界后续若想要复制问界的爆发表现,需要更贴合消费者的定位,或者是有独一无二的黑科技加持才行。

除了上面的因素之外,我认为赛力斯公司自己的努力也是销量崛起不容忽视的因素。

此前国内汽车行业呈现一种奇怪的发展模式,即一家车企一年推出一堆车型,哪个销量好后面就主做哪款,颇有“乱枪打鸟”的意味。问界至今却只推出过3款车型。尤其是在M5发布初期,市场反馈不算好的时候,以及2022年利润表现来到低谷时,赛力斯也能坚守长期主义,不乱改款发新车。

上半年赛力斯持续迭代又推出问界新 M5、问界新 M7 Ultra,今天又推出新M7 Pro,始终围绕大单品在做。

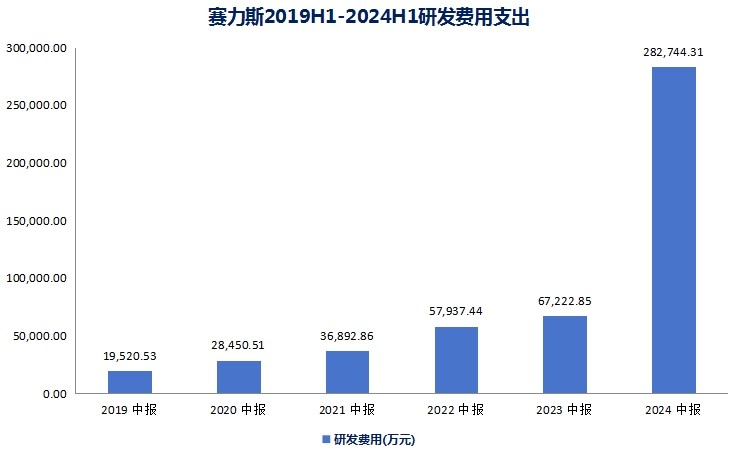

(赛力斯财报数据整理)

2019-2023年中期,赛力斯研发费用由1.95亿增至6.72亿,年化复合增速36.2%。今年赛力斯研发费用同比高增320.61%,研发费用已经与国内头部车企接近。

研发效能方面,赛力斯上半年专利申请量 1812 件,发明专利 1313 件,实用新型专利 300 件。

在强研发引领下,赛力斯已拥有多功能车型开发平台“魔方平台”、智能架构“云海架构”、超级增程 “SER 系列增程器”等智能制造技术底座。赛力斯超级工厂已实现关键工序 100%自动化,并率先应用9800T一体化压铸工艺。安全性方面,搭载“智能安全”体系的问界M9车型在行业权威测试C-NCAP和TOP Safety中刷新了测试成绩纪录,并在中国汽研举办的超级碰撞测试中,以六项全A成绩通过测试。

三、赛力斯资本市场动作频频,参股引望与华为长期绑定。

最近三个月,赛力斯在资本市场中可谓动作频频。

6月,赛力斯先宣布回购菁云创富、赛新基金所持的赛力斯电动55%的股权;

7月,赛力斯收购问界商标;

8月,赛力斯拟使用自筹资金约13.29亿元收购控股子公司赛力斯汽车少数股东金新基金持有的赛力斯汽车19.355%股权。

频频出手的背后,其实赛力斯的针对性非常强。

与中报同期发布的还有赛力斯参股引望的消息。距离深圳引望、阿维塔科技、华为技术8月20日签约《股权转让协议》还不到一周,赛力斯发布《重大资产购买报告书(草案)》,拟以和阿维塔一样的115亿价格,获得深圳引望10%的股权,间接实现与华为的深度绑定。

《重大资产购买报告书(草案)》显示,引望作为华为智能汽车的“技术担当”,在国内有910项发明/外观/实用新型专利,海外有574项专利,专利技术领先。这样一来,在赛力斯购买问界商标后,关于“赛力斯与华为绑定解除”的言论已被证伪。

出于成长性考虑,赛力斯像上半年如此爆发走势无法长期保持。但在品牌销量被验证,成本规模双击开始出现的现在,赛力斯中期依旧能保持平稳增长。拆解赛力斯“未来3年销售百万辆”的目标来看,折合年化复合增速约40%。考虑到公司毛利率将随规模走高,以及可能出现的价格竞争两方面因素,赛力斯净利润复合增速或也在40%上下。而公司年末动态PE现不足40倍,成长性与估值匹配度较高。@股吧话题 @东方财富创作小助手

#【悬赏】2024中报来袭,谁的表现更胜一筹?##赛力斯接力阿维塔入股华为引望10%#

本文作者可以追加内容哦 !