【哔哥哔特导读】扭亏为盈,营收翻倍!2024年上半年碳化硅渗透速度有多快?

8月23日,国内碳化硅衬底龙头天岳先进发布了2024年半年报,上半年实现营业收入9.12 亿元,较上年同期增长 108.27%;归母净利润 1.02 亿元,同比增加 241.40%,较上年同期扭亏为盈。这已是天岳先进连续第 9 个季度保持营收增长趋势。

天岳先进2024年上半年业绩情况,图片来源:天岳先进半年报

临港生产基地量产 交付能力大幅提升

天岳先进是国内领先的宽禁带半导体材料生产商,根据日本权威行业调研机构富士经济报告测算,2023 年全球导电型碳化硅衬底材料市场占有率,天岳先进(SICC)跃居全球前三。

天岳先进在山东济南、济宁各有一个碳化硅半导体材料生产基地,2023年5月,导电型碳化硅衬底生产基地上海临港工厂开始实现产品交付,具备年产 30 万片导电型衬底的大规模量产能力,进一步巩固了天岳先进在导电型碳化硅衬底领域的市场地位,也为其2024年上半年业绩的快速增长提供了强力支撑。

碳化硅晶圆,图片来源:包图网

车载新能源碳化硅渗透率持续提升 未来有望保持高增长

天岳先进在半年报中表示,得益于碳化硅半导体材料在新能源汽车及风光储等应用领域的持续渗透,下游应用市场持续扩大,终端对高品质、车规级产品的需求旺盛。

以车规产品为例,目前碳化硅半导体材料的渗透率正呈快速增长态势。自2023年以来,随着碳化硅产业链各环节产能的落地,碳化硅价格迅速走低,单管价格已到了20-40元区间甚至更低,此前阻碍碳化硅应用的成本壁垒被打破,极大地推动了碳化硅产品的普及应用,比如主流的6.6kW平台车载OBC产品中,目前整体渗透率已接近20%,而一些新成立的OBC整机厂商,其产品的碳化硅渗透率更超过80%。

而11kW、22kW等更高功率的平台,需要进行三相交流的高压整流,传统硅管无法满足,未来将进一步拉动碳化硅需求,加上800V 高压平台的加速推进,充电桩新国标的实施,有望让碳化硅进入战略机遇期。

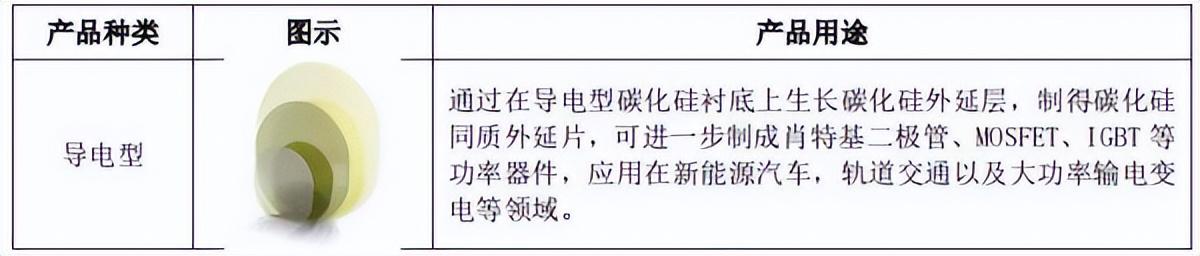

天岳先进碳化硅产品,图片来源:天岳先进半年报

未来展望 碳化硅价格或将继续下行

一方面,随着国际一线大厂在 8 英寸晶圆工厂的建设已经步入陆续投产的阶段,未来 8 英寸碳化硅衬底需求保持增长趋势,包括天岳先进也在 8 英寸衬底上进行了前瞻性布局,完成了 8 英寸碳化硅衬底国产化替代,实现了海外客户批量销售,将继续扩大 8 英寸产品的客户验证和销售量,推动行业向 8 英寸碳化硅衬底转型。

另一方面,截至报告期末,天岳先进存货账面价值为 98,265.67 万元,占期末流动资产的比例为 34.81%,加上8业界8英寸产能陆续投放,碳化硅衬底供应愈发充足,价格也势必会进一步降低。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载

本文作者可以追加内容哦 !