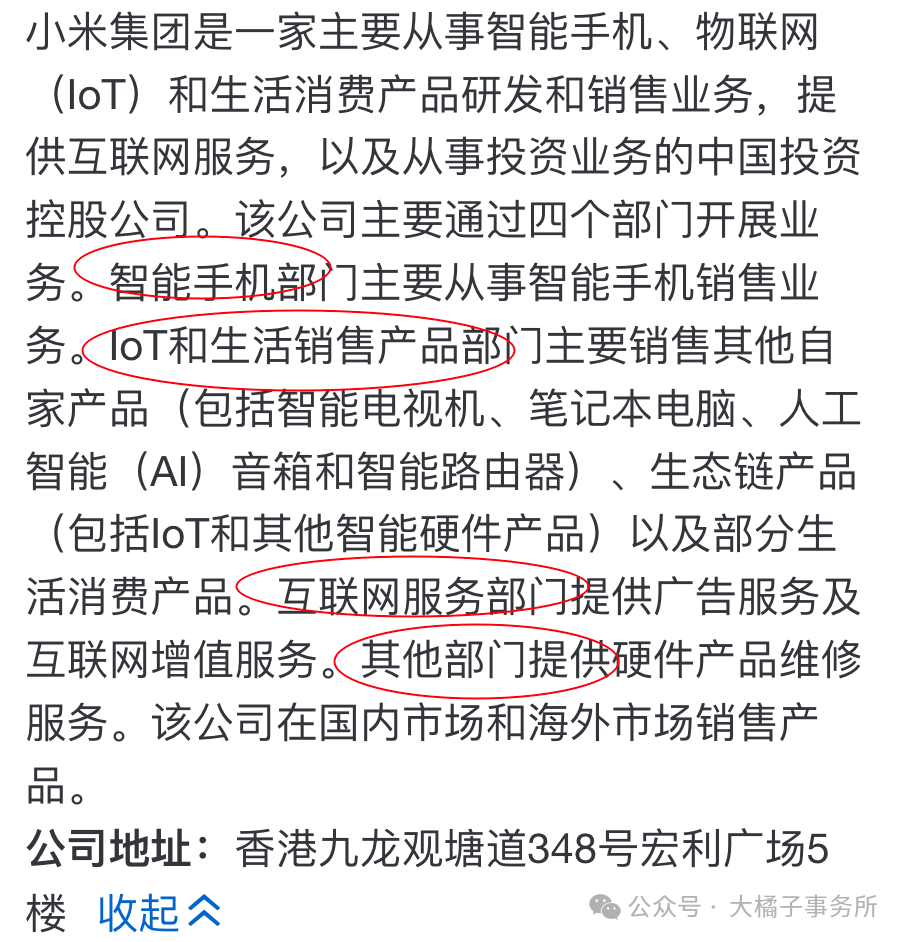

主要业务:

收入利润:

20%+ 增速,2024 全年预期 200 亿利润。雷总说中报是史上最出色季报。投资最要警惕的就是高光时刻和群众光环。常识规律背后都是要回归。

考虑小米汽车的亏损,实际利润看 300 亿上下合理。

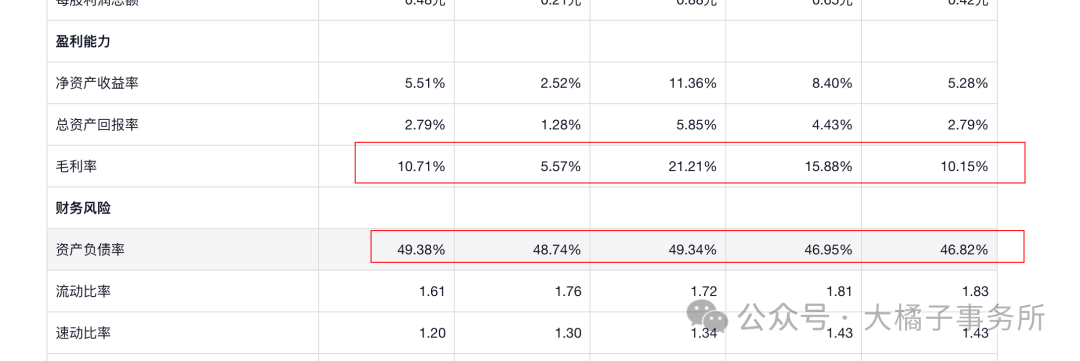

50% 负债率,只有 10% 毛利率。规模经济。其实背后很辛苦。看看 Apple 接近 50% 的毛利率,是有天壤之别的。小米的生态好,什么都做,高竞争,卷自己卷别人,反而不容易或者说不可能在一块里面形成压倒性优势的。顶级的商业逻辑是共赢,是把一个点做到极致,做成稀缺。制心一处才能无事不成。

核心竞争力:关键在于小米品牌、生态和强的供应链。

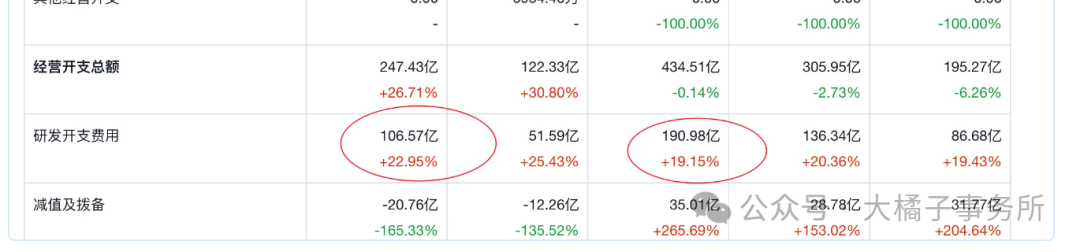

200 亿的年度研发投入,7% 比例。

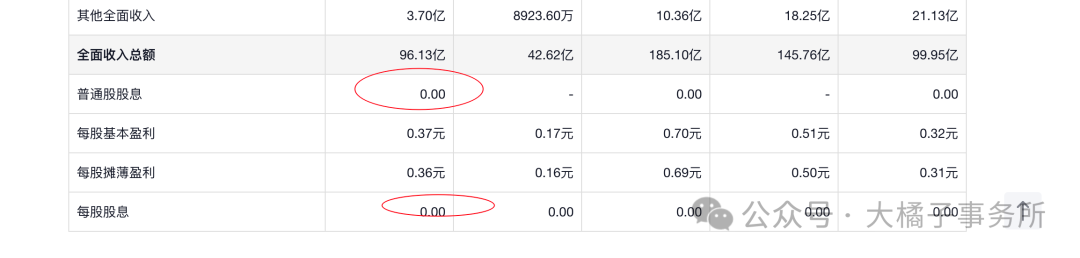

无股息:

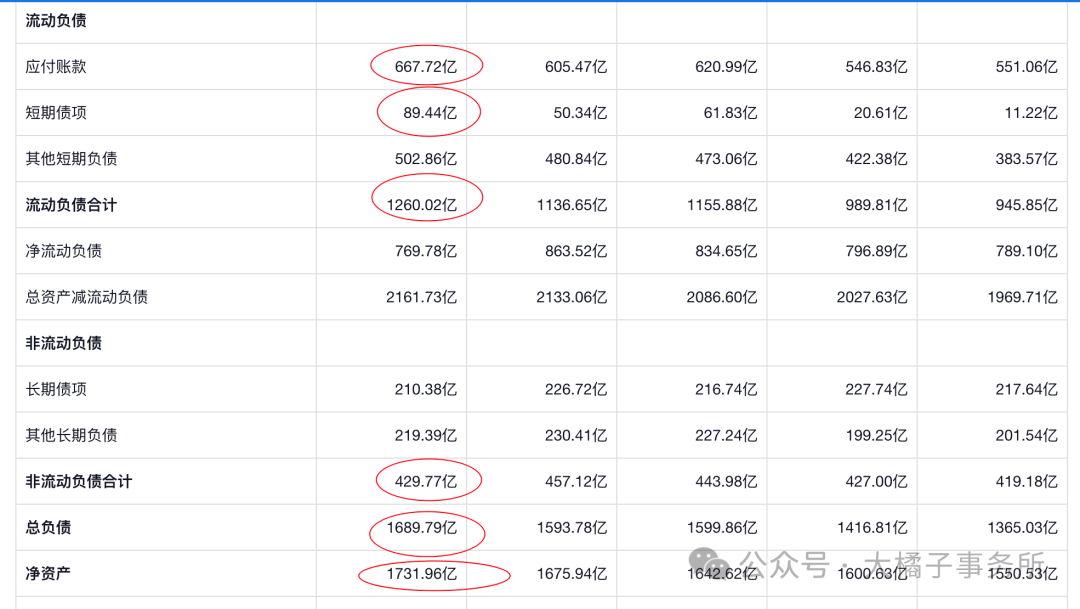

3400 亿大资产,820 亿现金,137 亿应收,510 亿存货,固定资产 157 亿。其他资产 930 亿,金融和投资资产 860 亿。

1700 亿的债务,净资产 1700 亿。现金 + 应收接近 1000 亿可以看做净现金。乐观一点不考虑存货减值模糊就是 1500 亿。

300 亿利润,10 倍估值,加 1000-1500 现金溢价,对应,4000-4500 亿市值合理。

1700 亿净资产,18% roe,顶多 3 pb 5000 亿市值。

收入规模,利润基数太大了,企业会比较笨重的。不能盯着小米汽车未来盈利之后的贡献,超级卷的行业高现金流消耗,雷声大雨点小,走出第二增长曲线很难(另辟蹊径,极致的专注,才容易获得更多的溢价和想象力)。未来利润提升会逐步压缩估值。未来也就是港股的流动性溢价能带一带小米继续上冲一下仅此而已。

200 亿利润,20 倍,4000 亿市值;300-400 亿还没真实的发生,最多也就是 4000-5000 亿天花板了。

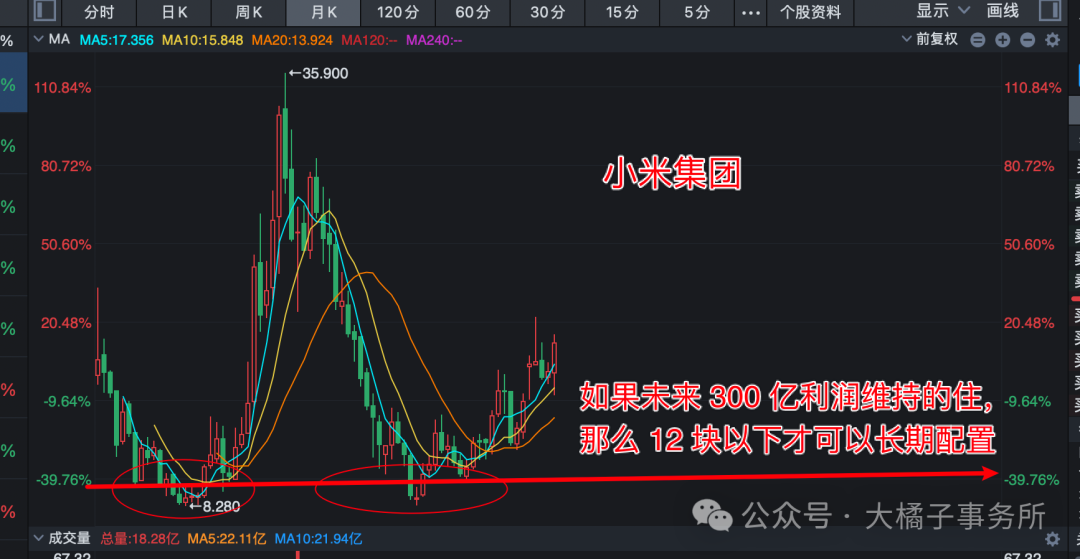

如果非要给一个锚点,那就是 3000 亿,249 亿股本,对应,12 块以下的价格才可以关注!

---

企业已经不再是小米,而是大米,未来大概率会走向老米。

小米到大米的阶段,才是投资最好的阶段。小米上市即千亿市值,就注定了它不是好的投资资产。好公司不等于好资产。4000 亿市值太大了,要是 40 亿,400 亿市值看看还可以。

如果对小米有信仰,有情怀,最后即使不赚钱就当支持雷总了,相信美好的事情终会发生,那么是可以的。

但是你奔着赚钱的这个心态,或者说你三五年之内就要从中就是获得一些理想的一个收益回馈,就小米就是一个鸡肋。

这种基数很大,比较笨重的这种企业,他除非特别的优秀,否则的话他其实这种估值压缩会比较厉害,他未来 300,400亿利润,那就是对应到十倍估值很合理的,顶多就 15 倍,撑死了流动性牛市来了 20 倍(注意这是流动性估值,不是真实估值)。他这种空间其实是很小的。你当下 4000 多亿的市值基本上没机会。成倍成倍的利润增长才是牛股的源泉。今年 200 亿,明年 400 亿,后年 800 亿,你能抓到这种趋势的你可以做。

那你直接说10年,20年去价值投资,比较搞笑的话,那也可以。这个就是自己开心就好。

以上辩证看待,个人观点仅供参考。不可否认,小米还是有潜力成为伟大的中国企业的。期望小米慢慢成为强米,牛米,而不是老米。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !