作为$中国平安(SH601318)$的长期投资者,我深知平安高价值率保单销售与医养生态建设效率、产品力息息相关。平安好医生的业务进展成了我观察的必选项。近期,$平安好医生(HK|01833)$(即平安健康)发布中期业绩,已首次达成盈利里程碑。

一、平安健康净利润/经调净利润首度转正,付费用户数继续稳健增长。

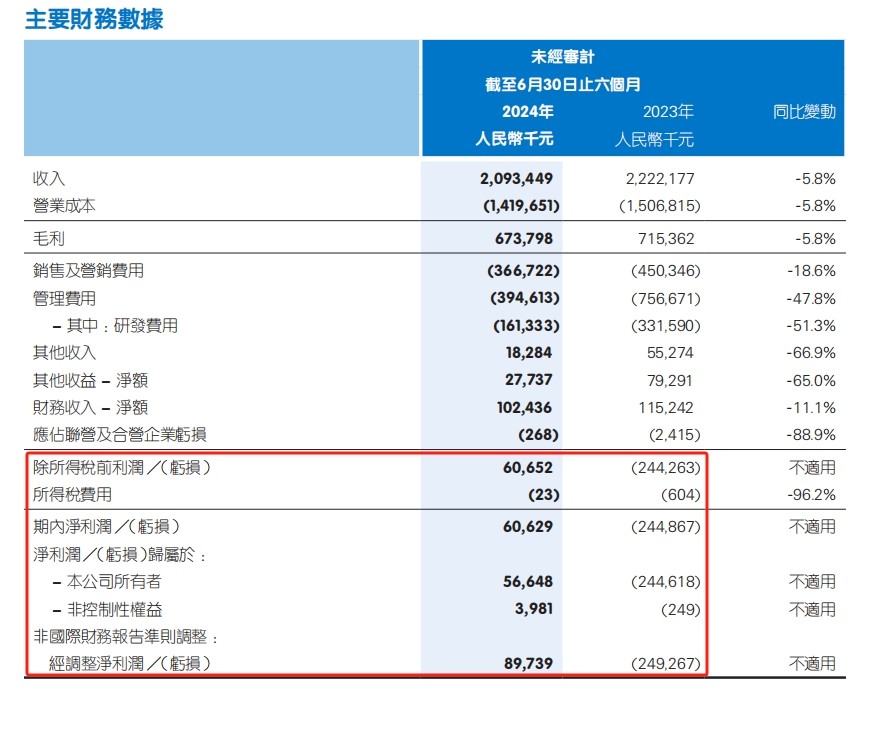

先看基础的财务数据:

(平安健康2024中报)

平安健康上半年实现净利润6062.9万元,经调净利润8973.9万元,系首度(半年)盈利。

(平安健康2024中报)

至于收入小幅下降的原因,看了下财报,是因为“健康服务”合同负债结转周期的影响。排除掉这个因素的话,平安健康总收入基本与去年同期持平。上半年,平安健康F端收入11.15亿人民币,同比增长3.4%;B端客户收入7.13亿人民币,同比增长58.8%。两大战略客户收入在稳健增加。

(平安健康2024中报)

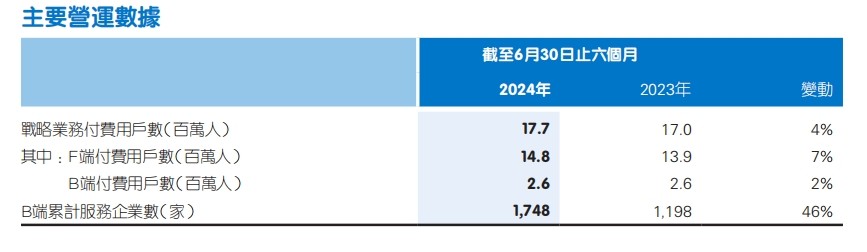

平安健康成功扭亏的原因一方面是战略付费用户数量增至1770万人,规模化效应有所显现。

另一方面是公司医养生态产品大幅增加,获客费用降低。期内平安健康销售及营销费用3.667亿人民币,同比下降18.6%。

还有是公司AI+医疗应用、覆盖范围大幅增加,起到了降本增效作用。公司管理费用3.946亿人民币,同比下降47.8%。

据《医疗健康行业2023年专利分析白皮书》,2023年平安集团申请医疗健康专利4418件,位列全球公司第一名,其中平安健康是集团的主要科技载体。比照联合健康医药险+科技降本的HMO模式,平安健康的AI医疗实力无疑是后续长期发展的核心竞争力和创新发展的基石之一。

二、AI医疗走出探索之路:平安健康重点加码AI为医生减负,构建“医博通”大模型。

2022年印发的《“十四五”国民健康规划》提出要推广应用人工智能等新兴信息技术,实现智能医疗服务、个人健康实时监测与评估、疾病预警、慢病筛查;2023年多部委印发的《关于进一步完善医疗卫生服务体系的意见》也指出,医疗卫生服务体系应积极运用互联网、人工智能等技术,持续优化服务流程。

我国作为老龄化逐步加深的人口大国,落地AI医疗应用或对节省医保支出、医生减负以及医疗资源平权有着重要意义。

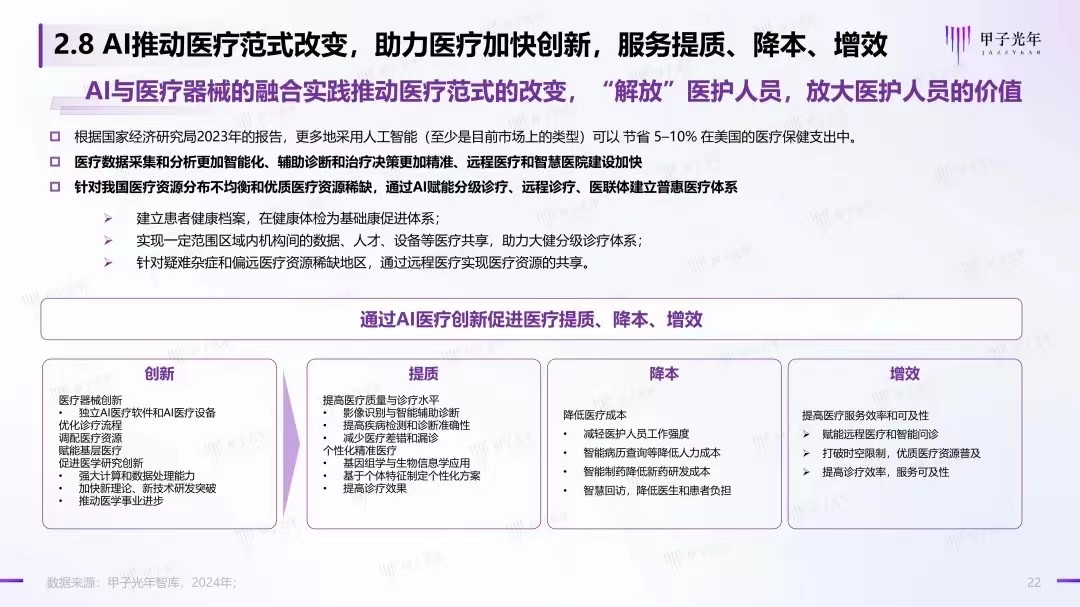

(甲子光年)

甲子光年发布的《2024中国AI医疗产业研究报告》显示,如更多采用人工智能应用,可节省美国5%-10%的医疗保健支出。

事实上,AI+医疗的探索早已有之,但因医疗属严肃学科,此前获批的90余种AI医疗III类器械证大多是辅助诊断。国内AI医疗长期在发展与纠偏之间求同存异。各家互联网医疗公司也在此领域有众多投入与探索尝试。

根据平安健康公开资料显示,其在AI医疗技术上的主要发力点在于医疗场景的赋能,在“问—诊—疗—愈”各个环节,实现提质增效。目前。平安健康构建了"平安医博通"多模态医疗大模型及拥有12个AI业务模型的医生工作台“平安医家人”。

其中平安体检智能解读功能可结合医疗知识图谱形成完整体检报告解读,预测疾病发展;

平安健康慢病管理功能可整理数据生成用户档案(电子病历甲级率99.8%),并通过AI运动方案功能让管理效率提升5倍,助力慢病管理改善90%;

“平安医家人”还可于在线问诊、电子病历、处方质控等环节实现100%全量控制,确保安全合规。

此外,平安健康还具备公共卫生事件辅助判断功能。

平安健康AI应用已覆盖诊前、诊中、诊后、质控等多个场景,是国内AI医疗场景覆盖最全的公司之一。

平安健康披露,公司AI医疗助力家医服务效能提升约30%。这对脚打后脑勺的医生而言是极大的帮助。

“文无第一,武无第二”,下面我选取已经发布中报的京东健康、叮当健康、平安健康,横向比较其模型能力。

【模型可训练素材】:

京东“京医千询”大模型覆盖上千种疾病,1T数据(包括医学出版物、专家共识、临床指南及文献)及20种质量标准评价指标;

叮当健康HealthGPT训练素材未披露;

平安健康“医博通”模型覆盖1500万问题、3.7万种疾病库,42万疾病术语。2000多种疾病诊断以及涵盖全球顶尖3000万文献2万临床指南。日更新医学知识多达1万条。

【AI机器人】:

京东健康7月新推出的智能健康助手“康康”主打7X24小时健康问题答疑,以及分诊、导诊服务;

叮当健康具有药师、营养师两个AI助手;

平安AI助手AskBob在AIGC火爆全网之前就存在。2021年,在IDF 2021大会(暨国际糖尿病管理“人机”竞赛)上,AskBob给出的复杂慢病治疗案例就战胜了多位人类全科医生。现平安健康拥有12大AI医疗机器人。

【覆盖应用】:

京东“京医千询”主要辅助医生完成医学知识问答、病例分析、病历生成、质量控制;

HealthGPT提供档案管理、用药依从、营养师指导;

平安“医博通”覆盖智能重症监控、AI智能辅助问诊、合理用药监测、智能医疗安全监控四大类应用,基本覆盖医生信息收集、病例预填等全服务流程。

【准确率】:

京东健康曾公开披露“皮肤医院AI辅助准确率95%”;

叮当健康没有准确率表述,语言模型能力或稍逊;

平安健康披露“导诊准确度超过 99%,辅助诊断准确率在95%以上”。

【用户数量及问诊次数】:

京东健康过去12个月年活跃用户1.81亿,日均在线问诊咨询量超48万;

叮当健康未披露月活。上半年总问诊量约350万次;

平安健康自转型以F端、B端为主后,问诊数据弱化。公司最近一次披露时累计问诊量已超过14.2亿次。

综上,平安健康“医博通”在模型基础层、中间层、应用层,乃至落地场景和用户评价等多个方面都具有优势。

三、AI赋能核心业务枢纽升级,平安健康持续强化“平安家医”服务能力

在今天平安健康召开的业绩说明会上,平安健康总裁吴军进一步强调了AI对核心业务枢纽的赋能作用。吴军表示:“医疗知识更新迅速,患者数据管理复杂,医疗质量管理要求非常高。在这个背景下,通过AI提升医疗水平和效率就变得非常重要。”

今年6月,平安健康升级“平安家医”,提出“11312”一站式主动健康管理服务体系。同时,平安健康全面升级了"平安医家人"医生工作台,赋能业务场景应用,通过AI实现:

1)实时提供医学知识辅助,赋能平安家医更高效、高质量的提供诊疗服务;

2)整理数据生成用户健康档案,助力慢病管理改善率达90%;

3)进行100%全量质检,在线问诊、电子病历、处方质控等环节实现100%质量控制,确保医疗安全合规,确保医疗服务高标准。

业绩说明会上,吴军表示:“在AI赋能下,家医服务效能提升了约30%,慢病管理改善率达到90%,电子病历甲级率达到98.8%。在服务效能、服务质量、医疗质控方面得到了全面的支持和保障。”

早年间,众多互联网医疗平台均尝试过家医服务,但并没有哪家企业真正跑出来。我想其中有几个方面的原因:

其一此前人口老龄化数据温和,政策支持态度并不明朗;

其二老年群体看重“报销”属性。在医保报销场景不扩围,企业又无商保背景情况下很难获得到支撑盈亏平衡量级的客户;

其三用户多追求的是三甲名医,而非普通医生。平安家医升级后的医疗资源厚度是空前的。

其四平台数字化、AI工具化程度的高低直接影响成本,科技实力、资源不足以支撑该业务发展的企业面临亏损压力,难以长期提供优质服务。

近年来,伴随着我国老龄化趋势的加剧,居家健康需求呈现出多样化和复杂化的趋势,已经有80%的用户在调研中表示希望获得家庭专属全科医生,76%的用户希望家庭医生至少两周一次提供主动连续服务。

平安家医选择“天时地利人和”更佳的节点入局,经过多年打磨生态资源,技术储备臻至完善,或率先取得领跑成绩。

从用户使用数据来看,今年6月底,平安家医会员用户数超1400万人(去年末1300万,ARPU约1600元),年人均使用频次超4次(去年末3.7次),主动覆盖率100%(去年末75%)。

以平安今年中报2.36亿总客户数计算,平安家医会员也只是覆盖了6%。而2024年6月末使用平安医养生态圈的客户数量多达1.4868亿人,是现在的10倍以上,平安家医会员提升空间巨大,市场前景广阔。而AI医疗将承担与联合健康OptumInsight类似的功能,帮助业务持续提升效率,从而真正实现HMO模式。

年内,中国平安为加快线下医养设施的布局发行了美元可转债。消息流出后,平安好医生却低开高走,并在随后的一个交易日出现了近10%的上涨。中国平安加快建设医养机构有助于提振平安健康客户、付费用户以及ARPU,此举毋庸置疑是对平安健康的利好。

此前平安健康估值偏低缘于机构对其盈利模式能否跑通存疑。本次平安健康净利润、经调净利润实现里程碑式扭亏,且公司受益于老龄化加深以及大股东中国平安医养战略加码,料其后续业绩爆发性要好于线上购药平台,总市值或也将与国内头部平台更加接近。@股吧话题 @东方财富创作小助手

#【悬赏】2024中报来袭,谁的表现更胜一筹?##AI链行情卷土重来,如何高效掘金?#

本文作者可以追加内容哦 !