点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

分众上半年营收60亿,同比增长8%;归母净利润25亿,同比增长12%;扣非净利润22亿,同比增长11%。

单二季度营收32亿,同比增长10%;归母净利润14.5亿,同比增长12%;扣非净利润12.5亿,同比增长7%。

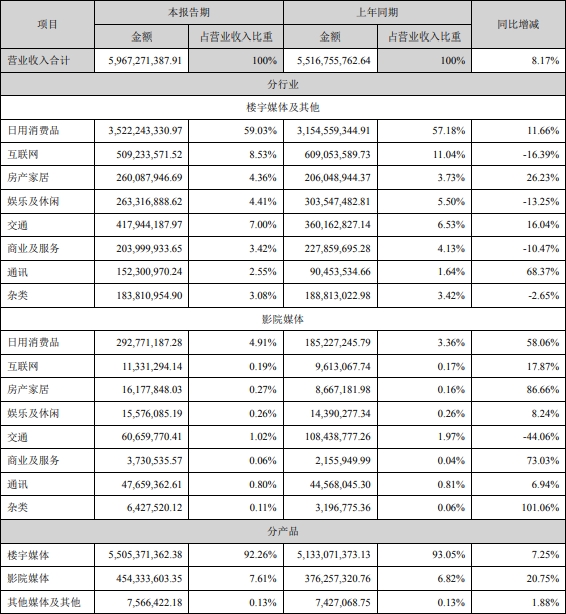

日用消费品是公司的大客户群体,占到营收的64%,这一块业务是公司的核心。

生活离不开日用品,即便经济再困难也是家庭的必要支出,日用品基本没有周期性,我之前投资分众的文章中提到如果日用品占比持续走高,公司的周期性将大大减少。

排在第二位是互联网,互联网和娱乐休闲领域出现同比两位数的负增长,在我们日常生活中已经感受到消费的降级。

互联网的主要客户是阿里,5.1亿营收的中阿里占了4.1亿(p156),还欠了2亿没还;去年同期互联网营收是6.1亿,阿里占了3.6亿,也就是说今年更差了。

身处在这种环境下,放在首位的需求是活下去,大多数中小互联网商的广告投放会更倾向于立竿见影的效果广告,而不是分众的品牌广告。互联网广告领域的下降是预料之内。

根据sandalwoods公布的数据

这份数据统计的是中国银联卡和绑定银联卡app支付的刷卡金额和平均金额。虽不是全部支付渠道的统计,但看成一个消费背景的缩影是没有问题的。可以看到今年上半年基本是疫情这几年以来的最低水平。

在经济如此低迷的环境下,广告主对梯媒的投放意愿仍没有受到挫折,足以证明分众点位不可或缺的重要性。分众给出的成绩单是合格的,什么时候超过2018年和2021年的状态公司就算立起来了。

上半年分众的电梯电视媒体点位同比扩张了8%,近些年来电梯电视媒体点位是分众的主要的广告工具,框架海报的点位相比去年同比微缩。

电梯电视媒体点位中,一线城市增加1.5个、二线增加2.7万个、三线增加2.9万个。

二线三线前两年分众是砍掉的,再度重拾点位的原因是与美团新合作的中小商家地方推广,合作结果怎么样尚不可知,美团试过的业务不在少数,有成也有败。

美团的入伙对分众而言是正面我赢,反面持平的合作,关注的意义并不大,公司原本就是尝试着开发新的增长线,这些年在研发的AI广告模块本来就已经包含了未来给三线以下中小商家投放的规划,美团入局无非是往里再添把柴,能烧得更旺自然是好,不旺影响也不大。

海外扩张方面,点位同比都是两位数的增长,稳步增长中,同样是以电梯电视媒体点位为主,框架海报次之。

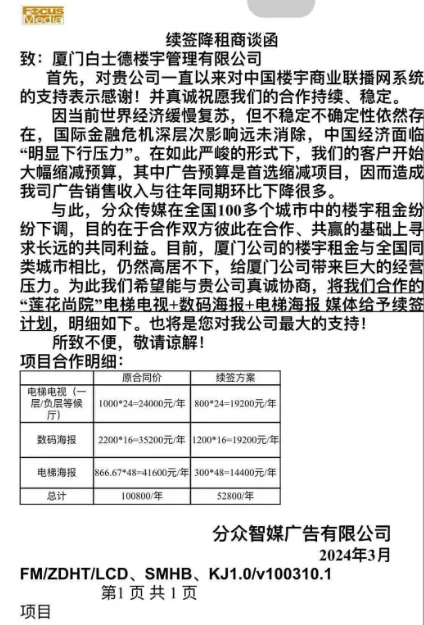

前几日意外翻出了手机相册里一张一季度时的截图

看到上面这张通告可能会有些许惊讶,分众对物业租金的砍价居然是对半砍,仔细想想其实也合乎情理,在当下经济环境不好时,分众的竞争对手停止扩张或收缩战线,物业能面对的承租方仅有分众一人,物业没得选择,空着也是空着,租出去好歹创造点收益,那么便宜点也只得租给分众,在这种情形下分众可以做到相当强势。

分众的租金体现在筹资现金流里的偿还租赁负债本金和利息,可以大致看成点位租金

2023年半年报15.3亿,2023年全年偿还租金及利息共计31.8亿,因此可以预计2024年全年的租金及利息大致在30-31亿,偿还租赁负债包含着与点位无关的租赁费用,不能算得仔细,但估摸着租金这一块能砍出1个亿的利润。管理层的这类行事风格值得我们点赞。

半年报总体没有好说的,投资分众是在日常追踪的企业中做减法,分众的商业模式有两个特点:营业成本相对固定、营收与经济整体增速高度挂钩。

分众的营收无论几何,点位的租金、设备的采购和折旧、运维人员的工资,都是每天一睁眼无论收入多少都必须付出的费用,经济向好的年份,毛利率表现出的弹性很大,毛利率和利润不是最重要的指标。

重点是经济环境持续向上。我们知道今年整体的消费情况相较去年是萎缩的,在今年严峻的经济环境下分众仍能取得营收正向增长就算可以了。

这是第一个减法,只要不是悲观主义者,相信国运昌隆,经济复苏的趋势是确定性的结果,投资分众要做就是Waiting。

国内的优质点位基本收归于分众麾下,分众在梯媒广告中一家独大,打广告图的是最大化发挥广告效果,而不是注重性价比,对一众广告主而言,打品牌广告国内再无第二家具备同样的广告效果,这是第二个减法,无需过意关注竞争环境。

分众最大的争执是具备周期性,同时成长已经到了天花板,海外扩张稳步进行但还没有足够亮眼的成绩。

对分众的投资就我个人而言并不打算长持,卖在经济景气顶部,买在周期低部。

这与投资成熟价值股的本质是一样,大多数时候吃股息,碰到市场错杀便买入等待市场自我纠正,这个过程需要多少年,无法预测,但分众有两个确定性,一个是经济向好公司必定受益;一个是公司在行业地位稳固,价值投资变成价值陷阱的几率很低。换句话讲很稳,投资的逻辑很清晰,弊端是不同于成长型公司,时间无法把控。

彼得林奇曾说过:通常,在几个月甚至几年内公司业绩与股票价格无关。但更长期而言,两者之间100%相关。赚钱的关键是,要耐心持有好的企业。

彼得林奇还举过一个例子,在20世纪80年代,道琼斯指数曾经有5年平均涨幅都在26%,也就是说只是买了指数也能获得不错的收益,五年三倍。

但是在这5年1276个交易日中,如果你错过了涨幅最大的40天,平均收益就只有4.3%了,也就是说1276天中,其中的1200多天你都会觉得很无聊。

投资因人而异,适合自己的才是最重要。

再来看分红。

24年利润分配每10股派1元,分红总额14.44亿元,占归母净利润的58%。

2024年-2026年期间,公司公告中明确表示每年分红额不低于当年扣非净利润的80%,随后又出了一个2023年利润分配方案及2024年中期利润分配规划,其中就包含本次中期分红。

假设未来两年净利润不变,那么每股每年派发现金0.27元,股息率接近5%(今年的利润应该在50亿以上)。

分众分红主要为江南春本人资金提供资金不受限制的出境渠道,方便江南春对境外公司的投资,海外并不缺乏融资渠道,2026年后还能否维持原先的分配方案不好说。

实际上,公司要持续这一分配方案是一点难度都没有,公司的经营资产=存货+固定资产+在建工程+使用权资产+无形资产+商誉+待摊,以2023年度为计

0.09+5+0.05+34.4+0.65+1.34+0.13=41.6亿元,41.6亿资产创造43.7亿归母净利润,同时账上还有类现金115亿(货币资金35亿+一年内到期的非流动资产1亿+其他非流动资产25亿+交易性金融资产54亿)

加上股权投资57亿合计172亿,占整个资产的71%。分众挣钱无需大额资本投入。

租赁负债不能算,有息负债仅有境外韩国方面的一点借款。因此,每年维持100%分红也丝毫不影响公司挣钱的能力。

届时如果分众仍然持续这一分配方案,大致可以认为留存在国内的资金已经无用处,公司选择分红给股东自行抉择。

暂且就写到这。最近玩黑神话上瘾了,落更了。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议#炒股日记##复盘记录#$分众传媒(SZ002027)$@东方财富创作小助手 @创作者发文小助理

本文作者可以追加内容哦 !