一场秋雨一场凉。

最近这段时间,汽车股集中发布半年报,虽不乏个别业绩高涨者,但从整体基调来看,并没有预想中乐观。

无论是前宇宙第一大经销商广汇汽车退市,还是中国经销商超80%经营面临压力,消费品零售总额的汽车类消费下滑,都折中国国内汽车市场环境日益严峻。

即便是以旧换新政策补贴加码,超68万份申请提报,似乎也难抵资本市场的悲观情绪。

第34周,《汽车K线》统计在册的86只汽车股,跌多涨少,总计52只个股下跌,股价平均跌幅扩大至2.18%,跌幅超过三大股指;总市值仍然维持在5.67万亿级别;这组数据也反映出汽车上市公司目前依然普遍承压。

从总榜单来看,上涨阵营中没有一只个股涨幅超过10%,涨幅前三分别为小米集团、极氪和理想汽车H股,涨幅超过8%。

跌幅方面,来自经销商板块的广汇宝信,以下跌21.54%垫底;同时东安动力、金龙汽车和亿纬锂能的跌幅,均超过10%。

三大股指中,上证指数和深证成指分别下跌0.87%和2.01%,恒生指数小幅收涨1.04%。

分板块来看,正如题所述,本期五大板块全线下跌。

01 乘用车:业绩助推小米上涨;阿维塔入股引望,长安下跌

第34周,乘用车板块股价平均下跌0.44%,跌幅相对最小,总榜涨幅前三均出自该板块。

其中,小米集团主要在其发布半年业绩次日拉升9.02%。

今年上半年,小米集团实现营业收入1643.95亿元;同比上涨29.6%;净利润92.43亿元,同比上涨17.3%。

聚焦旗下汽车业务,第二季度是小米SU7发布后首个完成交付季度,共计交付27307辆;预计今年11月提前完成小米SU7系列累计交付10万辆的目标,并将冲刺2024年全年交付12万辆的新目标。$小米集团-W(HK|01810)$

财务上,第二季度小米集团智能电动汽车等创新业务创造了64亿元收入,占总收入的7.2%,毛利率15.4%;其中小米SU7收入62亿,ASP为每辆22.86万元。

另外值得注意的是,网络上关于“小米汽车卖一台车亏6万元“的质疑声四起。

对此,小米雷军回应称,“造车很苦,但成功一定很酷!小米汽车还在投入期,希望大家理解。”

小米集团CFO林世伟在接受采访时也表示,小米公司目前愿意以牺牲利润为代价,发展其新兴的电动汽车业务,因为小米的目标是在未来一、二十年内,跻身全球最大汽车制造商之列,与特斯拉和比亚迪等公司并驾齐驱。

小米集团第一次造车,虽然亏损,但有坚实的手机等业务“输血”,这或许也是其现阶段选择牺牲利润的底气。

同样受益于业绩拉动股价的,还有极氪。

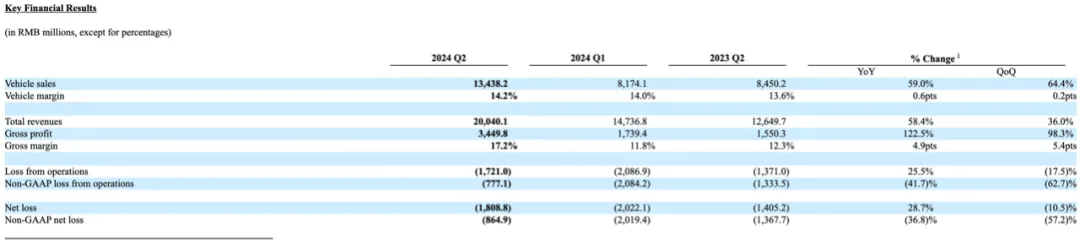

财报显示,第二季度,极氪共计交付5.48万辆,汽车销售收入134.38亿,汽车毛利率为14.2%,净亏损18亿,相较一季度有所减亏。

理想汽车虽然还未发布最新业绩,但作为国内唯一实现盈利的造车新势力,其财报拉满预期。

此外,8月22日,首程控股与理想汽车在北京签署合作协议,双方后续将出资成立“首程超充”,构建覆盖全国的超级充电网络。

跌幅方面,长安汽车、华晨中国和零跑汽车垫底,跌幅分别为9.3%、8.07%和7.94%。

消息面上,8月20日,长安汽车联营企业“阿维塔科技”与华为签署《股权转让协议》,约定阿维塔科技购买华为持有的引望10%股权,交易金额115亿元。$长安汽车(SZ000625)$

本次交易后,阿维塔科技对引望持股比例为10%,华为对引望持股比例为90%。

不过值得玩味的是,为何入股引望的是阿维塔,而非长安汽车?长安汽车对千亿级估值的引望的投资,会就此结束吗?

早前就宣布入股引望的赛力斯,坐不住了。

8月23日,赛力斯官宣,以支付现金方式,购买华为持有的引望10%股权,交易金额115亿元。

这来自强劲的业绩做支撑。上半年,赛力斯实现营业收入650.44亿元,同比上涨489.58%;归母净利润16.24亿元;扣非净利润14.37亿元,同比扭亏为盈。

但毫无疑问,目前看华为才是最大赢家,继长安、赛力斯出手后,北汽、江淮是不是也会闻讯而来?

不过,阿维塔投了,长安汽车跌了;赛力斯投了,股市又会作何反应呢?

华晨中国的下跌也有迹可循,上半年其归母净利润同比下滑60.66%至14.73亿元;其中应占联营企业(华晨宝马)的业绩同比减少27%至27.35亿。

02 经销商&出行:广汇汽车摘牌退市,广汇宝信刷新低

第34周,该板块股价平均下跌2.76%;仅汽车之家双股、如祺出行上涨。

最值得一提的是广汇宝信。

8月22日,该股盘中刷新52周新低0.096港元/股,收跌16.53%;周跌幅更是高达21.54%,领跌总榜。

消息面上,持股广汇宝信68.56%的广汇汽车,将于2024年8月28日终止上市暨摘牌。$广汇宝信

广汇汽车,这个国内曾经最大经销商集团的退市,标志着一个时代的落幕。

另一家年营收千亿级的经销商中升控股,23日盘中刷新52周最低8.81港元/股。

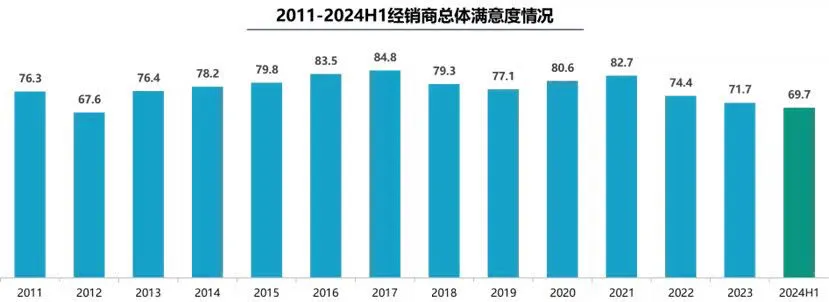

根据中国汽车流通协会发布的调查结果,2024上半年,经销商对主机厂的总体满意度明显下降;目标完成率不足70%的经销商占比仍达到三分之一。

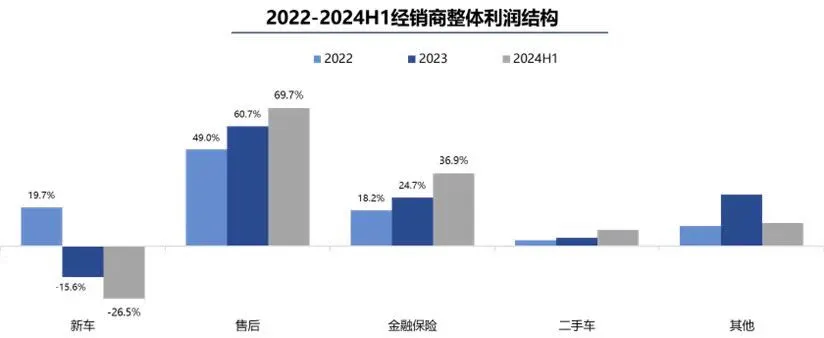

同时,上半年经销商亏损的比例达到50.8%,盈利的比例为35.4%,亏损面较去年明显扩大;新车销售亏损严重,新车毛利贡献为负数,且亏损持续扩大;而平均单店毛利总额也较2023年大幅度缩减,尤其是新车业务,平均单店亏损高达178万元。

车企之间的淘汰赛已然加剧,而这种阵阵寒意,也早已渗透到了经销商集团。

03 新能源&智能化:亿纬锂能领跌

第34周,该板块股价平均下跌2.64%,仅7只个股翻红。

其中,赣锋锂业H股上涨6.13%,亿华通-U和宁德时代分别上涨4.74%和4.71%。

跌幅方面,亿纬锂能下跌12.03%垫底,四维图新和科力远的周跌幅,均超过9%。

上半年,亿纬锂能营业收入216.59亿,同比下降5.73%;归母净利润21.37亿,同比微降0.64%;扣非净利润14.99亿,同比上涨19.32%;其中,计入当期损益的政府补助为7亿。

值得注意的一点是,亿纬锂能营收占比最大的动力电池业务,上半年营收约89.94亿,同比减少25.79%,降幅较大,拖累了整体营收规模。

四维图新和科力远暂未有重要消息。

04 零部件:仅福耀玻璃勉强翻红

第34周,零部件板块股价平均下跌3.6%,同样涨少跌多,仅福耀玻璃A股和H股勉强上涨2.07%和1.61%。

在下跌个股中,东安动力跌幅最大,周内连降4个交易日,周跌幅达到17.7%,也是总榜倒数第二。

东安动力将于8月27日发布公司2024年半年度报告,股市是提前感受到了寒意?

除东安动力外,跌幅居前的是精锻科技、玲珑轮胎和华域汽车,跌幅分别为5.74%、4.67%和3.69%;其余个股跌幅均在3%以内。

其中玲珑轮胎和华域汽车均周内刷新了52周最低15.31元/股、13.59元/股。

05 商用车:领跌五大板块

第34周,商用车板块股价平均下跌3.64%,5只个股上涨;其中中国重汽H股和A股上涨4.21%和0.6%;宇通客车、五菱汽车、*ST汉马分别上涨1.96%、1.56%和1.14%。

消息面上,中国重汽H股即中国重汽(香港)有限公司上半年实现营业收入488.23亿,期间溢利36亿元;A股即中国重汽集团济南卡车股份有限公司,上半年实现营业收入244亿,净利润8.45亿,同比均实现明显增长。

五菱汽车也披露了半年业绩,上半年营业收入为39.3亿,同比减少22.5%;净利润2112.5万元,同比增长72.3%;期内公司拥有人应占溢利158.6万元,同比微增。

五菱汽车表示,尽管五菱新能源导致公司拥有人应占亏损增加,但集团汽车零部件及其他工业服务,及商用车整车业务表现持续改善,有助抵消五菱新能源的发展期亏损。

数据显示,五菱新能源期内营业收入为5.76亿元,同比增长约60%,但经营亏损净额进一步增加至约1.85亿,其中五菱汽车应占亏损约4760.3万元。

在已披露半年业绩的整车上市公司中,新能源业务亏损仍然是普遍现象。

Views of AutosKline:

随着汽车报废更新政策发力,地方以旧换新政策加码,市场信心有所提振,但可能还不够,仍然有庞大的消费需求未被释放,例如取消限购等;扩大国内汽车市场需求,缓解过度内卷,聚力创造利润,汽车股才有可能全面回暖。

后附:《2024年第34周股价涨跌总榜》

本文作者可以追加内容哦 !