先恭喜万泰九价HPV上市申请获得受理,听说先点赞后阅读的朋友好运常伴,投资成功赚大钱概率最高![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

前言:万泰生物在4月23日发布了2024上半年财报,作为二十几年的老财务,老九花费了一点时间,粗读了一遍,这份财报表面上公司面临行业严重内卷,导致业绩大幅下降,一般人看来可能是乏善可陈,但是真正的用心读下去,会发现一些闪光点,你也会感受到万泰生物的强大和无与伦比的发展潜力!

01.

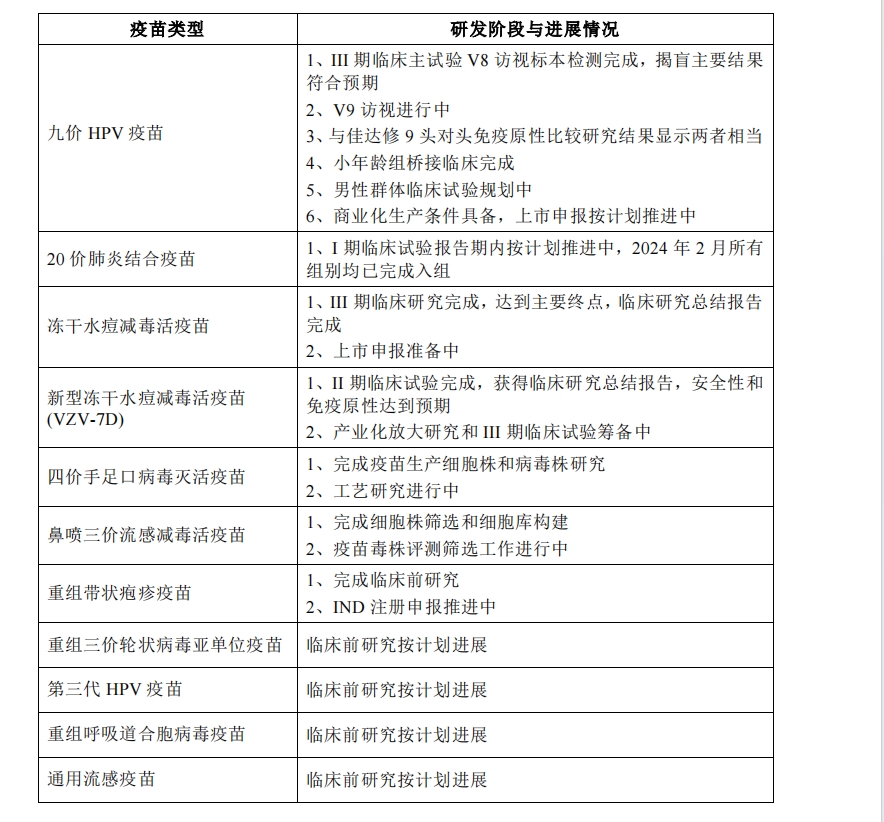

半年报对九价的描述

“公司九价 HPV 疫苗 III 期临床试验和产业化放大进展顺利,已按计划完成 III 期临床主试验V8 访视的标本检测,揭盲主要结果符合预期;V9 访视正在进行中;与佳达修 9 头对头免疫原性比较研究结果显示两者相当;小年龄组桥接临床已完成;男性群体的临床试验正在规划中;商业化的生产条件已具备,上市申报正按计划推进中。”(半年报原文摘抄)

老九点评:

重点1,这是万泰第一次在财报提及九价男性,虽然以前互动多次讲过,但财报更正式,说明公司已经把此事提上日程。

老九以前讲过九价男迟迟不临床得原因,不是公司没钱做,也不是公司做不好,而是在等女九上市,做一个最省力的事:扩展下适应症搞一个短临床桥接女性,实现最快速度的上市。这个看来早就做好了规划,一旦临床启动,大概两年左右可以出来。按照各家目前的进度,万泰九价男很可能又是国产第一家。可能有些人觉着男性市场小,但是老九觉着它比女性市场更大一些,尤其是在成年这一块。

我讲这个可能某些友商会不高兴,我想说的是,万泰作为国内HPV破局者,作为打破国外技术垄断第一人,为国家生物技术发展做出了巨大贡献,团队夜以继日的研究,前前后后足足18年,才搞出了国产第一支HPV疫苗,万泰的付出远比其他企业多得多,万泰走的路也是严格按国家相关规定,一步一个脚印走过来的。

万泰凭实力做事,合理合法,无可争议。默沙东可以8天获批,万泰更有资格享受优先评审。

万泰的成功,引起国内诸多资本入局模仿,因为俩字:暴利。但是,万泰只可能被模仿,永远不可能被超越,就因为他是万泰。预计很多初创企业可能会失败,因为目前市场竞争太过激烈,一步迟步步迟,资金和市场将是他们最大的拦路石。

友商们可以努力做好自己的事,争取早点上市,酸别人没用。付出才有收获,不劳而获的事情,想想就好,不要做梦。

奋力追赶可以,超越绝无可能,死了这条心就好,梦可以做,大白天的就别做了。

重点2,商业化生产条件已具备,这句话的意思很明确,获批即可组织生产,那些刻意怀疑和抹黑就让它随风而去。

重点3,与佳达修9头对头免疫原性相当,公司讲话,不卑不亢,不吹不擂,低调内敛又霸气十足。

重点4,小年龄组桥接试验已经完成,9-45岁完全覆盖默沙东的女性市场,小年龄组和默沙东一样也是两针法。万泰生物上市价格预计在700元左右,万泰的疫苗保护效力一样安全性更好,如此实惠的价格,将复制二价神话,快速占领市场,报当年扩龄的一箭之仇。

重点5,上市申报正按计划推进中,看似这句话平平无奇,但是彰显了公司强大的自信,这里我想说的是,国产第一支九价,绝对是超级待遇,以最快的速度获批,原因你们自己想,所以海外产品代理商的好日子不多了,业绩连续下滑是一定的,万泰明年预计销售1000万支左右,产能爬坡对于拥有丰富生产经验的万泰生产者来说是小意思,对于万泰那智能化生产车间来说压力也不大。

面对如此优秀的万泰生物,压力最大的,永远是那些跟在后面哭哭追赶,却又连万泰的影子都看不到的友商。

重点6,别看九价二期投入比例低,那是因为最重头的设备安装正在紧锣密鼓的进行中,年报明确2025年二期进入可使用状态!所以最迟2026万泰就能达产6000万支的产能!

02.

低调内敛又霸气十足的企业战略目标:

“致力成为世界疫苗产业领跑者”(公司半年报原文摘抄)

老九点评:

一切都在无言中,公司一直是低调做人高调做事,我想这个目标的描述不经意间显露了公司的野心,后边我会讲他要做的事,你就知道这个目标必然能成,这是我对万泰默默的期许,也是公司低调而又自信的宣言。

有首富的加持,以姜植铭为核心组建的这个新管理层,用了短短半年,就表现出了卓越的开拓创新能力,使企业的发展,向系统化、专业化、正规化、国际化道路,迈出了坚实的步伐。

简历:JIANG ZHIMING(姜植铭)女士:1973年出生,美国国籍,博士研究生。2002年至2022年初,就职于丹纳赫集团贝克曼库尔特,历任分子诊断全球市场经理、生命科学及临床诊断亚太区市场总监、亚太区(中国外区域)总经理、全球高级副总裁及中国区总经理;2022年初至2023年12月,任武汉联影智融医疗科技有限公司总裁;2024年1月至今,任公司总经理,非独立董事。

03.

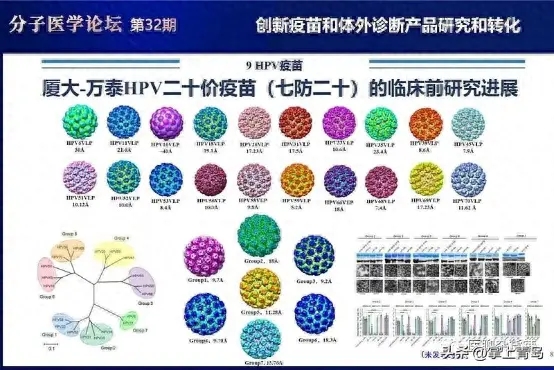

关于二十价HPV疫苗,公司是这么说的:

“公司正在积极研发更具市场竞争力的第三代宫颈癌疫苗产品,持续迭代的产品设计有助于公司进一步巩固自身在宫颈癌疫苗领域的领先地位,建立并维持在该领域长期的技术优势与产品优势。”(公司半年报原文摘抄)

老九点评:

这是公司财报里第一次用这么多文墨描述二十价,这个不用解释,字面都有了,以公司低调的作风,公开拿出来说,就代表着这个项目很快就要进入临床规划了,这个产品是目前行业内最高价次,代表着行业最高技术,投入大技术要求高,一般企业做不了,他是HPV疫苗最终解决方案,一旦上市,将成为万泰生物发展史上最牛的产品之一。

老九的投资逻辑,看中的就是公司卓越的技术能力、出色的产学研合作能力、优秀的产品转化能力、精干高效的团队能力和国内领先的渠道能力。有了这些,老九更有信心陪伴万泰一步步走向行业巅峰!

有些人为了掩饰自己内心的慌乱,拼命抹黑万泰和老九,告诉你们,没用!和老九一样,万泰的强大超出常人的认知,不是谁几句话就可以改变丝毫的,你可以把自己描绘成一个老虎,但是在巨龙面前,一切都是徒劳,因为实力差距实在是过大。

04.

关于技术平台,公司是这么说的:

“公司通过自研、外部合作和引进等多元化模式已建立了高效的、健康的、强竞争力的、可持续发展的疫苗研发全链条综合技术平台,包含候选分子早期成药性评价技术平台、基于 QbD 的大肠杆菌高通量表达筛选技术平台、重组大肠杆菌高密度发酵技术平台、新型重组亚单位疫苗技术平台、灭活病毒疫苗研发技术平台、抗体筛选与分析技术平台、CHO 细胞表达技术平台、重组酵母表达技术平台、昆虫杆状细胞表达技术平台、病毒样颗粒组装技术平台、减毒活病毒(载体)疫苗研发技术平台、mRNA 疫苗研发技术平台、多糖结合蛋白疫苗技术平台、假病毒制备技术平台、新型佐剂筛选与开发技术平台、疫苗有效性评价平台、多维度重组蛋白和多糖质量分析与控制技术平台和多种抗体抗原研发技术平台等,为实现“致力成为世界疫苗产业领跑者”企业战略目标奠定坚实基础。”(公司半年报原文摘抄)

老九解读:

我没数这是多少种,我也不懂这些太专业的事,我只知道公司的生物制药技术实力获得了跨越式发展,随着公司营收和盈利增加,未来科研人员的不断引入和研发费用投入的不断增加,这些技术可以让万泰创造一个又一个的奇迹,这些技术可以为万泰的腾飞插上鲲鹏翅。有了这些底层技术,凭借万泰生物出色的产学研转化能力,可以实现无限可能!

截至 2024 年 6 月 30 日,公司及控股子公司的员工合计 3,710 人,其中研发和技术人员 1,189 人。(半年报原文)

某友商号称自己研发能力强,技术先进,岂不知他在自吹自擂的时候忽视了几个事实:

1.他的技术是原董事长陈某江从美国带来的,并非企业自研,目前陈已经被赶走,企业技术实力已大不如前;

2.它的研发人员只有200名,万泰接近1200名,万泰的研发费用每年投入近10个亿,是某些公司不敢想的,万泰的研发人员有大批是行业带头人,作为友商,不正视对手的强大与坐井观天一样滑稽可笑;

3.坐落于厦门大学的国家传染病诊断试剂与疫苗工程技术研究中心,是万泰生物和厦门大学联合成立的,原本默默无闻一直闷头搞研究的的夏宁邵团队,是钟老板慧眼识珠并一路相助走过来的,他们和首富是互相赏识和互相成就的关系,夏宁邵后来成为院士,钟老板后来成为首富;

4.产学研合作是国际大公司通行做法,广泛的对外交流与合作是企业最基本的能力,外购专利和发明是企业实力的表现,有钱才能办大事,没钱寸步难行;

5.万泰生物的技术实力国内领跑,世界领先,而且还在不断壮大中,你可以捂着眼睛讲瞎话,但是改变不了这些事实;

6.借别人抬高自己没用,抹黑别人更没法抬高自己,因为别人两米六,而你只有50公分,天生差距过大,永远无法弥补。

05.

万泰的品牌优势:

经过三十余年的积淀,公司在创新研发、产学研融合、资源整合等方面具备一定的规模和特色,创新力已成为公司的核心竞争优势。报告期内,公司积极组织、参与市场营销活动,自主举办各种产品推广会、学术研讨会、品牌宣传等营销活动等。在预防、诊断领域逐步提升品牌影响力,形成了“预防 诊断 服务”的品牌优势。

二价 HPV 疫苗入选 2019 年和 2021 年“中国医药生物技术十大进展”,在 2021 年 10 月通过 WHO 的 PQ 认证,成为首个获得认证的国产 HPV 疫苗产品;报告期内,“截短的人瘤病毒 16 型 L1 蛋白”荣获福建省专利奖特等奖。戊肝疫苗获得 27 项国内外授权专利,先后获得“国家技术发明二等奖”、“亚洲最佳技术创新奖”、“中国十大科技进步”等奖项。公司疫苗产品正以其效力优异、品质稳定等优势在业内形成良好的品牌形象。

报告期内,公司响应消除宫颈癌号召,积极参与惠民工程,持续开展适龄女性的捐赠项目,通过以上方式惠及更多女性,同时也将疾病危害与预防方式以公益宣传活动方式科普到祖国各地,增强公众对疾病预防认知,推动疫苗接种,降低宫颈癌的发病率,提升国民品牌认可度。

公司的化学发光产品已跨入国产化学发光一流品牌行列,为契合终端需求,目前已开发出中、低通量化学发光平台 Caris200、Wan200 、Wan100,正在布局恒定高速发光设备 Wan600。已上市的全自动智慧化检测系统 WanTLA Pro、Plus 等陆续量产与交付使用,正逐渐打开智慧化检验市场,同时仍在持续加大研发力度,布局助力医学检验实验室高质量发展产品的迭代更新。(公司半年报原文摘抄)

06.

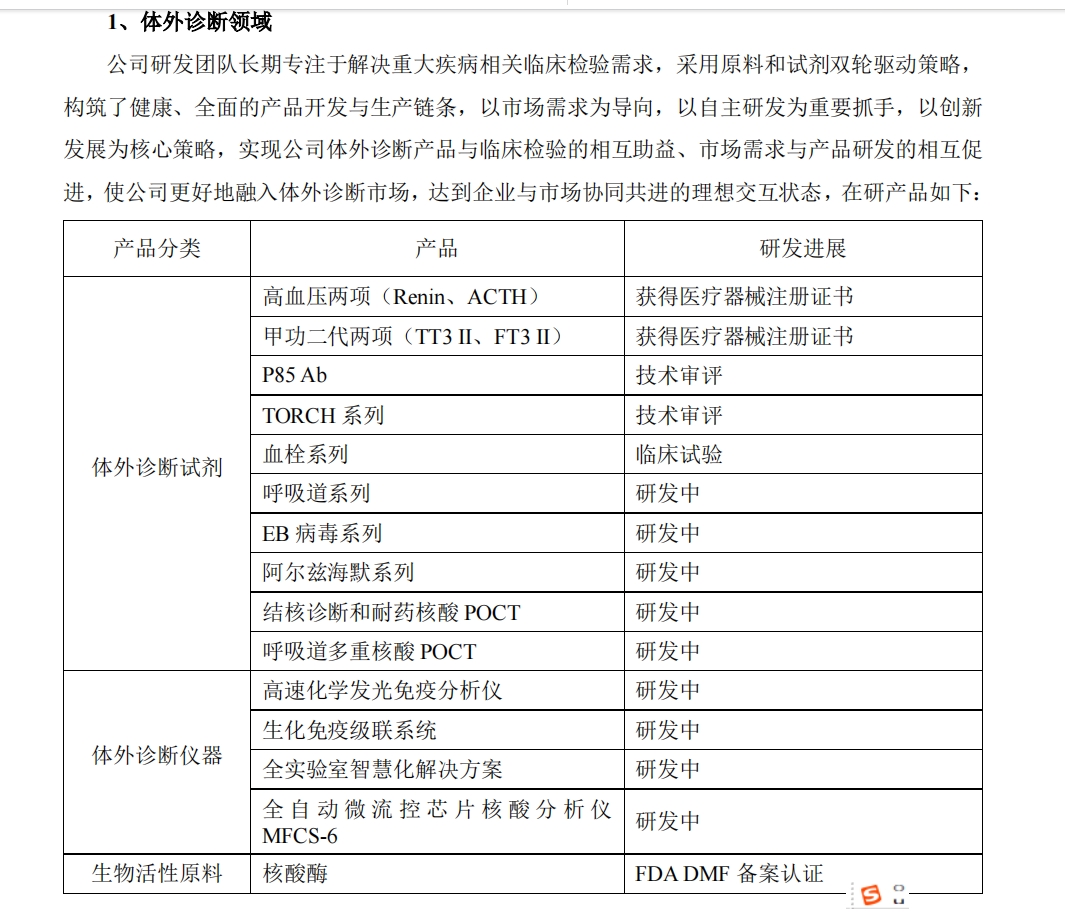

两大赛道丰富的产品矩阵

这只是当前的在研产品,后台在做的比这个可能还要多,自己体会吧,不点评了。

07.

疫苗海外推广取得阶段性成果,国际合作广泛深入

2021 年 10 月,公司的二价 HPV 疫苗通过 WHO 的 PQ 认证,进军国际市场。截至本报告披露日,已获得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨、埃塞俄比亚、哈萨克斯坦、肯尼亚、布基纳法索、安哥拉、马里、缅甸、印度尼西亚、加纳、埃及、马达加斯加、尼日尔、危地马拉共 18 个国家的市场准入,并纳入了泰国、尼加拉瓜、安哥拉、尼泊尔 4 个国家的扩大免疫规划,表明公司的宫颈癌疫苗产品具有较高的国际认可度。

国际市场方面,公司大力推进海外国家将二价 HPV 疫苗纳入计划免疫项目,新增安哥拉和尼泊尔将公司二价 HPV 疫苗纳入多个年龄群女性的国家免疫规划项目,同时继 2023 年泰国和尼加拉瓜卫生部完成多年龄群女性免疫规划项目后,本年度泰国和尼加拉瓜继续使用公司二价 HPV 疫苗用于 2024 年度常规单年龄群女性的国家免疫规划项目;报告期内,公司获得包括安哥拉、尼泊尔、泰国、尼加拉瓜等在内的多个采购订单,计划 2024 年内完成生产和发运;此外,2024 年 6月,全球疫苗免疫联盟(Global Alliance for Vaccine Immunization)董事会批准针对 2026-2030 年的投资计划(GAVI 6.0 战略),其中首次将戊型肝炎疫苗纳入了 GAVI 的疫苗投资策略。该疫苗纳入 GAVI 的疫苗投资策略后,GAVI 将在接下来实施全球的戊型肝炎疫苗储备并且将加大对戊型肝炎疾病的教育投入,提升全球对该疾病预防和控制的意识。公司将与 WHO、GAVI、盖茨基金会等多个国际组织积极筹备全球戊肝疫苗储备的工作,更加快捷高效地应对戊肝疫情。同时,公司正携手国际疫苗研究所(IVI),计划在巴基斯坦和南非启动戊型肝炎疫苗的相关研究。

公司与厦门大学、罗格斯大学、香港大学、盖茨基金会、发展中国家疫苗制造商

联盟(DCVMN)、帕斯适宜卫生科技组织(PATH)、国际疫苗研究所(IVI)、NVI(National Vaccine Institute)、国家人类遗传资源中心、四川大学、大连理工大学、佐治亚理工学院、日本大坂大学、弗吉尼亚大学等国际组织与机构的合作均在顺利推进中。

(公司半年报原文摘抄)

08.

获得的认证与专利持有情况

截至报告期末,公司拥有有效专利 283 项;拥有 6 项新药证书、11 项药品注册证书、433 项医疗器械注册证、157 项国家二级标准物质证书;拥有 102 项国际认证,其中包含 95 项欧盟 CE 认证、3 项 WHO PQ 认证、1 项 WHO EUL 认证、3 项澳大利亚 TGA 认证。(公司半年报原文摘抄)

09.

荣誉墙是过去也是实力的体现

公司获得国家企业技术中心、国家技术创新示范企业、国家地方联合工程实验室、国家知识产权优势企业、博士后科研工作站、国家医学攻关产教融合创新平台等 113 项省级及国家级荣誉称号;公司研发产品获得国家科学技术进步奖二等奖、国家技术发明奖二等奖、北京市科学技术一等奖、亚洲生物技术最佳创新奖及中国专利金奖等 32 项奖励。报告期内,公司获得北京市两业融合试点企业,万泰凯瑞获得厦门市重点工业企业、全自动化学发光免疫检测试剂研发中心及厦门市“五一先锋号”,万泰沧海获得厦门市重点工业企业、厦门市高质量发展工作先进集体、新型疫苗研发中心、海沧区统计工作先进集体,英博迈被评为厦门英博迈生物科技有限公司技术中心。公司研发的戊肝尿液检测试剂和九价 HPV 疫苗,入选2023 中国十大医学科技新闻,“截短的人瘤病毒 16 型 L1 蛋白”荣获福建省专利奖特等奖。(公司半年报原文摘抄)

10.

积极履行社会责任,首富的家国情怀!

报告期内,公司积极履行社会责任,秉承“提供高品质可负担的疫苗,提升人类幸福感”的初衷,为惠及更多适龄人群,有规划、不间断的落地公益活动。报告期内,公司共捐赠价值 3,480万元的 HPV 疫苗。(公司半年报原文摘抄)

11.

积极应对竞争,科学控制风险,做最好的自己,做“往上卷”的好企业!

在日益加剧的市场竞争环境中,公司深刻意识到市场风险的严峻性,将创新置于企业发展的战略核心位置。紧密追踪临床需求与市场趋势,持续优化内部研发机制,确保研发活动紧贴实际需要。同时,公司高度重视人才队伍建设,既注重内部人才的培养与发展,也积极引进外部高端人才,加速技术创新的步伐,力求实现科研成果的快速商业化。

为了构建差异化的竞争优势,公司正努力完善和拓展产品线,打造一系列高品质、具有独特价值的产品矩阵。此外,公司还致力于提升主营业务的综合服务能力,为客户提供全方位、高效率的五大价值中心解决方案,以增强客户满意度和忠诚度。展望未来,公司秉持开放包容的心态,积极借鉴国际先进经验,强化知识产权保护体系,确保创新成果得到有效保护。

公司将一方面,通过外部资源合作,加速研发进程,缩短研发周期;另一方面,积极有效平衡研发创新和研发风险,梯队布局新产品管线、积极保持与监管机构沟通和跟进注册法规的最新进展,通过充分调研、科学评估、谨慎立项、加大研发投入、提升质控水平、合理制定生产计划,加强人才梯队建设和提升临床管理能力等措施,有效地控制风险。(公司半年报原文摘抄)

总结:

财报是投资者获取企业发展信息,最直接最有效的途径,所以能读的尽量多读读,读一遍财报也就不用到处探听小道消息了,也不会问那些搞笑的问题了。友商来的,好好读读万泰的年报,也有莫大的好处,知己知彼,方能百战百胜。

万泰生物在整个生物疫苗行业还算个“新人”,尤其是和国外那些庞然大物比,还是有巨大差距的,但是,万泰的前进步伐算比较快的,每一步走的又很坚实,在很多领域已经展现了自己强大的实力,算是初露锋芒,在国内疫苗行业已经算是领军企业,在国际上也算是小有名气了。

它的发展才刚刚起步,未来的潜力不可限量。

万泰生物,是那种有下线但是没有上限的企业,首富是一个光环,又是一种责任,他是来搞实业的,不是来卖企业的,是为国家做贡献,为人民谋幸福的企业家,他不差钱,所以不会做那些没有格局的事。

万泰生物: 厚德载物,生生不息,稳如泰山,身怀天下,心系未来,万物可期!

它未来的路,将越走越稳,越走越宽!

世界生物疫苗行业,一颗耀眼的巨星,正在冉冉升起!在未来,万泰生物的光芒,将亮瞎所有人的眼。

风险提示:

1、短期股价走势受多种因素影响,存在诸多不确定性。企业的市值是市场给的,是市场对公司现有和未来潜力的认可,但是市场又不能完全反应公司的真正价值。所以短期会存在高估或者低估的可能。

有些散户总是拿自己那啥也没有的公司和万泰比市值,这就像二锅头用110亿的市值去和茅台1.7万亿比一样愚蠢,你咋不去和默沙东比?知道自己不行?万泰生物光一个检测业务就值300亿,而且发展潜力无限,疫苗板块更值钱,具体值多少还要看最后业务的发展。

其实还有一个不大不小的亮点我没说那就是二季度共有3613根韭菜被收割,全年共计1102+7711+3613=12426根韭菜投降了,截止到6月底的股东户数是37711,还是太多,希望年底降到2万户,所以我希望主力不要拉升,继续横盘割韭菜,再震荡个一年半载的。

2、公司产品研发周期长,业绩变现慢,短期业绩表现有困难。

3、行业竞争激烈,内卷严重,劣币驱逐良币的现象不可避免。

4、再高的高手也有失误的时候,公司研发也会失败,老九看股也会看走眼,所以要自行研判,自己思考,自己感悟。

5、老九是个草根,老韭菜,眼光所限,水平不高,所有观点都是个人想法,不作为他人投资依据,个股不推荐,切勿盲目跟风,股市有风险,投资需谨慎。

本来第一次发的那个没敢高调,怕有人来跟主力抢筹吗,我是很含蓄很委婉的讲了公司的发展潜力,既然都被当成是托了,也没必要低调了,为自己投资的公司代言,也不算是个丢人的事吧,万泰的九价也该宣传宣传了,毕竟距离上市不远了。

本来还有一版最全的,不小心弄没了,这个内容少点,反正免费的,凑合看吧。

#炒股日记# #股市怎么看# #投资干货# #投资随笔# #基本面分析#

本文作者可以追加内容哦 !