前几个月机构还十分看好的国字号老牌大白马深高速,昨天居然来了个封跌闪崩,还真是让众多股民大跌眼镜措不及防啊!我自己也是万万没想到,如此优质的高股息蓝筹,居然也来这一出。再聊具体原因和后续预判之前,咱们先来分析一下,为何在一个月前,深高速还被股友戏称为现金奶牛。

在大A中,咱们通常把经营活动现金流净流入,投资和筹资活动现金流流出体量巨大的公司成为现金奶牛型企业,这说明公司主营业务有充足的现金流,可以用多余的资金进行业务扩张、对外投资或者分红。贵州茅台、长江电力、海尔智家、片仔癀等大白马都是这种类型。

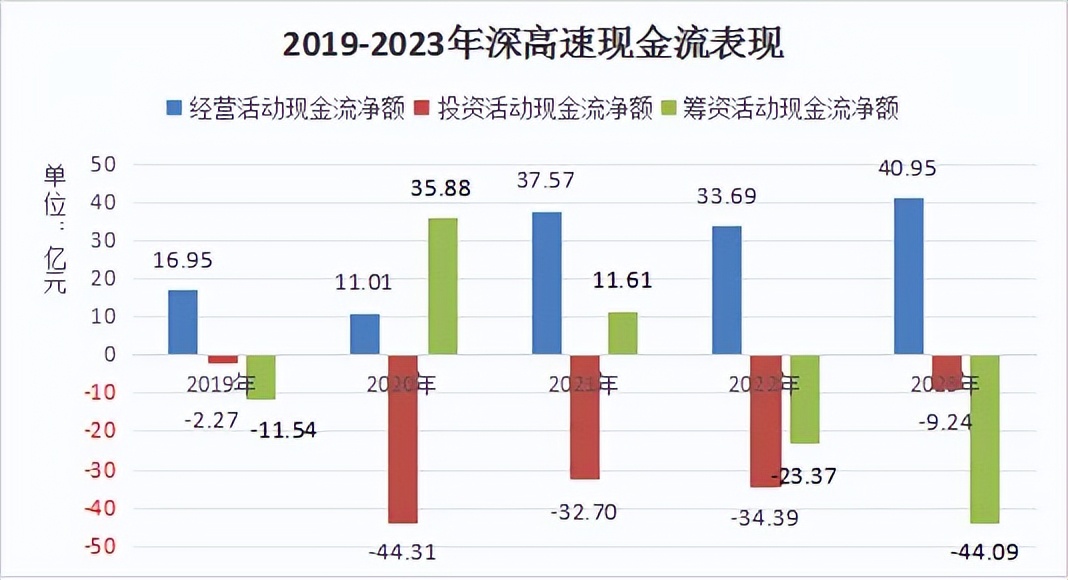

深高速在2022年之前还是一家蛮牛型企业,随着筹资活动现金流转为负数,公司也成长为奶牛型企业,经营活动现金流持续流入也让公司有充足的资金进行投资和高分红。

我们看到公司的经营活动现金流净额长期为正,并且在2021年大幅增长到30亿元以上,说明公司的经营不仅稳健,而且业绩再上一个新台阶。

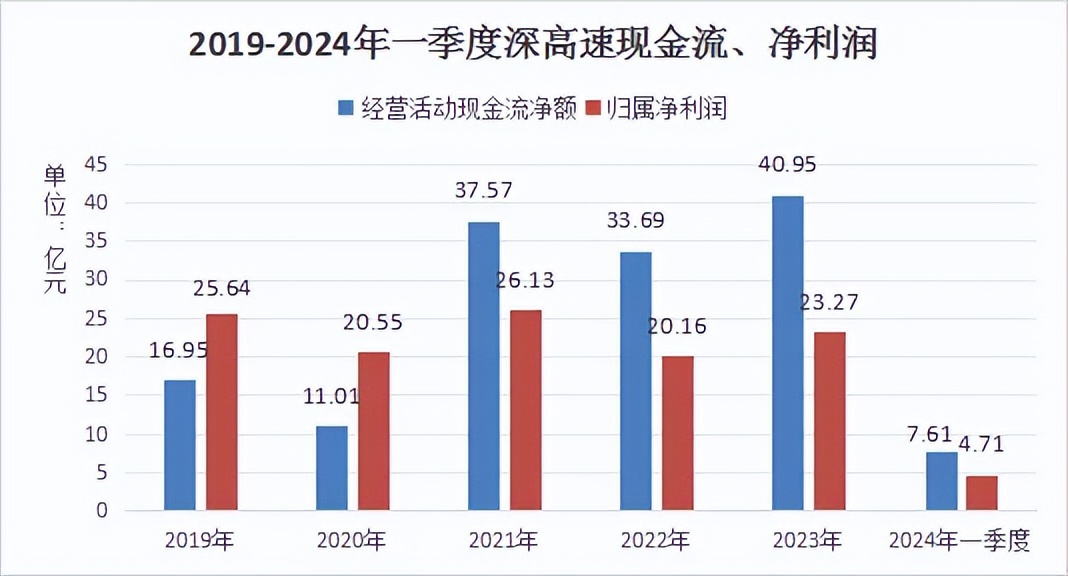

数据显示从2021年开始,公司的经营活动现金流净额持续高于归属净利润,净现比(经营活动现金流净额/净利润)一直大于1,说明公司不仅业务稳健,而且财务状态非常好。

因此我们可以看到深高速深受资本追捧是有迹可循的,这同时深高速的股息率也足够的高!

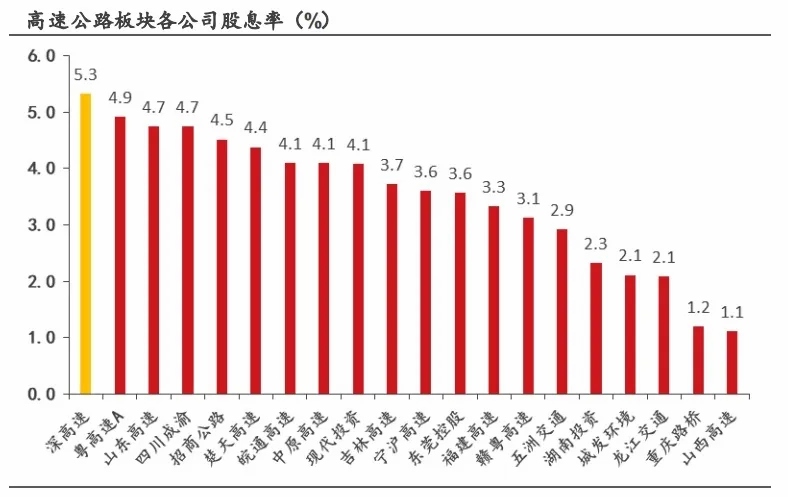

国内高速公路产业自进入成熟期,企业业绩稳定、现金流充足,因此普遍实施“高分红”的现金红利政策,行业平均股息率达到3.1%,仅次于煤炭、房地产、银行、钢铁等传统高股息产业。

而其中,深高速股息率在5.3%左右,不仅处于行业第一的位置,而且是长江电力2.64%股息率的2倍,高分红能力极其优秀。 增长速度也远超上证指数等宽基。

对于这样的高分红,相信没有人会拒绝成为它的股东。然后成也萧何败也萧何,这次闪崩的核心原因也正和以上两点深高速的优势有关。

根据8.24公司公布的中报显示,深高速2024年第二季度的营收和净利润同比均出现了下降,营收下降了22.61%,净利润下降了37.77%。结合之前市场对于深高速的中报预期可能较高,而实际公布的业绩未能达到市场预期,这是导致股价出现快速下跌的主要因素。

此外,筹码过于集中,股价之前涨幅较大,一旦业绩不达预期,投资者迅速卖出获利,也是导致股价闪崩的原因之一。可见投资个股再好的大白马始终都存在业绩不及预期的风险隐患,深高速真可谓从哪里来回哪里去了。因此我始终觉得在这种关键时点不持股而去配置点固收才是最稳妥的选择。

比如我近期新布局的$政金债券ETF(SH511520)$就是个相当不错的标的。作为一款固收产品,政金债成立至今两年不到净值就来到了111,平均年化收益在5.6%左右,也不比深高速的股息分红低,而且排除了个股中报踩雷的风险,从月线走势就可以看出它走得极其稳定。

而且政金债背后是以国家信用为背书,相比其他企业债而言,显然信用等级和安全程度更高。而且多个债券合约分散投资也均摊了单个项目暴雷的风险,相比现金流集中在几个大项目的国企个股,政金债在保证一定收益的同时,还降低了非系统性风险,这无疑在上证指数表现不佳的背景下,更适合广大普通投资者。

而对于深高速,我认为目前只有静候其基本面修复才会慢慢重铸荣光了,短期内暂时规避或才是明智得选择,大家觉得呢? $深高速(SH600548)$ $上证指数(SH000001)$ #【悬赏】2024中报来袭,谁的表现更胜一筹?# #李大霄:中国股市转机或渐行渐近#

本文作者可以追加内容哦 !