8月25日,赛力斯公告,已和华为签署投资协议,购买华为车BU主体深圳引望公司10%股权,交易金额为人民币115亿元。$赛力斯(SH601127)$

入股华为车BU终于落地。对于赛力斯而言,这是继半年报业绩大增之后的又一大利好提振。

其一,赛力斯在引望占据重要地位。

按照原本各大车企的公告和市场的推算,我以为赛力斯可能到不了10%的持股比例。然而,本次实际占股10%远超预期。

交易完之后,赛力斯对引望持股比例为10%,阿维塔科技对引望持股比例为10%,华为对引望持股比例为80%。其中,长安汽车占有阿维塔40.99%股权,也就是对应华为引望4.09%的股权。后续华为必然会维持对引望控股股东身份,以保证足够的话语权,所以江淮、北汽、奇瑞、广汽等后续参股企业持股比例也到不了10%。

赛力斯集团100%持有赛力斯汽车的权益,预计入股后可提名1个董事会席位,提名1个审计会员席位。后续,赛力斯将在引望公司里占据重要地位。

其二,入股估值并不贵,交易后将进一步增厚赛力斯的业绩。

未来的汽车发展一定是智能化变革引领时代。引望科技在智驾领域的布局非常领先,或成为众多国内车企的最优选择未来,有望成为汽车产业超级Tire 1,成长前景广阔。

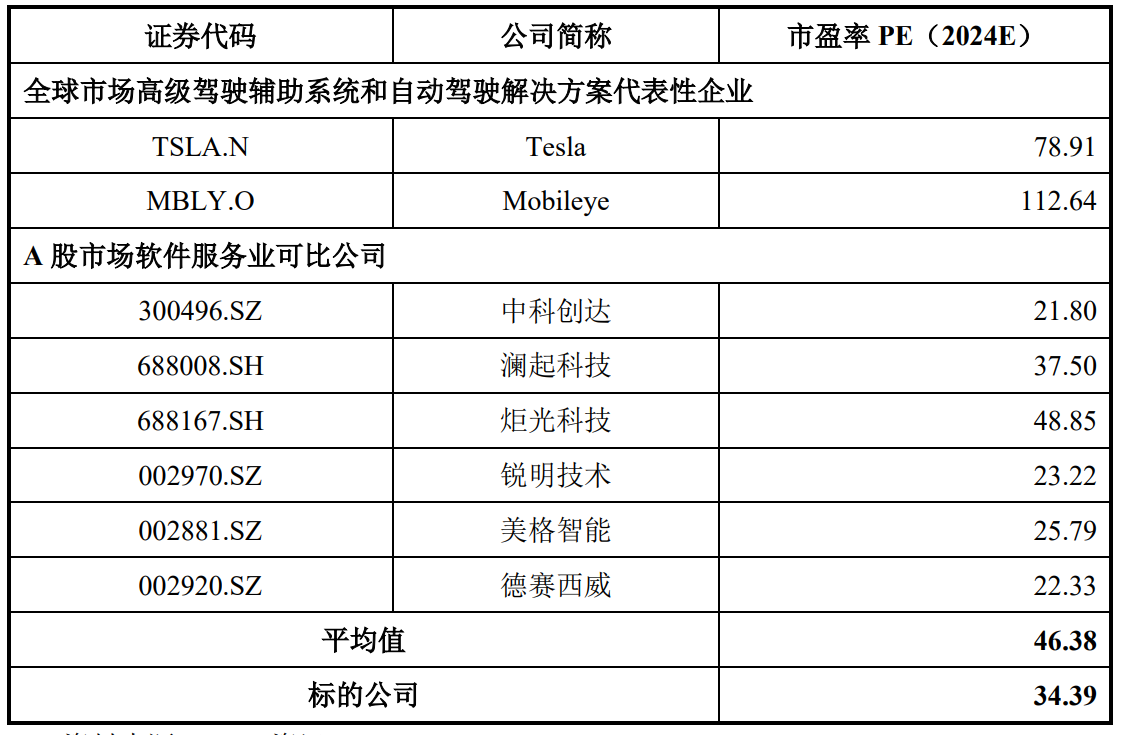

本次收购对引望的估值是1150亿元,而按照引望全年保守预估利润33.51亿元来估值,引望的2024年预估市盈率为34.39倍,这一估值低于全球及A股同行业可比上市公司市盈率平均值46.38 倍。

(公司公告)

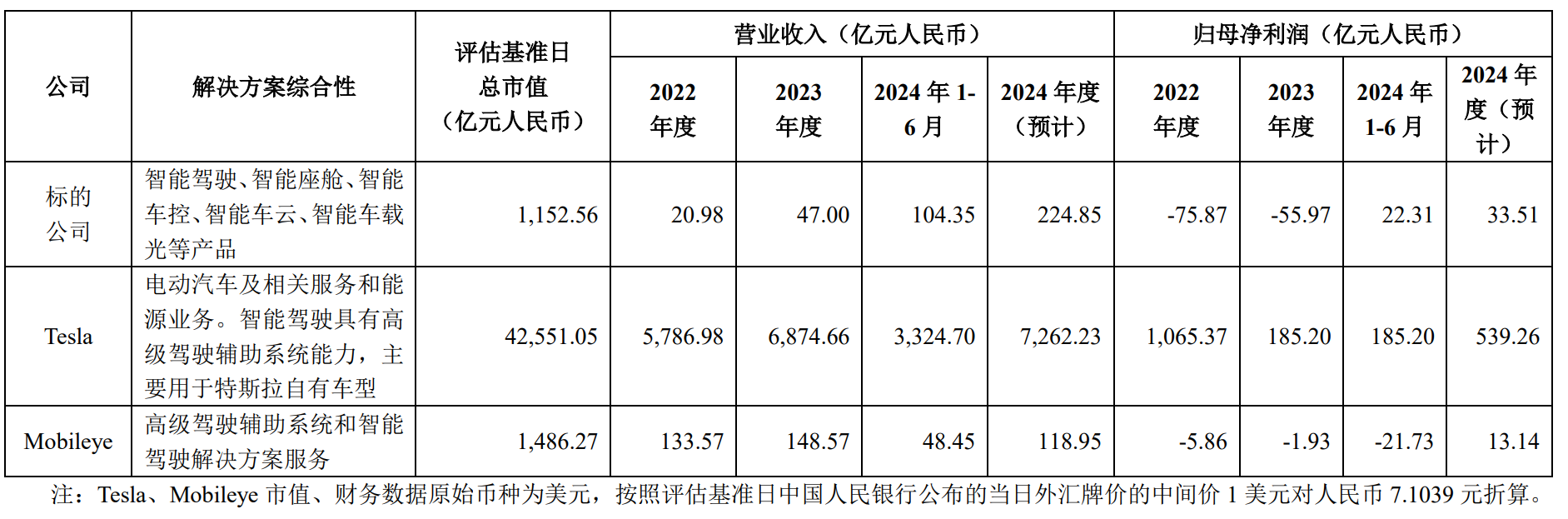

根据引望2022年、2023年财务报表以及2024年上半年度模拟财务报表,深圳引望2022年至今年上半年的营业收入分别为20.98亿元、47亿元和104.35亿元,主营业务毛利率分别为17.73%、32.13%和55.36%,归母净利润分别为-75.87亿元、-55.97亿元和22.31亿元。

(公司公告)

与行业龙头特斯拉、Mobileye相比,引望作为国产智驾领域的领头羊,已经展示出了极高的成长性,上半年扭亏为盈。平安证券研报认为,华为车BU独立运营后有望成为智能车时代的“博世”,华为车BU业务达到成熟状态时的营收规模将在1275亿—1650亿元之间,假设净利率15%,则对应年净利润在191亿—248亿元。所以当前这个估值其实不算太贵的,后续随着引望盈利能力的提升,还有很大的升值空间。

上半年,赛力斯经营业绩持续好转之后,经营净现金流164亿元,资金充沛。分期入股引望后,作为股权投资,也可以进一步增厚赛力斯的业绩。以今年上半年的情况来看,如果已经入股,赛力斯的10%的股权将对应2.23亿的净利润,相对于赛力斯上半年归母净利润16.2亿元增厚11.1%。

其三,这是赛力斯与华为进行更加深度合作的标志。

鸿蒙智行能够崛起,来不开问界的销量爆发。今年1至7月,鸿蒙智行累计交付量达23.82万辆,一大半是来自于问界。7月29日,问界系列产品完成40万辆下线,体量远超华为其他合作车企。

赛力斯表示,将坚定支持引望成为汽车产业智能化开放平台,力争三年计划实现问界年产销百万量级目标,带动引望百万台套供应,实现共赢。

华为对赛力斯投入与技术赋能深度显然要更高,对于问界的智能化起到了非常大的帮助。本次投资入股引望公司标志着赛力斯与华为升级为“业务+股权”的全面合作,双方将进行更加深度的合作。过去,问界与华为是从0到1的合作,如今正在从1到N可持续发展。

无论短期还是长远来看,对赛力斯都是极大的利好。未来,在引望的持续赋能下,随着问界产能提升、新车布局更加快速,赛力斯依旧会保持极高的成长速度。

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !