最近市场比较季度,就像养元饮品的周末出半年报,今天接近跌停,这种走势,也不是第一次,2019年我跟踪研究的时候,其实就出现过这种情况!

大家看黄圈,就是当时跌停的时候,当时跌停我也写文分析!

但是过了2年,却出现了翻倍的涨幅!这说明什么?只要企业优秀,其实每次下跌对价值投资来说,未必是什么坏事!

同样的事,却又在重演!

养元饮品周末公布半年报后,今天大跌,而且还是放量大跌,跌停原因应该是业绩不及预期!

2024上半年,营收29亿,净利润10亿,也就是最近三年,其实遇到的瓶颈区间,按照现在的业绩看,24年的营收大概就是60亿左右,净利润15亿左右!

净利润15亿,按照今天收盘19.2元的价格算,市值243亿!市盈率才16倍!

养元饮品是好企业,不管从基本面,还是技术面,充分调整后,都有机会!

基本面上,疫情前,养元饮品的年净利润28亿左右,疫情后,净利润直接腰斩,14亿附近震荡三年!

食品行业,除了白酒做起来比较容易,其他行业和发展还是比较难的!

剔除白酒,有实力的三家食品企业,一家是伊利,另外一家是海天,但是他两都是千亿市值的企业,还有一家就是双汇,双汇发展800多亿市值,但是还有一家家喻户晓的企业,这企业,就是养元饮品!

养元饮品,看企业名字大家都不知道他是干什么的,但是说产品名字那就是家喻户晓!这家企业就是养元饮品,核心产品叫六个核桃!

大家看一个指标,这个指标就是净利率,21年以前,净利率都是30%以上,现在虽然下滑,23年净利率也是23.8%,是同行业的四倍!

这个指标,足够说明养元饮品足够暴利,原因就是食品行业,净利率超过20%的,基本都出现在白酒行业!

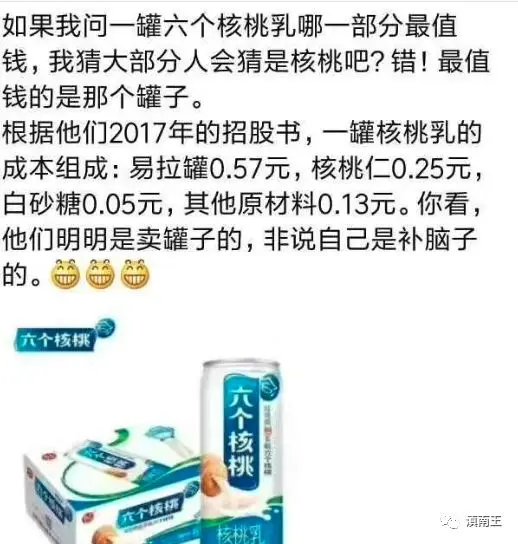

我们再看一张图!

这是一张很有意思的图,一图就说明白六个核桃是多么暴利!

总成本1元的六个核桃,最终售价3元,一年销售60多亿,说明一年要卖20亿瓶!

有人说是收智商税,真的是这样吗?

茅台不足百元成本,出厂价一千多。增值十倍,这难道也是智商税?

可乐成本依然是很低!咖啡的成本也是如此!食品行业为何牛股这么多?真正的原因是农业的利润被加工后的工业产品挣了!

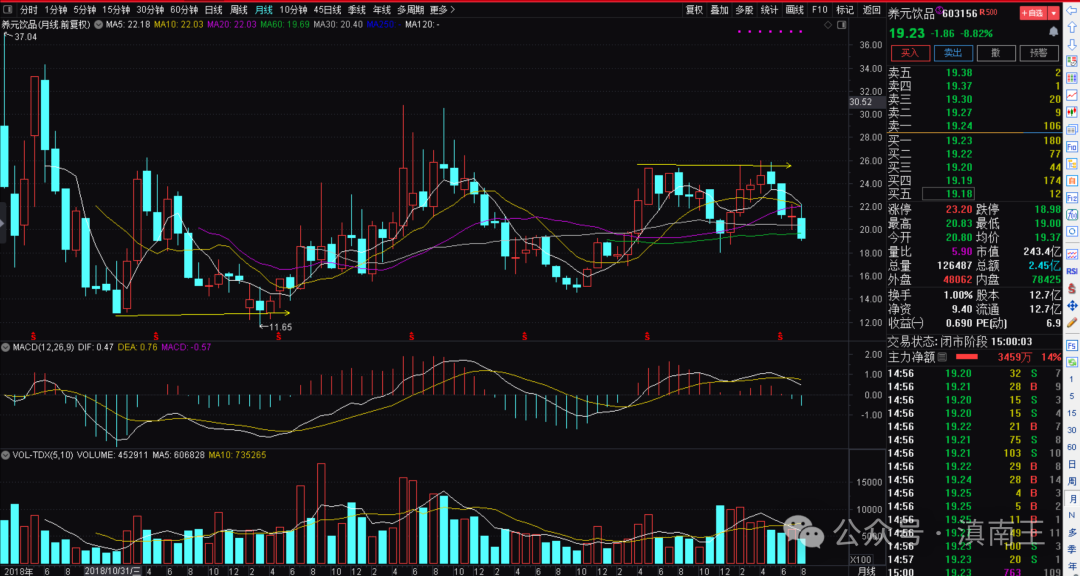

再看技术

下图月线

月线上,其实看不出什么机会,因为压力在26元,支撑在13元,现在跌破60月线,如果支撑住,60线就是强支撑,大概率也会支撑住,原因就是15倍市盈率,的确不贵!

下图周线

周线上其实走势更清楚

形态上目前是一个双顶形态!压力在26!

支撑14.5元,另外一个支撑就是最近低点18元!

周线的看点,就是什么时候突破19.7这个250线压力!

下图日线

日线上,今天出现巨量大跌!

养元的走势有意思,上涨中,出现巨量,说明上涨要结束了,下跌中,出现巨量,说明也快跌不动了!

原因就是巨量往往代表博弈,今天大跌,可以理解为有人卖,但是也可以理解为有人买!

因为交易量这东西,买卖同时进行!所以后面的走势就值得重点跟踪!

为什么博弈这么大呢?

主要原因就养元饮品碰到了发展中业绩滞涨的问题,虽然业绩滞涨,但是未来保持住15亿左右的净利润,问题不大!

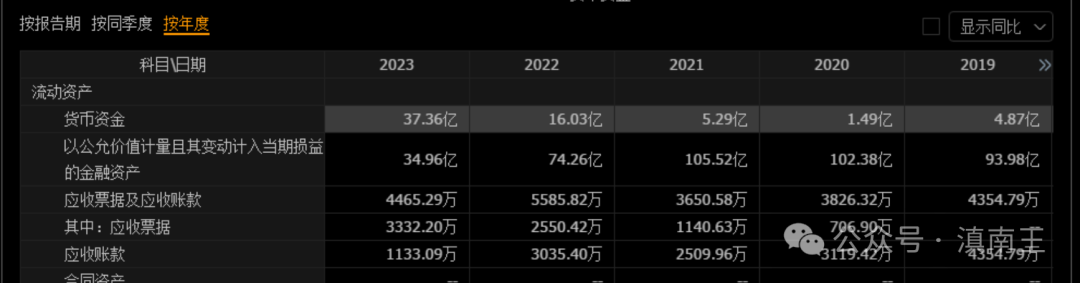

博弈更大的,一个是养元饮品的核心资产,37亿的货币资金,35亿的金融资产,72亿的核心资产,市值240亿,也就是实际市值才170多亿,市盈率11倍左右!

大家再看分红,最近三年,平均分红是10送18,而且这个分红是建立在净利润15亿左右的基础上,现在价格19.2元,按照10送14分红,股息7.3%,按照10送18分,股息9.3%,按照10送20分,股息10.4%!

从分红的角度看,养元的确是食品行业中的老大哥,双汇发展分红,只是挣多少分多少,养元饮品直接把存在银行的家底也拿来分,这对投资者来说,是一件好事!

去年7月份撤退后,等了一年,这次下跌又再次看到希望!

上图黄圈就是去年撤退的位置,现在回头看,撤退的还是比较及时!

如果这次下跌后企稳,可能会考虑!技术支撑,第一是18,第二支撑是14.5!

全国性的饮料品牌,中国本来就没几家!基本都被国外企业垄断,说明这是一个非常好的行业!未来的潜力还是很大的!在食品行业,如此低估的企业还是比较少见的,放眼全国看,这种全国性的饮料企业真的非常稀少!

至于养元饮品的未来,营收和利润最近三年都出现滞涨,只要后面有新品投入,业绩就会起来,如果没有新产品,业绩滞涨几年后,推出新款对业绩也有积极作用!

对于低估的高股息食品企业,调整其实是为以后成长蓄势!现在价格又回到两年前的位置!其实这又是在酝酿下一次机会!

最近好文

享受孤独的成长!

看透预测!

海康威视,跌出了大机会!

本文作者可以追加内容哦 !