周末的时候,几位读者要求菜头详细分析一下石药集团和永新股份的半年报,因为两家公司都在半年报发布之后股价大幅下跌。

其实,在弱势的市场环境下,人们往往容易受到悲观情绪的影响做出线性推理,比如这个季度业绩下滑了,就会想到下一个季度一定会继续下滑。

石药集团虽然二季度业绩有所下滑,但是上半年成药同比是增长的,抗生素原料和功能食品及其他下降了一些,这是大行业下游需求放缓的因素,和公司个体关系不大。

神经系统药恩必普继续保持增长,并且明复乐获批,抗肿瘤药受到京津冀联盟集采影响部分单品销售有所下跌,但也有很多款新品销售处于上量的状态。

并且,公司研发投入同比增长了10%左右,占到整体利润接近8%,石药把研发投入全部费用化了,如果公司保持与去年一样的研发投入,则净利润就会多出来这8%,A股很多上市公司为了利润好看,加大研发投入资本化的占比,这就是个财务技巧(态度)而已。

因此,我个人认为,当前的股价,市场过度反馈了未来的悲观预期,线性推理了公司未来的业绩会持续下降,否则对于一家公司,但凡未来还有增长预期,不可能低于杀到8倍PE还在继续下跌。

当然,市场是非理性的,很多时候机会就是在这种情况下跌出来的,就好比年初大家对于中远海控的态度一样,总认为公司今年不亏明年亏,一旦悲观预期被证伪,股价就会迅速修复和反弹。

当然,医药股当前面临的问题也很明显,这个菜头不能展开明说,长期看我文章的伙计应该知道我想表达什么意思,以前有提到过很多次。

中成药公司济川药业的中报也是不及预期的,未来医保(费用)的困境,可能会向暂时不怎么受影响的中成药公司蔓延,面粉丸子和红糖水不可能无休止地涨价,这对医药生态的破坏太大了,迟早要纠偏。

创新药、化药,一定会迎来属于优秀公司的春天。

其次,再说说永新股份的事情,公司业绩下滑主要原因是部分原材料上涨和新材料公司转固前期销量不顺,叠加大环境下游客户需求减弱等多方面的因素,其实业绩下滑并不多。

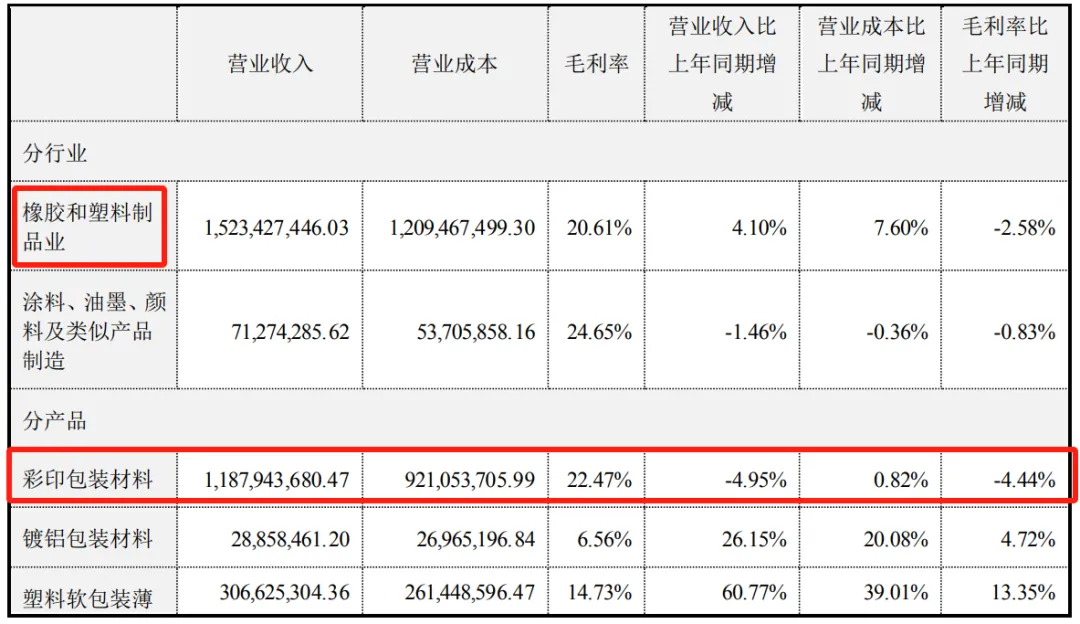

整个上半年,彩印业务毛利率下降了4.44%,下降了不少。

彩印包装行业受下游消费需求的影响是非常大的,也是传导最快的行业之一,国内整体消费目前就是这个样子。

公司依然是赚辛苦钱行业里面的好公司,长期股息也有保证,公司不乱搞,稳定分红(公司上市20年以来,累计融资总额9.91亿元,累计分红总额25.69亿元,分红融资比为2.59,仅仅是分红这一条就超过A股90%的公司了。),有一定的客户合作(长期保持的关系)壁垒,唯一需要关注的就是估值和收益预期是否匹配的问题。

菜头上半年开始跟踪的,目前的股价依然在我专栏的理想买点之上。

补充这些,仅供大家参考。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$石药集团(HK|01093)$$永新股份(SZ002014)$#炒股日记##【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !