8月23日晚间,西安曲江文化旅游(曲江文旅 :600706)发布2024年半年报,报告显示,曲江文旅今年上半年实现营业收入7.7亿元,同比增长11.9%;而与之相对应的归母净利润却为-1.87亿元,不仅由盈转亏,亏损幅度同比扩大超15倍。

对于净利润大幅下滑,曲江文旅表示,主要是应收账款预期信用损失模型较上年同期发生变动,计提坏账准备金额增加所致。

大唐不夜城半年仅赚23.53万元,曲江文旅陷巨亏困境

2012年,曲江文旅借壳实现上市。上市后一直到2019年,曲江文旅营收净利水平较为稳定。期间,曲江文旅年营收规模在10亿元左右,净利润在千万级徘徊、未突破亿元。

不过自2019年开始,受疫情影响,2019年曲江文旅净利润几近腰斩;2020年,曲江文旅出现了上市后的首次亏损;2020年至2023年四年中,也仅有2021勉强盈利了0.07亿元外,其他三年归母净利润均录得亏损。

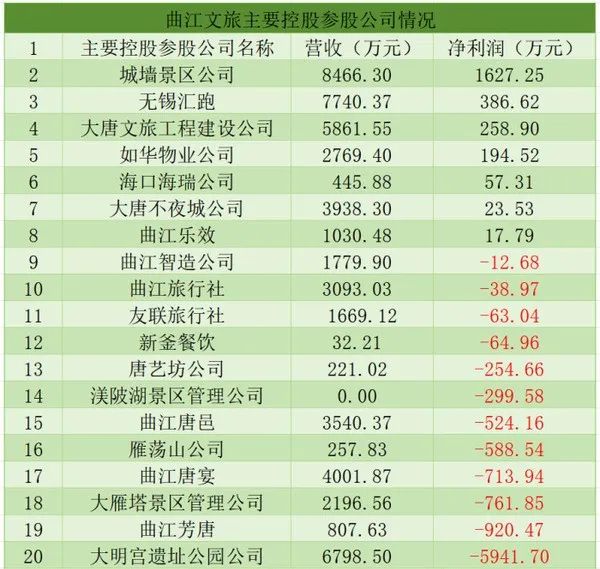

从细分业务来看,具体到旗下子公司,今年上半年曲江文旅大部分子公司出现亏损。界面新闻注意到,目前曲江文旅旗下实际开展业务的参控股公司共有20家,这其中仅有8家公司盈利,其余12家公司处于亏损状态。

其中,最为受关注的莫过于持续火爆的大唐不夜城,不过和其持续火爆的客流相比,大唐不夜城却并不没有想象的赚钱。财报数据显示,大唐不夜城今年上半年实现营业收入3938.3万元,净利润仅为23.53万元。

另外,在曲江文旅众多亏损的子公司中,大明宫遗址公园公司今年上半年亏损为最严重。今年上半年,大明宫遗址公园公司实现营收6798.5万元,净利润却亏损近6000万元,亏损金额超过曲江文旅8家子公司盈利总和的两倍。

如何评价这种营收模式?

一个是大唐不夜城赚钱能力弱,另一个是曲江文旅的巨额亏损。

第一个问题是客流量大,而大唐不夜城公司赚钱能力弱,但按照百科上的数据来看,大唐不夜城带动的综合收入非常高:“2019年大唐不夜城接待市民游客达1.01亿人次,同比增长302.3%:营业收入达112.4亿,同比增长74%。2021年可统计口径数据恢复到2019年80%,总客流8000万人次,综合收入达85亿。

相比来说,大唐不夜城公司的直接收入在带动的总体营收规模上小巫见大巫,免要项目多,才有吸引力,啥都想收费,你这门票上的收入必然要在其它消费上进行削减,那就要作取舍了,其它方面赚钱的也不是少数。而目国资的重要特点更多的是成本和资金使用效率,这也是地方文旅项目的通病,赚得多花的更多负债率都很高,往往很少有结余,营收还是增加的呢,问题是如何控制成本和提升资金使用效率。

第二个问题才是关键,曲江文旅今年上半年实现营业收入7.7亿元,同比增长11.9%,亏损主要来源于大明宫选址公园公司,且从门票和应收来看,与去年基本相当,门票也基本是60起步,里面还有其他收费项目,这就很难说是门票免费和营收下降导致的。

最重要的问题还是坏账太多了,曲江文旅累计坏账已经高达5.82亿元,大明宫遗址公园的亏损也主要来源于计提坏账准备金额增加所致。欠债的前三分别是:西安曲江新区事业资产管理中心,西安曲江大明官遗址区保护改造办公室、西安曲江文化产业发展中心。找到了一个2024年的西安曲江新区事业资产管理中心预算文件,主要职责部门可以看下。

顾名思义,三个主要的债务人,其实就是城市投资改造建设相关的机构,其实就是变相的将文旅收入再填入到城市文旅投资里面,而地方的城市投资不止是向产生现金流的企业欠情,还有大规模的发债,这就涉及到我国特有的地方政府隐性问题,国资、政府、城投、银行之间的资金往来错综复杂,谁也理不清楚,这才是曲江文旅营收大增,但往往利润不足的重要原因。

在上市初期,为了财报好看,集团就给管理公司更高的佣金比例,抬高股票价格;到了中期或者后期,为了控制股价或者是集团需要更多利润,集团也可以修改佣金比例,人为减少管理公司的佣金比例,进而控制财务业绩。

所以凡是轻资产管理公司,管理的大部分项目都是自己集团强关联方的,这样的大家就要谨防小心了。

曲江交旅大概也是这个状态。上市初期,为了财务好看,曲江文旅的管理佣金真的不低:比如一个3万多方的大明宫遗址,年度管理酬金为1.281亿元,但现在地方政府口袋里是真的钱不多。

所以,这个事情真不是大唐不夜城不赚钱,而是业主不想给太多。

总结起来,大唐不夜城等一众知名景区都是摇钱树,有直接的赚钱项目,也有间接带动地方经济和消费的作用,但不赚钱不来源于营收增长问题,而是经营模式和地方城投错综复杂的关系理不清,且基本都存在举情扩张中高利率融盗的问题,钱很多都被拿去填补地方隐性情的亏空了,赚的多花的更多是基本特征,未来还是要在控制成本上做改善,不可能赚的都去了地方城投的烂账,自然也就没有钱给上市公司的投资者做分红,赚多少钱都不够。

本文作者可以追加内容哦 !