上市公司在资本市场上的价值主要取决当期的业绩表现和未来的发展预期。中国平安的半年报就比较清晰的展示出了公司价值。

先来看看当期业绩,主要核心指标基本上都实现了很好的增长。

上半年,平安营收收入4949.66亿元,同比增长1.26%,归属于母公司所有者净利润746.19亿元,同比增长6.84%。其中,比较核心的三线业务,寿险及健康险、财产保险以及银行实现了增长,三项业务合计归属于母公司股东的营运利润795.65亿元,同比增长1.7%。

大家比较关心的投资端收益率也有超预期表现,面对现在这个市场环境,上半年,平安保险资金投资组合实现年化综合投资收益率4.2%,同比上升0.1个百分点。

关于投资端的超预期表现,平安在电话会议中给了答案:“进行了很多长久期利率债的配置、价值股的配置”,前者能提高收益率的稳定性,后者则提能提高收益率。

至于一些关于未来业绩的前瞻性指标,平安夜给了很好的信号。比如,新业务价值,它指保险公司新签订的保单在未来能够创造出的利润,一定程度上能反映保险公司未来的利润走势。

上半年,平安寿险及健康险新业务价值达成223.20亿元,同比增长11.0%。新业务价值提高,主要是平安通过实战训练、场景赋能、权益支持、高端客户服务等举措有效提升队伍产能,代理人人均新业务价值同比增长36.0%。

通过上面这些核心指标的增长,可以发现,平安上半年的业绩可谓是多点开花。那么,如何看待平安未来的预期呢?

对公司未来预期的判断,主要看行业变化趋势以及公司的商业模式能否适应行业变化。在我看来,平安综合金融+医疗养老的商业模式使他找到了未来的增长密码。

综合金融:放大保险业务价值

平安综合金融模式,是在广义综合金融的定义上,在遵循合规分业经营的前提下,围绕客户多样化金融需求,提供专业、便捷的一站式综合金融解决方案,以实现客户和公司价值最大化的特色综合金融模式。

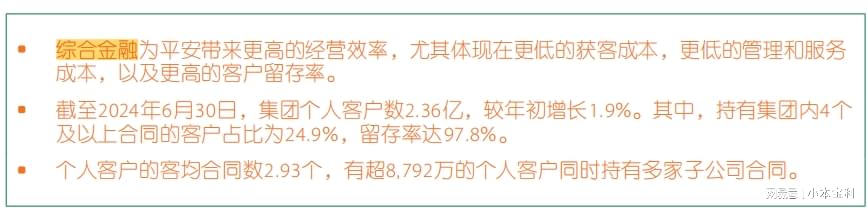

综合金融模式可以从成长性和经营效率两个维度放大平安保险业务的价值。

从成长性看,综合金融模式能使平安通过丰富的综合金融产品体系和多元的触客渠道来进行交叉销售,提高保险业务的用户价值。

这套模式对合同数量的提升也体现在数据上:上半年,平安个人客户数2.36亿,其中持有集团内4个及以上合同的客户占比为24.9%。个人客户的客均合同数2.93个,有超8,792万的个人客户同时持有多家子公司合同。集团中产及以上客户占比约77.7%,高净值客户的客均合同数约20.13个。

从经营效率维度,综合金融生态圈的建设也助力公司更好地“获客、黏客、留客”。记得之前看到过一组数据,平安体系内银行、健康险、证券在内部渠道的获客成本仅为外部渠道的 73%、55%、53%。

同时,综合金融模式可以带来更高的客户留存率。比如今年上半年,集团内4个及以上合同的客户留存率高达97.8%。

本质上说,综合金融模式的成功,体现了平安对不同业态的驾驭能力以及业务间协同生态的构建能力。现在,平安正在将上述能力落地到医疗养老业务上。

医疗养老:找到新的保险增长点

平安医疗业务业务实现了较好的进展。截至2024年6月末,平安居家养老服务覆盖全国64个城市,累计超12万名客户获得居家养老服务资格;高品质康养社区项目已在5个城市启动。

应该如何理解医疗养老业务的价值?要从养老行业的现状说起。

2022年我国65岁及以上人口已经突破2亿,占全国人口的14.2%,进入深度老龄化阶段。但供给端明显没跟上。

国务院研究室主任黄守宏在国新办吹风会上说,养老护理人员潜在的人才需求是1000多万,现在只有30多万。供给跟不上,很多老年人就只能居家养老,这大概是90%的老人选择

平安的医疗养老+保险正好解决了这个供需难点。平安健康险就联合了平安健康,试点推出了“家庭医生”+“就医陪诊+住院陪护+三日理赔”服务,提供咨询、诊断、诊疗、服务的全程医疗健康管理服务。

平安能做这个服务靠的是医疗资源的积累。截至2024年6月30日,平安通过整合供应方,已实现国内百强医院和三甲医院100%合作覆盖,内外部医生团队约5万人,合作药店数达23.3万家,较年初新增超2500家。

能够解决用户的刚需,用户也自然会买这些需求的保单,医疗养老也成了平安保险的价值增长点。

截至2024年6月末,在平安2.36亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.36个、客均AUM约5.75万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.8倍。

总结一下,平安上半年主要指标几乎实现全部反转,基本确立了反转趋势,长期看,综合金融和医疗保险也让平安在有很好的发展预期,值得长期关注。

$中国平安(SH601318)$$中国平安(HK|02318)$

本文作者可以追加内容哦 !