交易是一个道术结合的过程,交易更是一场修行,技术和修为缺一不可!价值有界,成长有轨,周期有道,题材无边!股道,顺势而为,道术结合,仓位管理,价值投资,知行合一!高成长、低估值、好买点,悟对道、用对术,这个世界终有一天属于我们!

2023-12-22【周期量化】制冷剂周期,十年轮回,未来已来!

2023-12-25【周期量化】制冷剂配额方案征求意见稿核心观点解读!

2024-01-15【周期量化】制冷剂配额已核发,配额集中度略高于预期!

2024-01-15【周期量化】巨化股份控股飞源化工,400亿市值被低估!

2024-03-20【周期量化】2024年制冷剂有望成为最强的矛!

$巨化股份(SH600160)$ $三美股份(SH603379)$ $东岳集团(HK|00189)$

上周五生态环境部下发《关于2024年度氢氟碳化物剩余配额有关安排的通知》中细则和解读如下:

方案细则:1)本次发放的配额来自于2024年HFCs生产配额总量和内用配额总量中剩余部分未分配配额;2)本次分配的R32配额总量为3.5万吨,全部为内用配额;3)各企业的比例按照2024年初公示的内用配额市占率来分配;4)本次分配的配额仅限2024年有效。

对于制冷剂配额政策的问题,之前大家一直担心的是否策会调整,改变品种间的转化比例,而最担忧的则是二代的65%悬而未决的问题。本次配额政策在不改变原有配额政策的基础上,很好的延续的政策的持续性的同时,直接选择动用总配额中未发放的额度,并且定向给与存在缺口的内贸R32品种,按照三代企业配额比例分配。

从政策角度分析,本次定向补发方案已经是最优解,解决因空调需求超预期带来的R32缺口问题的同时,不改原有政策的有效性和权威性,为以后配额政策打样。从市场角度分析,这次方案基本上超过了所有人的认知,原来市场预期要么临时改变配额转换比例,要么适当调整内外贸比例,甚至提前下放二代的65%,不管如何都没想到会“凭空多出3.5万吨R32”。

因此个人对于本次配额通知的解读是,短期利空落地,长期利好!对于相关企业,好处是虽然压制了R32今年年底的涨价动力,但是增加了一定的量,整体业绩依旧是增量;坏处是其他高GWP值品种供需格局维持不变,今年依旧供大于求,主要是前期库存消化影响为主,R410需求被R32替代影响为辅。

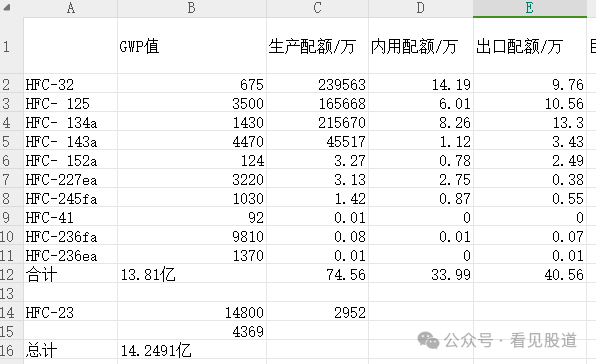

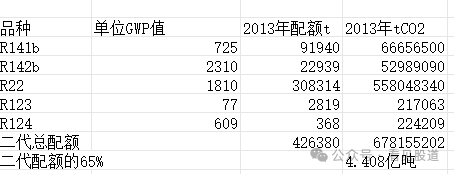

关于这次的3.5万吨配额从何而来,目前市场依旧存在分歧,不少人认为是从二代的65%调整过来的,个人并不认可这个观点。文件中明确说到本次发放的配额来自于2024年HFCs生产配额总量和内用配额总量中剩余部分未分配配额,2024年我国 HFCs 生产基线值为 18.53亿 tCO2,其中二代的百分之65%是4.408亿当量,则2024年三代制冷剂总配额对应的数值为14.122亿当量,而去年核发的74.5亿吨三代制冷剂总当量是13.81亿吨当量,因此当时配额发放低于预期,差值是3120万吨当量,所以个人认为这次增发的3.5万吨R32(2362.5万吨二氧化碳当量)就是从这里面分出来的。

按理说本是一个利好的事情,为什么市场周五没跌,反而今天出现大跌,由于时间原因,具体原因周三详细发文。

更多交流,关注自留地,周一和周三两更!

本文作者可以追加内容哦 !