作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

8月21日,$鹏辉能源(SZ300438)$在公众号发布了一则消息,称“鹏辉能源全固态电池重大突破”,预计8月28日直播首秀。

此消息一出,鹏辉能源股价连着两天,拉出20cm涨停。

来源:鹏辉能源公众号

不知大家看到这,是否有种似曾相识的感觉?

上半年(5月17日),$国轩高科(SZ002074)$在第13届科技大会上,也曾重磅推出全固态电池,并命名为“金石电池”。当天,国轩高科股价同样直冲涨停。

但这波上涨显然并没有持续多久。参考国轩高科的前车之鉴,固态电池喜迎利好,或能刺激一时股价,但只怕涨得快跌得也快。

近两年,无论是鹏辉能源,还是国轩高科,市值都已经跌超过半。昔日风口上的锂电池,早已跌落神坛。

如今,鹏辉能源借固态电池传递重大利好,殊不知,揭开这块遮羞布后,鹏辉能源净利已暴跌91%。

一、市场竞争激烈,毛利率萎缩

鹏辉能源和国轩高科都聚焦于锂电池行业,不过二者各有侧重。

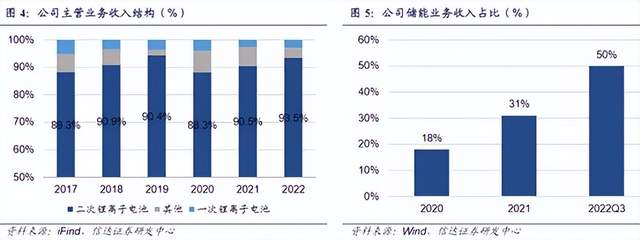

鹏辉能源成立于2001年,早期深耕消费电池,2015年创业板上市后,开始布局储能业务。目前,鹏辉能源已形成储能电池+动力电池+消费电池三大类产品。其中以储能为主,根据2022年数据,储能业务收入已占一半左右。

国轩高科成立于2006年,主要从事新能源车动力电池研发,且一直深耕磷酸铁锂电池。而高安全、长寿命、低成本的磷酸铁锂电池,也正是储能领域的主流。所以,国轩高科也有部分储能电池业务。2023年,动力电池系统、储能电池系统分别约占总营收73%、22%。

不过如今,无论是动力电池还是储能电池,都有一个共同点,那就是降价。

降价的一个重要原因是上游材料碳酸锂价格大幅下跌。但若仅如此,还不至于让电池企业元气大伤,因为终端产品和上游材料同步降价,并不会对盈利造成太大影响。

来源:同花顺iFinD

然而从数据来看,企业毛利也越来越低。尤其是鹏辉能源,2024年一季度毛利率只有11.84%,同比缩减近一半(2023年Q1毛利率19.96%)。

毛利率下降的背后,是锂电池技术越来越成熟,行业竞争越来越激烈。与此同时,下游价格战向上游传递降本压力,电池企业的利润空间不断被压缩。

二、销量增长不及预期,营收下滑

从好的方面来说,无论是新能源车还是储能,市场规模都在扩大。

根据中国汽车工业协会发布数据显示,2023年中国新能源汽车产销分别完成 958.7 万辆和 949.5 万辆,同比分别增长 35.8%和 37.9%。

根据 GGII(高工产业研究院)数据统计,2023 年全球储能锂电池出货 225GWh,同比增长50%,其中中国储能锂电池出货206GWh,同比增长58%,全球占比91.6%。

这就给企业留出了成长的空间。但竞争之下,能否成功抢占增量市场,才是对企业实力的真正考验。

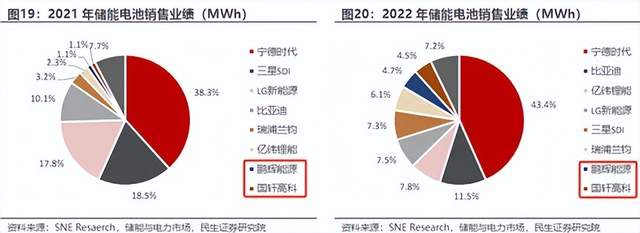

鹏辉能源三大类产品中,最主要的收入是储能电池。根据券商统计数据,2021-2022年,鹏辉能源储能电池销售业绩,是排在国轩高科之前的。

然而2023年,国轩高科储能电池系统收入同比增长97.61%,达69.32亿,而鹏辉能源2023年总营收不过才69.32亿。

很明显,在原本领先的储能市场,鹏辉能源已被国轩高科后来者居上。

而至于在动力电池和消费电池市场,虽然没有明细数据,但想必也不会太理想。尤其是消费电子市场早已趋于饱和,本就没多大增长潜力。

整体来看,2023年,国轩高科电池组销量同比增长63.67%,而鹏辉能源销量仅同比增长1.86%,远没有达到行业整体水平。

叠加降价影响,2023年、2024年一季度,鹏辉能源营收已分别同比-23.54%、-36.00%,下滑明显。

来源:鹏辉能源2023年年报

在收入、毛利率双降的双重挤压下,鹏辉能源净利润已经少的可怜。

2024年一季度,鹏辉能源实现归母净利润1635.69万,同比下降91%,净利率只有0.6%。而这其中还有非经常性损益的功劳,扣非后净利润实则只有431.25万。

三、产能过剩,市场拓展承压

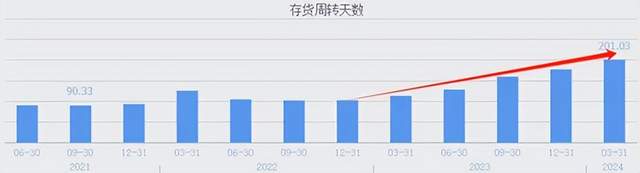

如今鹏辉能源,还面临产能过剩的问题。2023年,鹏辉能源锂电池产能利用率只有61.54%。

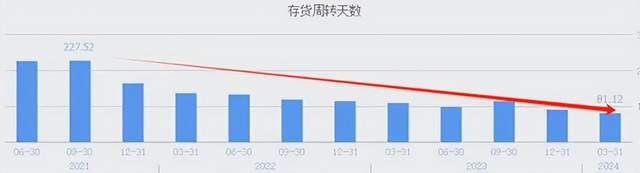

而即便在闲置近4成产能的情况下,鹏辉能源存货周转天数仍然节节攀升,2024年Q1已达200天,市场压力可见一斑。

来源:同花顺-鹏辉能源

存货周转天数代表的是企业从取得存货开始,至消耗、销售为止所经历的天数。而近两年,国轩高科电池销量高速增长,相应的,存货周转天数也不断下降,至2024Q1只有81.12天。

在鹏辉能源的衬托下,国轩高科的成绩显得相当优异。

来源:同花顺-国轩高科

国轩高科的好成绩,一定程度上得益于2021年大众战略入股(放弃表决权,成为第一大股东),带来部分增量市场。另外近两年,面对市场需求激增,国轩高科也一直在扩张产能。

只不过,在亮眼的数据背后,也有隐忧。

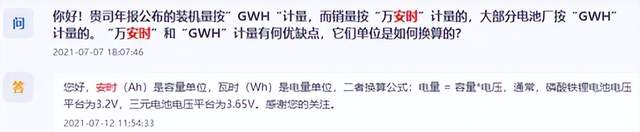

数据显示,2023年,国轩高科电池组销量140,7011万安时。其中,安时是容量单位,假设按照3.2V电压(磷酸铁锂电池电压平台为3.2V,三元电池电压平台为3.65V)换算为电量,大约45.02GWh,同比增长63.67%。

来源:互动问答平台-国轩高科

然而,根据中国汽车动力电池产业联盟数据,2023年国轩高科动力电池装机量为 15.91GWh,同比增长19.35%,市占率 4.10%。

划重点,销量45.02GWh,装机量却只有15.91GWh。

对此,国轩高科也曾解释,是因为交付订单至实现装机存在时间周期、统计口径等多种因素影响。

来源:互动问答平台-国轩高科

这也就意味着,虽然在国轩高科层面卖了45GWh,但同期终端市场并没有完全消纳,甚至可能只用掉了1/3(假设不考虑统计口径差异)。

产品过量投放到市场中,必然会影响接下来的需求。国轩高科这样实现的高增长,怕也难持续。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$宁德时代(SZ300750)$

#鹏辉能源:固态电池1年内不会量产#

本文作者可以追加内容哦 !