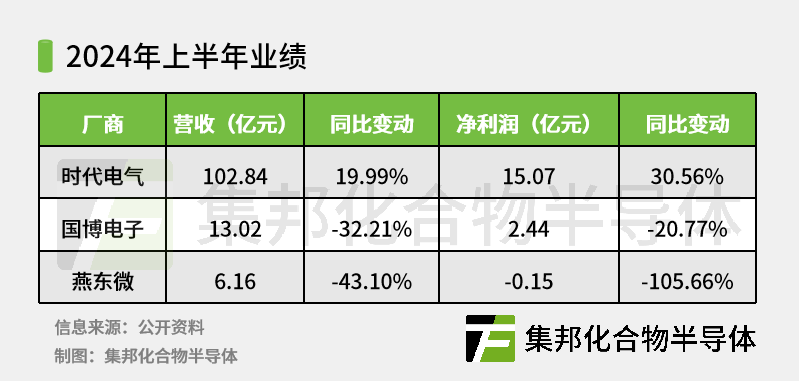

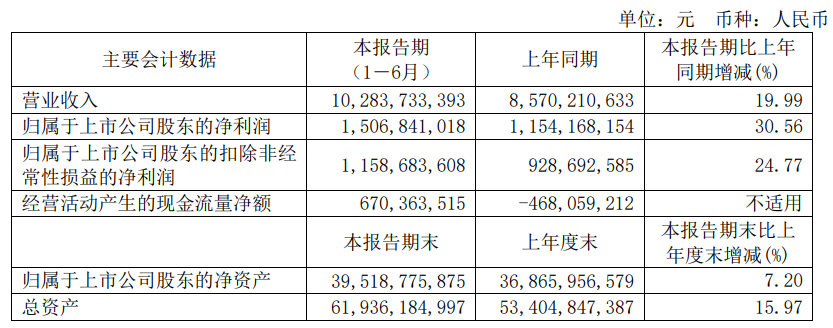

近日,时代电气、国博电子和燕东微披露了2024年上半年业绩。其中,时代电气实现营收净利双增长。  时代电气:营收破百亿,净利润同比增长30% 2024年上半年,时代电气实现实现营业收入人民币102.84亿元,同比增长19.99%;实现归属于上市公司股东的净利润人民币15.07亿元,同比增长30.56%,增长主要系营业收入增长带来毛利润增长。

时代电气:营收破百亿,净利润同比增长30% 2024年上半年,时代电气实现实现营业收入人民币102.84亿元,同比增长19.99%;实现归属于上市公司股东的净利润人民币15.07亿元,同比增长30.56%,增长主要系营业收入增长带来毛利润增长。  报告期内,功率半导体板块业务方面,时代电气已有产线满载运营,宜兴3期项目稳步推进,预计2024年下半年投产,中低压器件产能持续提升; 电网和轨交用高压器件各项目持续交付;IGBT 7.5代芯片技术产品实现批量交付,碳化硅(SiC)产品完成第4代沟槽栅芯片开发,SiC产线改造完成,新能源车用SiC产品处于持续验证阶段。 报告期内,在SiC芯片技术方面,公司突破高可靠性低界面缺陷栅氧氮化、低损伤高深宽比沟槽刻蚀、亚微米精细光刻、高温离子选区注入、高温激活退火等关键工艺技术; 攻克有源区栅氧电场屏蔽、JFET区掺杂、载流子扩展以及高可靠性、高效率空间电场调制场环终端设计等功率芯片结构设计技术; 掌握了具有核心自主知识产权的MOSFET芯片及SBD芯片的设计与制造技术,构建了全套特色先进SiC工艺技术的6英寸专业碳化硅芯片制造平台,全电压等级MOSFET及SBD芯片产品可应用于新能源汽车、轨道交通、光伏、工业传动等多个领域。

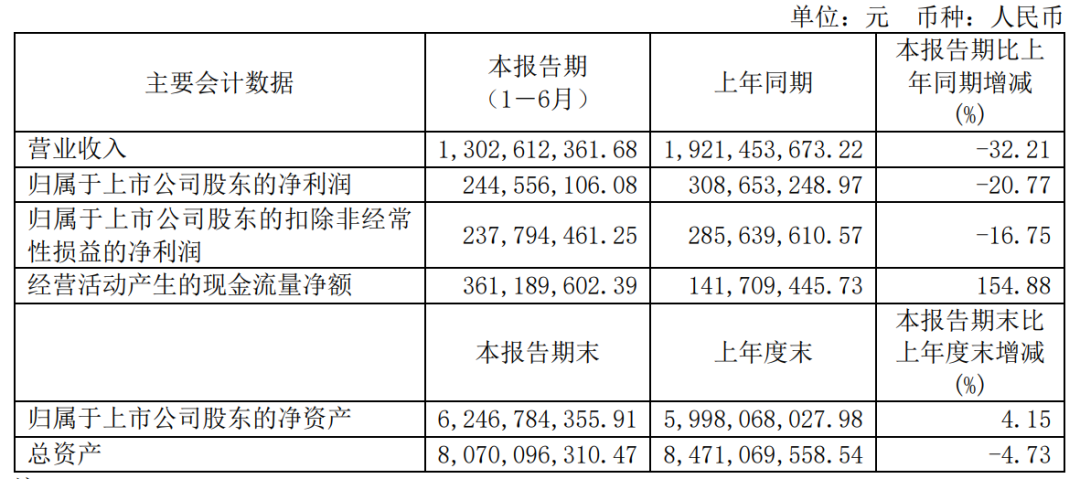

报告期内,功率半导体板块业务方面,时代电气已有产线满载运营,宜兴3期项目稳步推进,预计2024年下半年投产,中低压器件产能持续提升; 电网和轨交用高压器件各项目持续交付;IGBT 7.5代芯片技术产品实现批量交付,碳化硅(SiC)产品完成第4代沟槽栅芯片开发,SiC产线改造完成,新能源车用SiC产品处于持续验证阶段。 报告期内,在SiC芯片技术方面,公司突破高可靠性低界面缺陷栅氧氮化、低损伤高深宽比沟槽刻蚀、亚微米精细光刻、高温离子选区注入、高温激活退火等关键工艺技术; 攻克有源区栅氧电场屏蔽、JFET区掺杂、载流子扩展以及高可靠性、高效率空间电场调制场环终端设计等功率芯片结构设计技术; 掌握了具有核心自主知识产权的MOSFET芯片及SBD芯片的设计与制造技术,构建了全套特色先进SiC工艺技术的6英寸专业碳化硅芯片制造平台,全电压等级MOSFET及SBD芯片产品可应用于新能源汽车、轨道交通、光伏、工业传动等多个领域。  国博电子:发布多款GaN射频模块产品 2024上半年,公司实现营业收入13.02元,较上年同期减少32.21%;归属于上市公司股东的净利润2.44亿元,较上年同期减少20.77%。 国博电子表示,报告期内公司营业收入同比下降32.21%:主要系报告期内T/R组件和射频模块业务收入减少所致。

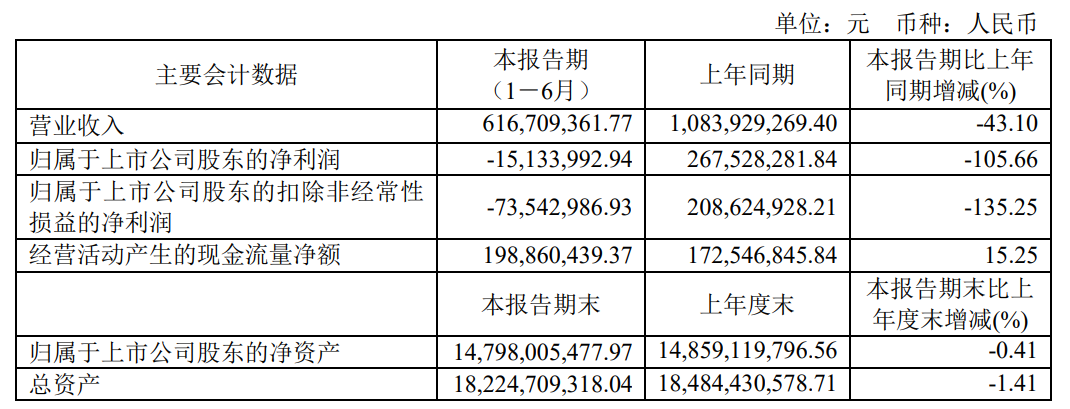

国博电子:发布多款GaN射频模块产品 2024上半年,公司实现营业收入13.02元,较上年同期减少32.21%;归属于上市公司股东的净利润2.44亿元,较上年同期减少20.77%。 国博电子表示,报告期内公司营业收入同比下降32.21%:主要系报告期内T/R组件和射频模块业务收入减少所致。  燕东微:预计年内累计交付硅光芯片5000片 公司2024上半年实现营业收入6.16亿元,较上年同期下降43.10%,归属于母公司所有者的净利润-0.15亿元,由盈转亏,主要原因是市场需求发生变化,部分产品价格下降及需求下滑所致。

燕东微:预计年内累计交付硅光芯片5000片 公司2024上半年实现营业收入6.16亿元,较上年同期下降43.10%,归属于母公司所有者的净利润-0.15亿元,由盈转亏,主要原因是市场需求发生变化,部分产品价格下降及需求下滑所致。

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

时代电气:营收破百亿,净利润同比增长30% 2024年上半年,时代电气实现实现营业收入人民币102.84亿元,同比增长19.99%;实现归属于上市公司股东的净利润人民币15.07亿元,同比增长30.56%,增长主要系营业收入增长带来毛利润增长。 报告期内,功率半导体板块业务方面,时代电气已有产线满载运营,宜兴3期项目稳步推进,预计2024年下半年投产,中低压器件产能持续提升; 电网和轨交用高压器件各项目持续交付;IGBT 7.5代芯片技术产品实现批量交付,碳化硅(SiC)产品完成第4代沟槽栅芯片开发,SiC产线改造完成,新能源车用SiC产品处于持续验证阶段。 报告期内,在SiC芯片技术方面,公司突破高可靠性低界面缺陷栅氧氮化、低损伤高深宽比沟槽刻蚀、亚微米精细光刻、高温离子选区注入、高温激活退火等关键工艺技术; 攻克有源区栅氧电场屏蔽、JFET区掺杂、载流子扩展以及高可靠性、高效率空间电场调制场环终端设计等功率芯片结构设计技术; 掌握了具有核心自主知识产权的MOSFET芯片及SBD芯片的设计与制造技术,构建了全套特色先进SiC工艺技术的6英寸专业碳化硅芯片制造平台,全电压等级MOSFET及SBD芯片产品可应用于新能源汽车、轨道交通、光伏、工业传动等多个领域。 国博电子:发布多款GaN射频模块产品 2024上半年,公司实现营业收入13.02元,较上年同期减少32.21%;归属于上市公司股东的净利润2.44亿元,较上年同期减少20.77%。 国博电子表示,报告期内公司营业收入同比下降32.21%:主要系报告期内T/R组件和射频模块业务收入减少所致。

燕东微:预计年内累计交付硅光芯片5000片 公司2024上半年实现营业收入6.16亿元,较上年同期下降43.10%,归属于母公司所有者的净利润-0.15亿元,由盈转亏,主要原因是市场需求发生变化,部分产品价格下降及需求下滑所致。

集邦化合物半导体整理

TrendForce集邦咨询新推出《2024中国SiC功率半导体市场分析报告》,聚焦中国市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

追加内容

本文作者可以追加内容哦 !