AI起,万物生!

2024年,全球AI产业高速发展。亚马逊的Amazon Q、Meta的Meta AI、微软的copilot等多款AI工具正加速挖掘全球用户网络;台湾鸿海新款AI服务器GB200也预计年内出货。

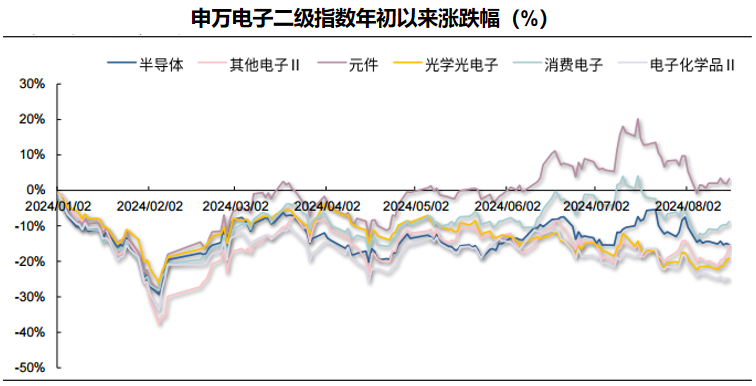

AI的持续火热,最明显受益的就是半导体板块,由下图可以看出,半导体市场震荡上行趋势明显。

从产业链来看,上游长川科技、华海清科、北方华创2024年一季度业绩表现亮眼;中游通富微电、长电科技凭借高质量优势领先市场;下游消费电子行业鹏鼎股份、立讯精密市场潜力巨大。

然而,随着半导体行业向小型化、精密化趋势发展,市场对于半导体设备的精度、工艺控制等要求更加严格,这里就不得不提到半导体设备新晋龙头——晶盛机电了。

那么,晶盛机电在半导体设备方面有哪些技术优势呢?

首先,在先进封装方面;

晶圆减薄抛光是晶圆检测前非常关键的一步,因为抛光的精度直接决定了晶圆的质量。而近日晶盛机电自主研发的新型WGP12T减薄抛光设备已经达到了12英寸30m晶圆抛光精度。

要知道,全球晶圆减薄机龙头日本DISCO的升级版机型DGP8761最高才可以实现厚度25m以下的晶圆减薄加工。

晶盛机电30m减薄机的成功无疑能进一步推动半导体设备的国产替代化进程,而且使国内晶圆制造技术又向国际迈进一大步!

其次,在大硅片生产方面;

要知道在半导体硅片生产过程中,主要包括拉晶、切割、抛光、外延等多个环节且技术要求都比较高,也就造成了12英寸硅片的国产化率仅20%左右。

但是12英寸大硅片仍然是市场主流,因为同样工艺条件下,12英寸半导体硅片可使用面积是8英寸硅片的两倍以上,可生产的芯片数量也高出2.5倍左右,能够进一步降低芯片的成本。

而晶盛机电是国内市场为数不多能够实现12英寸硅片设备量产的公司,其中半导体长晶炉的市占率更是高达10%-15%,技术水平可见一斑!

预计未来晶盛机电的成长性较强,主要体现在以下三点:

第一,业绩极具成长性。

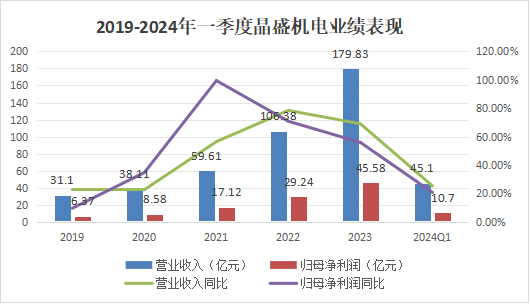

2019年到2023年晶盛机电营业收入增速飞快,5年时间收入翻了6倍,年复合增速高达42%;同样高速增长的还有净利润,2023年公司归母净利润高达45.1亿,较2019年增长了800%左右,业绩表现和增长速度足以跟五年前的北方华创相较!

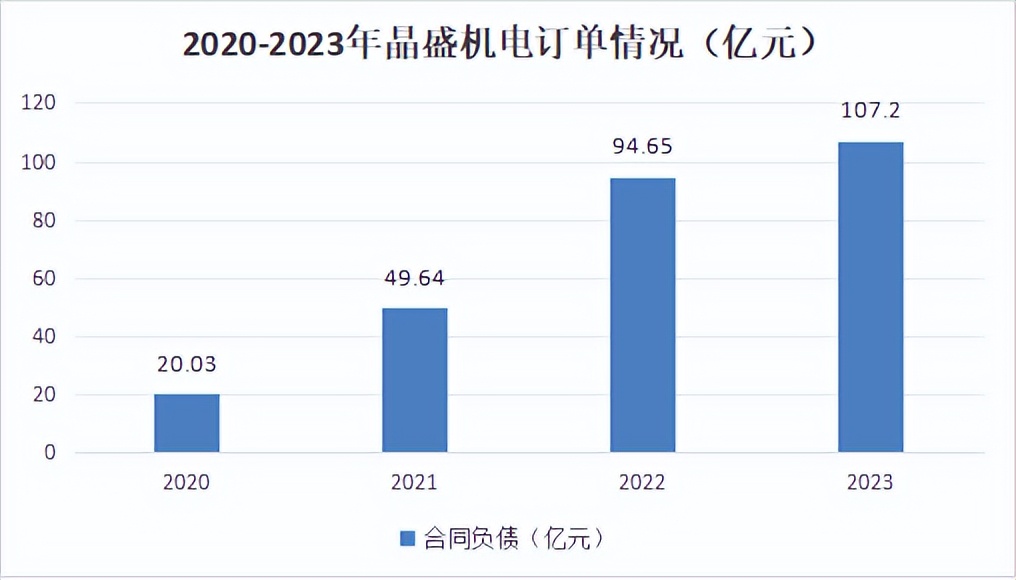

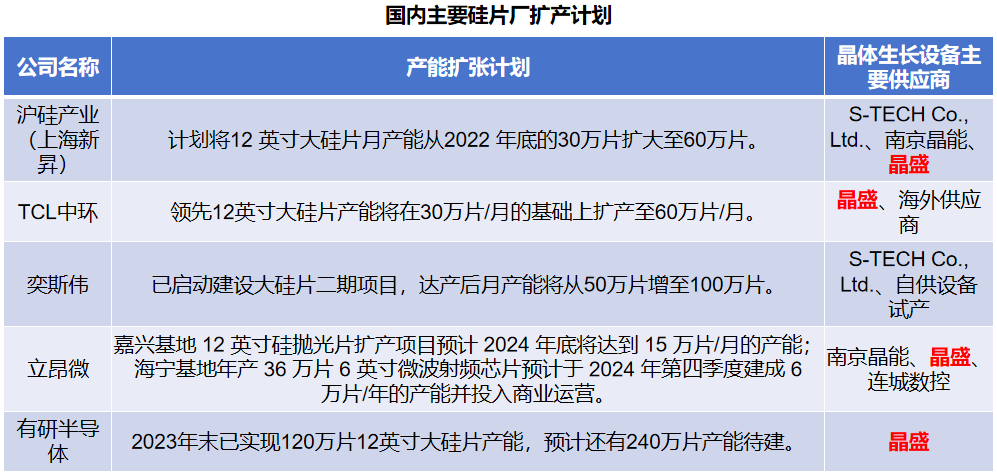

值得一提的是,晶盛机电未来业绩的成长性也足够确定。从订单来看,2020年到2023年订单持续高增,2024年公司未完成的合同总额高达282.58亿元,同比环比均保持增长!

据了解,公司主要下游半导体硅片客户上海新昇、TCL中环等正处于扩产周期中,所以预计未来晶盛机电的订单仍会持续高增!

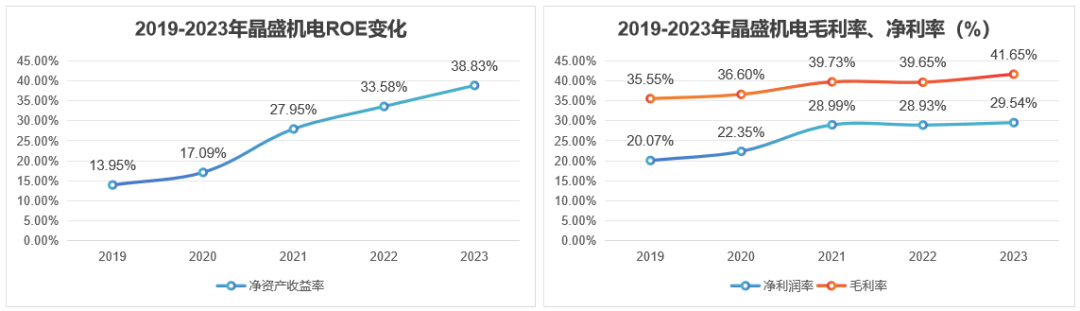

第二,盈利能力优秀。

数据显示,近三年晶盛机电ROE都超过了25%,盈利能力非常优秀,特别是毛利率比较高,2019年至2023年毛利率都超过了35%且逐年升高,2023年公司毛利率更是高达42%,盈利增长速度非常快!

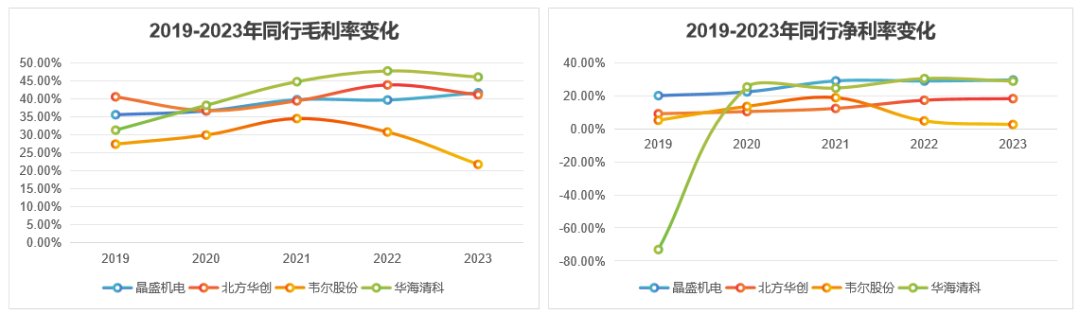

要知道,半导体产业链非常长,参与企业众多,像中芯国际、海光信息、北方华创、韦尔股份、寒武纪、中微公司、澜起科技、长电科技等都是国内半导体龙头,但是他们所从事的细分领域不同。

而晶盛机电主要布局设备领域,明星产品有长晶炉、减薄机,所以从细分领域来看,北方华创专注硅片生产全套设备;韦尔股份在晶圆设计上能力突出;华海清科是国内先进封装龙头。

所以,我们选择上述三家企业作为晶盛机电的同行可比公司。由下图可以看出,近5年晶盛机电虽然毛利率稍低于华海清科和北方华创,但是净利率稳居行业第一,赚钱能力可见一斑!

第三,第二曲线成长性强。

从公司年报可以看出,公司材料业务2021年开始放量,2023年底材料业务占营业收入比重达23%,利润占比超30%,第二曲线雏形已现!

不仅如此,材料业务的毛利率也非常高。2023年材料业务的毛利率高达56%,远高于半导体设备毛利率,为公司营收增长做出重大贡献。

晶盛机电发展材料业务并不是头脑一热的决定,而是聚焦8英寸碳化硅衬底和高纯度石英坩埚,在这两项产品上公司是有优势的。

首先,看碳化硅衬底。

衬底,顾名思义就是铺在半导体芯片底层的材料,相当于保护膜,可以导热、导电,提高芯片的质量。

跟半导体硅片一样,大尺寸往往成本更低、产量更大,所以在碳化硅衬底方面也有向大尺寸靠拢的趋势。

衬底的尺寸主要有2英寸、4英寸、6英寸,国内企业的制造技术大多停留在4-6英寸,国外厂商安森美、Resonac即将实现8英寸衬底的商业化。

值得欣慰的是,晶盛机电有大尺寸硅片的生产经验,在8英寸衬底制造上也有先发优势。2023年年报显示,公司计划建设年产25万片6 英寸及5 万片8 英寸碳化硅衬底的产业化项目,紧跟国际步伐。

其次坩埚上,晶盛机电有什么优势呢?

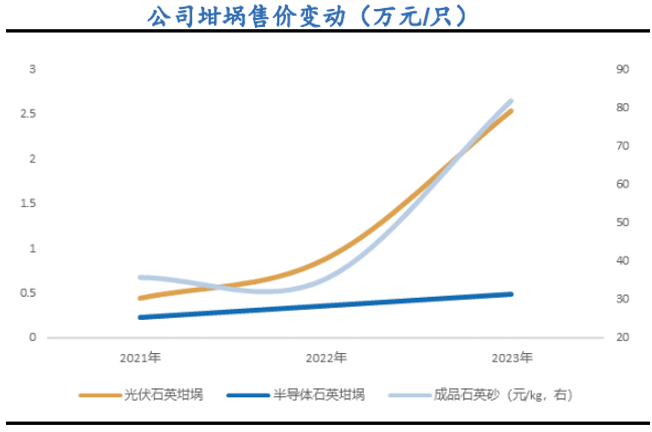

一个是,坩埚是耗材,耗材就意味着需求是源源不断的,市场上好一点的坩埚使用寿命也就400个小时,基本上半个月就得换一批。

另一个是,坩埚价格高,2021-2023年价格一路上升,2023年末光伏坩埚的价格已经涨到了2.5万元一只!

最重要的一点是,晶盛机电的坩埚造得确实好!这还得归功于其子公司美晶新材,一个从成立就专注于做坩埚的公司,年产量已经超过了20万只!

目前国内主流的光伏坩埚尺寸是28-36英寸,尺寸越大,肯定一次能加工的材料就多,同样的时间,成本就更低,而美晶新材已经可以生产出42英寸的石英坩埚了。

在坩埚寿命上,美晶新材的坩埚寿命可达到400小时以上,意味着跟市场其他商家相比,一只坩埚就可以多用100-200个小时,性价比非常高。

总结来看,晶盛机电在半导体设备上已经成功跻身精英行列,行业地位可以和宁德时代相较,在各方面又都表现出超强的成长性,值得期待!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !