近两年,保险界的理财产品颇为出圈,现在保险销售人员在朋友圈吆喝的应该是“3%再不上车就晚了”,预计从今年9月1日起,普通和分红型保险利率逐步下调至2.5%和2.0%,万能险的利率下降至1.5%。

保险利率下移背后是十年期国债收益率的持续下行。

在此背景下,A股高股息率企业也火了一把,以长江电力、陕西煤业、招商银行、中国海油、中国移动等为代表。

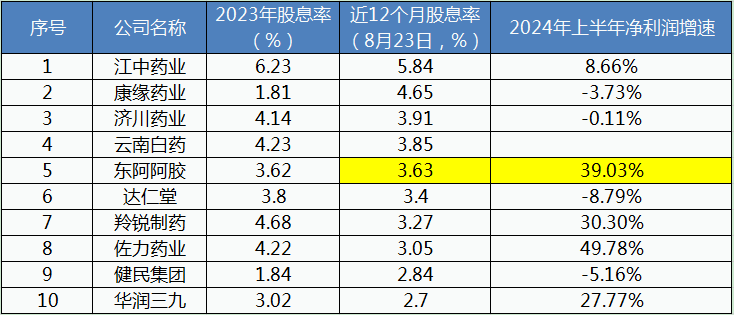

但现如今,长江电力的股息率已降到2.74%,已经比不上一家中药公司。

东阿阿胶成为中药行业股息率又高、业绩增速又快的首选。

股息率=每股分红/每股股价×100%

自身来看,阿胶2023年的股息率和最近12个月均达到了3.6%以上,且几乎没有变化。

对比来看,阿胶的股息率虽不是最高的,但业绩增速明显高于江中、白药这几家公司,另外净利润增速虽然不如佐力,但股息率却比它高。

所以,东阿阿胶的性价比也是比较高的。

截至2024年8月23日,东阿阿胶的滚动PE降到了23.24倍,近两年最低位。

与此同时,这个业绩一出来,其中报都要分红,分红率更是达到了99.77%,单次分红率超过长江电力、云南白药,尤其豪横。

这就产生两个问题:

1、东阿阿胶业绩为何这么好?

2、它的估值是否被低估了?

我们先分析第一个问题。

01阿胶系列产品收入快速增长

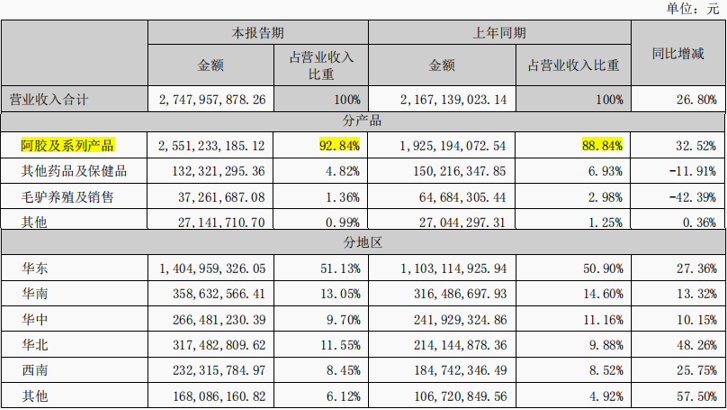

2024年上半年,东阿阿胶的阿胶类产品收入持续增长,营收占比明显提升。

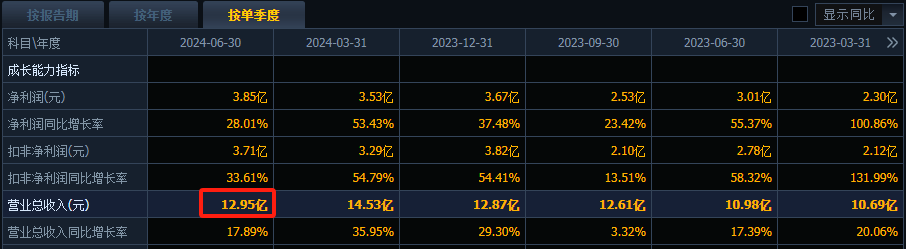

半年收入25.51亿元,还同比增长32.52%,今年阿胶产品的销售情况看上去比2023年的销售还火爆。

分地区来说,华东基本盘维持快速增长,另外华北和其他地区也明显发力。

其中华北主要是北京、天津、河北、山西、内蒙古,销售收入占比却仅有11%,可见公司的全国化战略持续推进。

对于明显具有保健功能的阿胶来说,重营销似乎无可厚非,公司阿胶块是OTC市场第一大单品,拥有超40%的市场份额,复方阿胶浆是医保双跨的气血双补独家产品,另外桃花姬和阿胶速溶粉都是食品类别。

所以今年上半年销售费用也增长较快,同比增长32.73%,略高于整体营收增长。

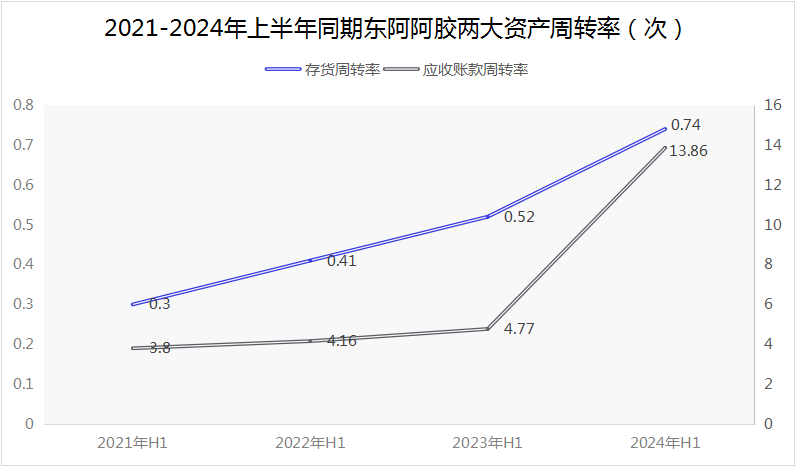

但因此产生的效果不能说不好,公司存货周转率、应收账款周转率双双提升,说明产品动销良好、渠道销售压力也较小。

02品牌优势持续提升

既然属于品牌中药,无论市场推广还是打广告,都能在一定程度上提升公司的品牌力,这对产品销售也是比较重要的。

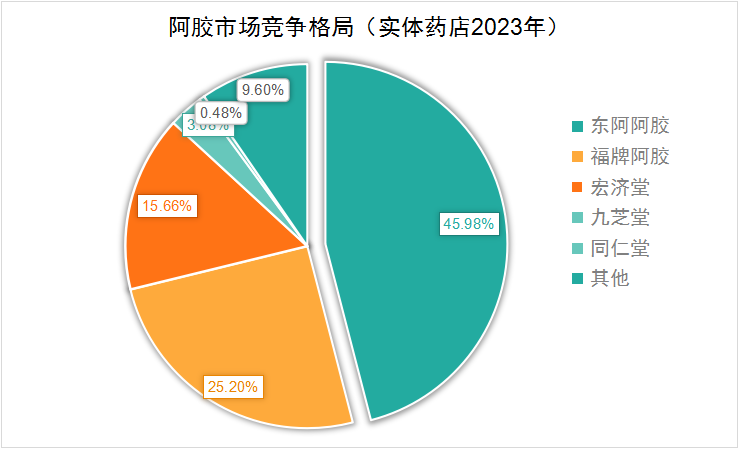

而东阿阿胶不论是立足A股,还是行业市场,都是补气补血类中成药第一大品牌公司,2023年两大阿胶类产品分别占据药店销售第一第二的位置,其中东阿阿胶稳居第一,没有对手。

阿胶细分市场更不用说,福牌阿胶、宏济堂占比虽然不低,但整体仍是东阿阿胶品牌力最强。

而截至目前,东阿阿胶的品牌力仍在提升。

一是2024年上半年,在滋补保健产品整体下滑7.2%、补气补血类下滑3.6%的情况下,公司逆势增长。

阿胶块收入增长15%,阿胶浆、桃花姬收入增速均达到了45%,阿胶粉收入增长超150%,还有线上收入增速也很快,其中阿胶块收入是因为占比最大,约为50%,所以增速略慢一些。

二是毛利率在提升,除成本管控外,价格稳定也一定起了不小作用,而公司产品定价本来就高,这都是东阿阿胶品牌力的一种体现。

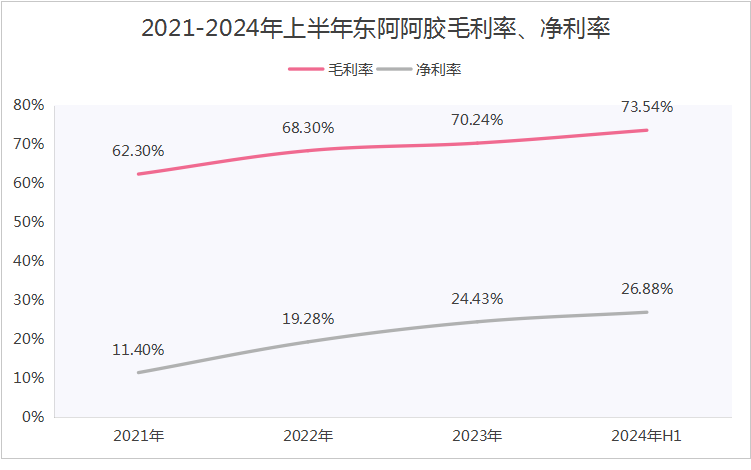

2024年上半年,毛利率达到了73.54%,且最近几年一直在提升,“量价齐升”特点非常明显。

不过与2019年前不同的是,东阿阿胶已经多年没有表示提价了,最近几年毛利率的提升完全依赖于规模化优势的增强和业务结构化的调整。

而这也成为净利率提升的原因所在,因此使净利润增速快于营收。

03估值对比

东阿阿胶的自身估值就不用说了,我们不如对比一下。

以头部企业片仔癀、云南白药、华润三九、同仁堂、白云山选为可比对象,截至目前5家企业的滚动市盈率分别为41.31、22.47、16.7、27.81、11.35,加上东阿阿胶为22.84。

相对估值对比不需要考虑现金流折现,我们就以ROE和业绩增速为主要两个对比指标,如下图。

首先是ROE,东阿阿胶的ROE明显小于片仔癀,略小于华润三九,和云南白药、同仁堂、白云山相差不大,所以说,其PE除了小于同仁堂外,整体还算合理。

其次是业绩增速,东阿阿胶2023年的业绩增速是最高的,2024年业绩增速依然有望是最高的,但反而是几乎没有溢价,算是比较低的。

其中片仔癀的溢价无疑是最高的,其次是同仁堂和云南白药,而东阿阿胶刚刚和云南白药PE持平。

虽然可能是市场看到公司2024年二季度营收环比下滑,增速也在下降,所以对于未来业绩增长产生担忧。

但从最近3年的季度业绩来说,2季度往往是淡季,3季度情况更好,所以公司还是有望维持增长的,更何况现在还有盈利端兜底。

另外除了2025年一季度增长可能会有点压力外,东阿阿胶目前的基本面整体问题不大。

因此综上东阿阿胶的估值不算高,且有望随业绩增长实现价值回归。

最后总的来说,阿胶作为一家中药企业,其表现还是比较突出的,业绩支撑分红,不仅股息率高于长江电力,其市场地位也是完全不亚于长江电力,成长价值领先于医药行业。

以上仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !