半年报密集披露,有人欢喜有人忧,或许有人的欢喜还是“假欢喜”,比如刚扭亏的拉萨啤酒母公司ST西发(000752.SZ),公司披露的2024年半年报显示,截至6月30日,公司实现营收1.93亿元,同比增长30.99%;净利润1007.39万元,而去年同期则营收1.47亿,同比下滑20.25%,净利润亏损3995.36万。

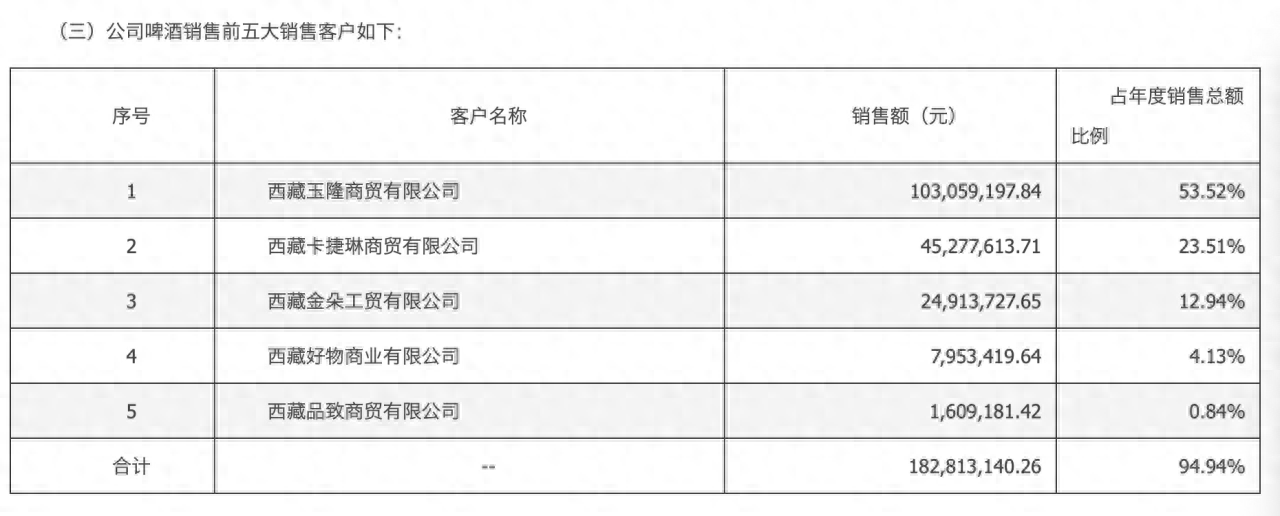

这份看似喜大普奔的扭亏财报背后却是暗藏玄机,财金龙门阵注意到,公司前五大客户销售近1.83亿,占年度销售总额94.94%,其中第一大销售客户西藏玉隆贸易有限公司销售额1.03亿元,占比53.52%。

更为吊诡的天眼查显示,西藏玉隆成立于2023年8月3日,注册资本2200万元,公司法人代表罗布,而西藏发展法人代表名为罗希,这两者之间是否存在亲属关系,我们不得而知,两家公司之间是否有瓜田李下的嫌疑呢?这个可能有待监管部门的调查。

第二大客户西藏卡捷琳商贸成立于2018年,上半年公采购了价值4527.76万的啤酒,法人代表为陈章,陈章持股90%,赵仕强持股10%,看起来很正常对吧,但如果结合第三大客户西藏金朵的工商信息一起看就有点意思了。

天眼查显示,西藏金朵成立于2022年2月11日,法定代表人和实际控制人为罗布,而另一名持股30%的股东名叫陈章,此罗布是否为彼罗布?此陈章是否为彼陈章呢?你们自行判断。

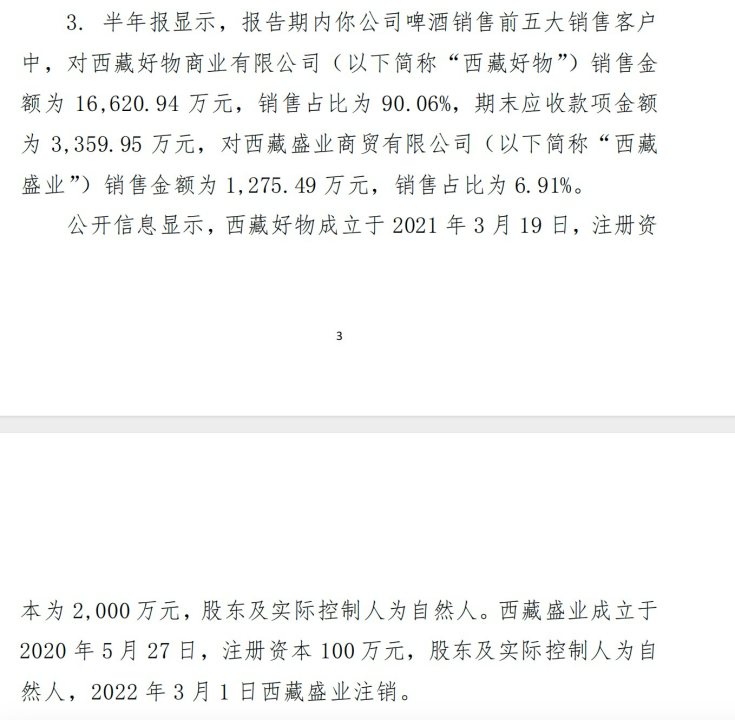

而第四大客户西藏好物就更有意思了,虽然工商信息显示公司法人和股东没有姓罗的,更没有姓陈的,但却是拉萨啤酒不折不扣的“老熟人”,翻阅公司过往公告可知,2022上半年年和2023年上半年,西藏好物分别斥资1.66亿和1.47亿从公司采购拉萨啤酒,当期销售占比分别为90.06%、99.47%。

虽然当期销售占比为90.06%,但应收款项金额为3359.95万元,说白了就是先欠着,此处省略一句话。另据公开信息显示,西藏好物成立于2021年3月19日,注册资本为2000万元,股东及实际控制人为自然人。成立时间距离2022年半年度财报披露时间不足两年,而西藏玉隆成立时间距离2024年半年报时间同样为一年多,这是巧合吗?

当时被交易所同时问询的还有一家名为西藏盛业商贸有限公司,2022年上半年销售金额为1275.49万元,销售占比为6.91%。而据当时问询函显示,西藏盛业成立于2020年5月27日,注册资本100万元,股东及实际控制人为自然人,2022年3月1日西藏盛业注销。

更神奇的是这样一家被监管部门问询过而后又注销的公司,竟然在今年神奇的“复活”了,财金龙门阵查阅天眼查获悉,西藏盛业商贸有限公司成立于2024年7月24日,法人代表肖清花持股90%,另一股东何加明持股10%。

“死去”又“重生”这是肥皂短剧的桥段竟然在严肃的商业乃至资本市场诞生了,真是小刀割屁股,开了眼(儿)了,这新注册公司是准备干啥呢?不会又来采购拉萨啤酒吧,要真如此,那真的小母牛坐飞机,牛哪哈上天了。

混迹资本圈这么多年,大鳄、大玩家套路见过不少,但是敢跟监管玩这种“躲猫猫”,还是新娘子上花轿——头一遭。如果如上述推测的一样,请允许财金龙门阵诚挚的给ST西发背后的操盘大哥鞠个躬——你真猛!作为一个每天都在镜子前给自己磕头的硬核男人,I服了you!

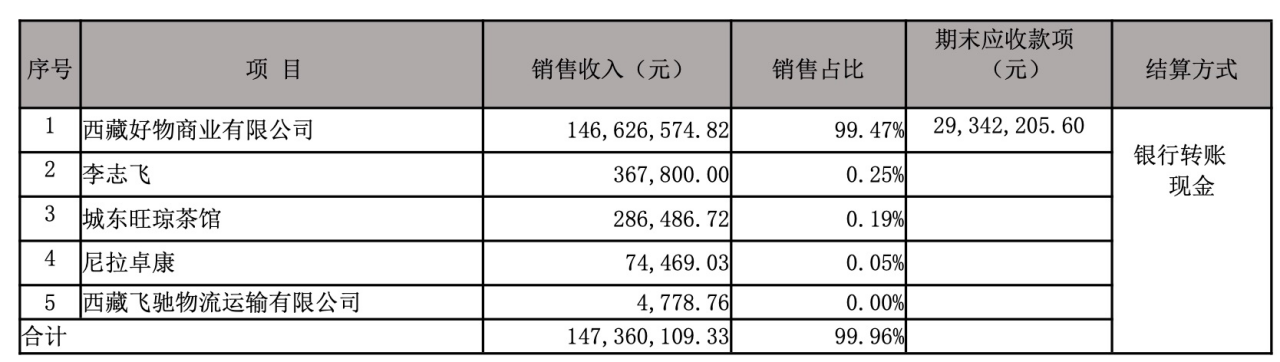

在来说下2023年半年报,如下图所示,上文说过的西藏好物当期销售占比99.47.%,不过还是“拖欠”了近3000万货款。

而除了西藏好物这位财神爷,第二、三、四大客户分别如上图,两个自然人,其中这位姓李的大哥半年豪掷近40万购买拉萨啤酒,财金龙门阵还是挺好奇的,这位哥是拉萨啤酒重度爱好者,还是买了它用?如果自己喝,这妥妥家里有矿才行吧,第四看起来是藏族兄弟,半年买了7万多啤酒,不知道是不是家里有矿且拉萨啤酒的重度发烧友,给您点个赞。

第三的则是一家茶馆,半年花了近30万买啤酒,咱还是挺好奇,毕竟作为一个常年混迹川藏线的小小驴友,还是去过几次拉萨的,当地茶馆里喝啤酒的很多吗?我记得大多数茶馆都是喝酥油茶的。

据了解,公司主要产品包含普通瓶装啤酒628ml*12瓶、绿色听装啤酒355ml*24听、小瓶啤酒“3650”330ml*24、拉萨啤酒-“青稞系列”330ml*24,拥有的“拉萨啤酒”系西藏本土品牌,经过多年的发展形成一定的品牌优势。

虽然公司在半年报中表示,将持续深耕西藏区域做好渠道下沉工作,充分利用拉萨啤酒现有品牌优势,根据消费者需求变化,研发满足年轻用户的新产品,满足消费者多元化的市场需求。

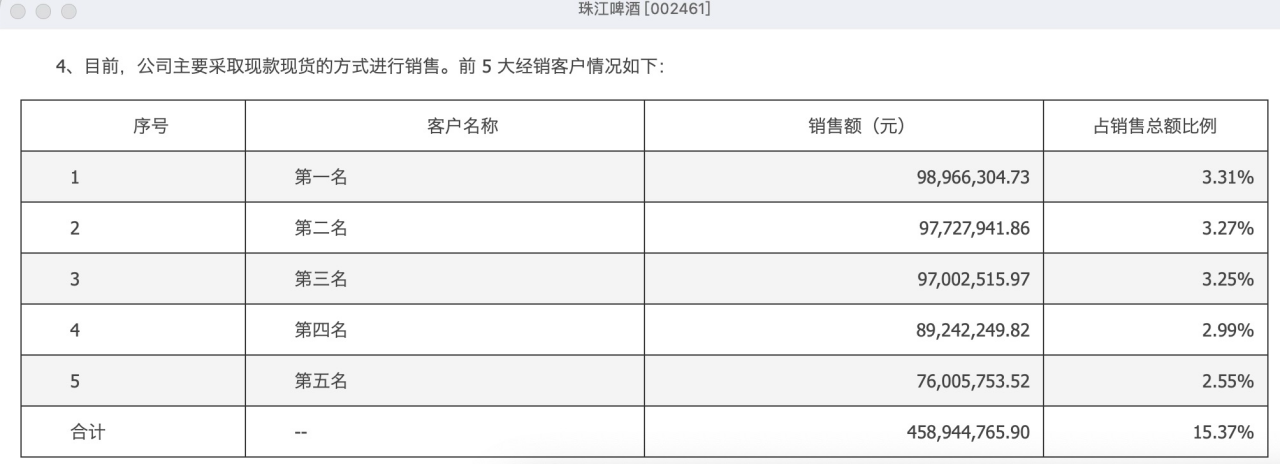

不过看了公司这些迷之操作,还是让人觉得未来“挺呵呵的”,前五大客户这么多弯弯绕,业绩占比还这么高,难道这是啤酒上市公司的共性?带着这份疑问,财金龙门阵翻阅了同为啤酒上市公司其他几家财报,包括重庆啤酒、珠江啤酒、燕京啤酒、兰州黄河、永泰顺(华润啤酒港股公司且并未披露前五大客户,青岛啤酒尚未披露今年半年报)。

最近手活太多,有点麻,各大上市啤酒的半年报前五大客户数据我直接截图了,你们自行品味,当然永泰顺严格讲不算啤酒上市公司,而是处于上游专门为啤酒企业生产啤酒花,因此其客户集中度会比较高,这是行业特性决定的,就这样一家为B端大型啤酒企业提供商品的企业,其前五大客户集中度也没有拉萨啤酒高,所以,你们猜,元芳会怎么看?

对了,作为燕京啤酒控股的惠泉啤酒,并未披露前五大客户,这是和上市公司信批规则有关,于本文关系不大,而且客户集中度也不会如拉萨啤酒那么高,因此没有写入文章。

本文作者可以追加内容哦 !