谈谈对光伏的看法

图片来源于:智汇光伏,版权归原作者所有。

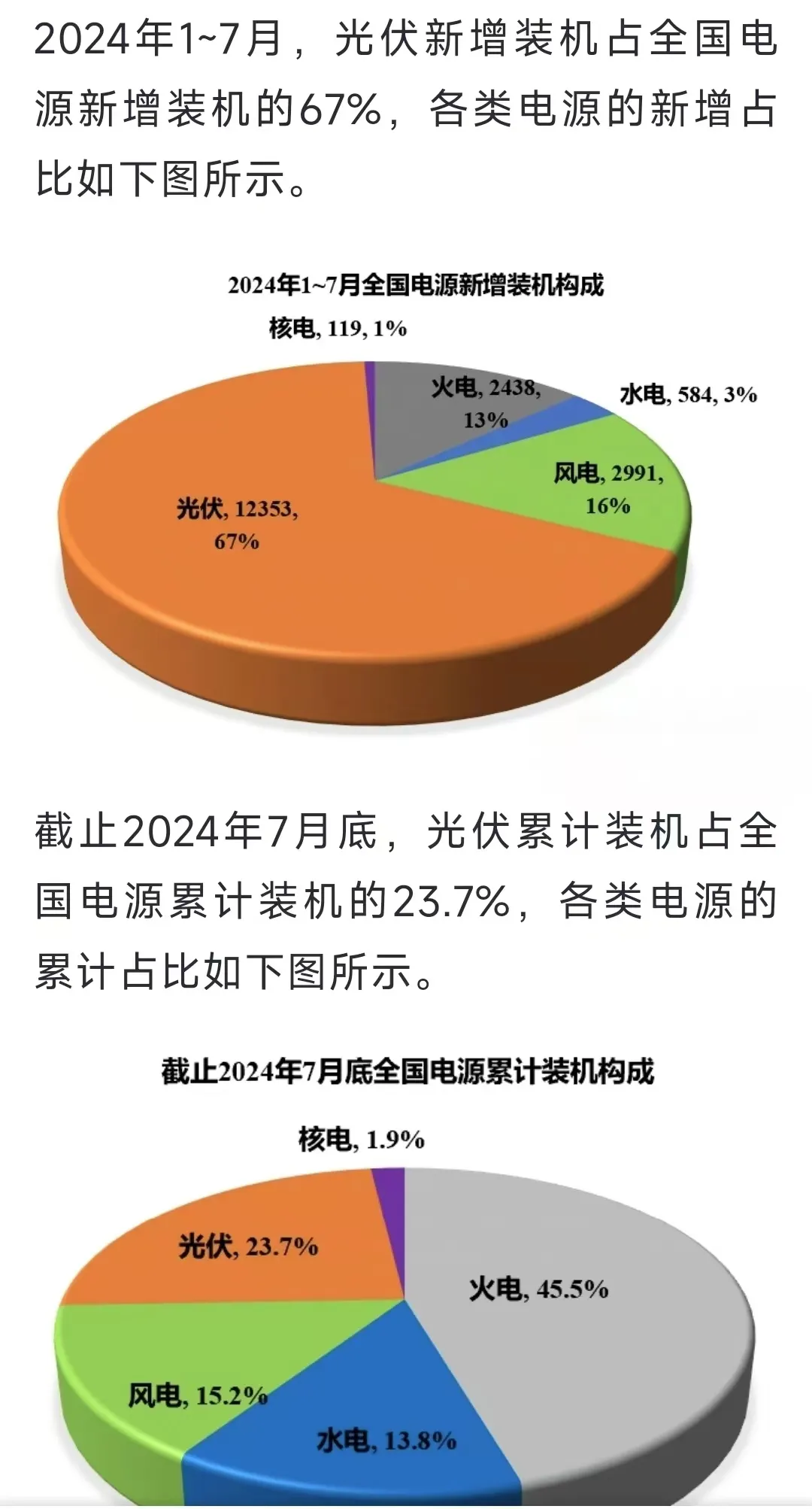

这几年新能源发展太快了,发展速度远远超过十四五规划,当前的火电占比已经快速下降到了45.5%,光伏则暴涨到20%以上。

火电、核电和水电都相对比较稳定,一旦风光电占比超过30%,对电网的压力就很大,长期会面临消纳问题。

按照当前的趋势下去,光伏未来两三年装机容量必然要减速,甚至面临腰斩的情况。

光伏如果继续保持这个速度线性增长的话,电网的建设一旦跟不上,弃电就会很严重。

这个现状,必然会加剧过剩的产能更加过剩。

很多光伏大厂虽然已经终止了不少大产能项目的建设,但是已经投产和即将投产的产能也很大,因此可以预见到,光伏企业最困难的时候还没有到来。

菜头之前说过一个观点,如果一个行业产能过剩10%,结果并不是整体利润下降10%,而是要卷到全行业亏损等这10%的产能停产出清之后,才能回归常态。

很显然,三五年之后,仅从国内市场来讲,光伏的过剩产能远不止这么多。

因此,我个人的建议是,无论光伏产业的公司股价跌得有多低,都应该保持谨慎的态度。

菜头把专栏里面最后一家纯光伏产业链的设备公司晶盛机电也剔除了专栏的跟踪,特变电工的子公司新特能源的硅料部分显然也不乐观,我会继续保持密切跟踪,如果长期拖累母公司的业绩太大,也可能会放弃持有特变电工。

最后,硅料企业确实很惨,但是待遇却完全不同。

中报预告:通威股份预亏30-33亿,当前市值825亿,市净率1.51倍; 特变电工预赚28-31亿,当前市值629亿,市净率1倍。

如果用新特能源比,嗯,新特能源.HK市净率0.25倍。

但,这就是市场先生,不讲道理。

一定要注意高股息板块的业绩回撤,尤其是消费板块,很难看到有业绩持续增长的公司了(白酒的利润增长,迷之行为,如果后续继续大幅增长,菜头就看不懂了,那我只能说,见鬼了)。

上周在交流群里面增加了一篇关于泡泡玛特的详细分析,本周将泡泡玛特这家公司加入到专栏里面跟踪。

虽然股价从底部上来已经涨了超过400%了,但是文化出海,菜头长期看好。

等合适的价格吧。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$通威股份(SH600438)$$新特能源(HK|01799)$$特变电工(SH600089)$#收盘点评##炒股日记##复盘记录#

本文作者可以追加内容哦 !