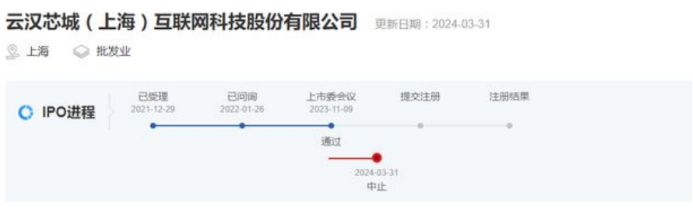

今年6月29日,云汉芯城在补充提交了相交的财务资料后,公司IPO进程的审核状态恢复为“上市委会议通过”。

公开资料显示,2021年12月29日,云汉芯城IPO首次受理,2023年6月28日已问询,2023年11月9日,其深交所创业板IPO获通过。2024年3月31日,由于公司申请文件中记录的财务资料已过有效期,需补充提交,IPO状态进入中止,今年6月29日,在补充资料提交之后又恢复“上市委会议通过”。下一步,该公司就该提交注册材料了。

作为一家2021年12月29日获得受理的IPO公司,云汉芯城直到2023年11月9日才完成上会,这也足见其IPO进程之艰难。与其同期申报的公司相比,云汉芯城的IPO进程明显是“掉队”了。

实际上,云汉芯城IPO“掉队”自有其掉队的理由。云汉芯城是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业,重点聚焦电子制造产业中小批量电子元器件研发、生产、采购需求。也正因如此,云汉芯城选择在创业板上市。

但作为一家选择在创业板上市的公司,该公司还未上市,甚至就在报告期内,其业绩就出现了变脸,这显然是一种打脸行为。毕竟作为创业板上市的公司,都应该要表现出一定的成长性,但云汉芯城表现出来的却是一种负成长。

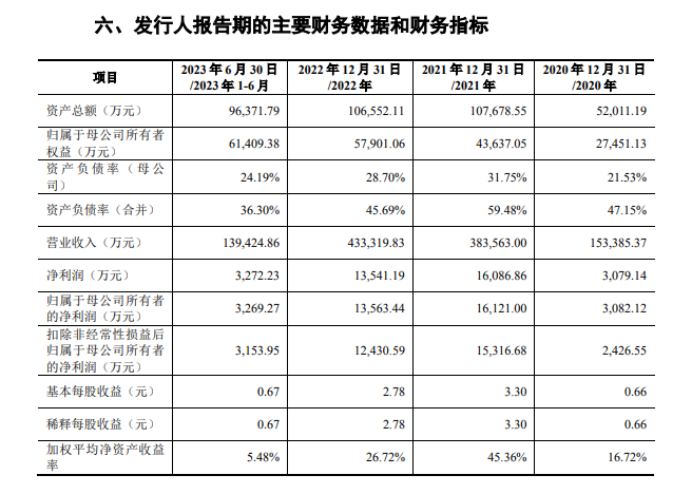

根据云汉芯城2023年11月2日提交的招股书(上会稿),该公司2020年到2022年及2023年上半年(也即该公司IPO的报告期)的营业收入分别为15.34亿元、38.36亿元、43.33亿元 、13.94亿元。公司预计2023年全年27.02亿元,同比下降37.65%。因此,到2023年,该公司的营业收入就出现了大幅下滑的情况。

而该公司的利润更是提前一年就出现了下降的局面。该公司报告期的净利润分别为3,079.14万元、16,086.86万元、13,541.19 万元、3,272.23万元。同时,公司预计 2023 年度净利润为 8,287.39 万元,同比下降 38.80%;预计 2023 年度扣除非经常性损益后归属于母公司股东的净利润为 7,503.44 万元,同比下降 39.64%。可见,该公司还未上市,业绩就已经大幅下降,这样的公司选择在重视成长性的创业板上市,确实有些名不符实,是在打创业板的脸,同时也是打公司本身的脸。

然而,尽管云汉芯城还未上市其业绩就已经变脸,但该公司的高管在领取高额薪酬时却是一点也不手软。2022年,云汉芯城董事长曾烨的薪酬为120万元,其董事、总裁刘云锋的薪酬为120.2万元,其董事、首席运营官李文发的薪酬为118.1万元,其首席财务官、董事会秘书周雪峰的薪酬为120.2万元,其首席技术官钱波的薪酬为120万元。

上述五位高管们的薪酬合计598.4万元。这样的薪酬即便是放在上市公司的高管队伍里,那也是属于高薪酬了。而2022年,该公司的利润已经下滑了15.82%。并且还是在营业收入增加的情况下,出现净利润下降情况,但几位主要高管拿着百万以上的年薪心安理得。似乎公司业绩的下降,对几位高管的薪酬并无影响。

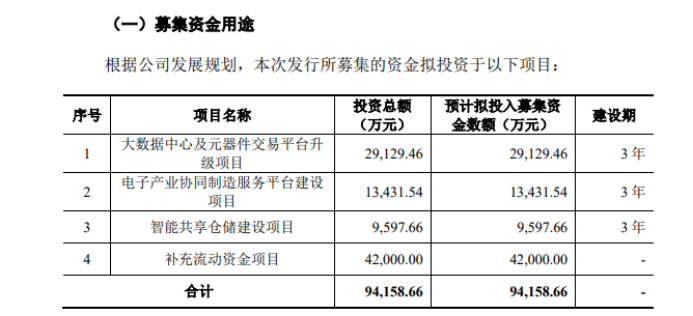

于是,非常奇葩的一幕出现了。在这边,云汉芯城的几位高管将百万年薪装进了自己的荷包,而在那厢,在股票市场,云汉芯城又以IPO的名义向投资者伸手要钱。根据深交所2021年12月29日受理的招股书,云汉芯城计划募资9.42亿元。其中2.9亿元用于大数据中心及元器件交易平台升级项目,1.3亿元用于电子产业协同制造服务平台建设项目,0.96万元用于智能共享仓储建设项目,4.2亿元用于补充流动资金项目。

可见,在云汉芯城的募投项目中,募资最大的投向是补充流动资金项目,第二大投向是公司现有的大数据中心及元器件交易平台的升级项目。而公司新建项目对募资的需求相对有限。也正因如此,该公司有必要募资9.42亿元吗?其中仅补充流动资金就用去了4.2亿元,约占募资总额的45%,这个安排是否合理、是否有“圈钱”之嫌呢?为此,本人建议云汉芯城取消4.2亿元的补流项目,避免该公司IPO有“圈钱”的嫌疑。(本人独家发布,谢绝转载转发)

本文作者可以追加内容哦 !