养元饮品 2024 年半年报的分析:

财务数据表现

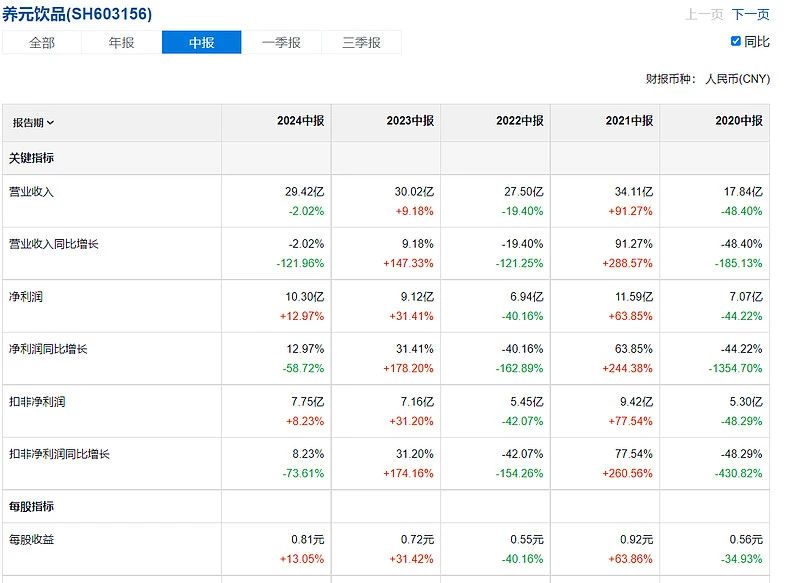

营收情况:2024 年上半年,公司实现营业收入 29.42 亿元,同比下降 2.02%。这表明公司在市场拓展或产品销售方面面临一定挑战,可能是由于市场消费需求下降导致。也可能是产品单一导致的,有的时候市场需求是广告引导出来的。

从单季度来看,第二季度营收为 6.26 亿元,同比下降约 20%,下降幅度较为明显,且二季度业绩处于低点,甚至不如 2020 年二季度。

盈利情况:归母净利润为 10.3 亿元,同比增长 12.97%;扣非净利润 7.75 亿元,同比增长 8.23%。盈利增长主要得益于毛利率的小幅改善和公允价值变动损益。公司毛利率为 46.99%,同比上升 1.86 个百分点;净利率为 35.00%,较上年同期上升 4.64 个百分点,盈利能力有所提升。

现金流情况:经营活动现金流净额为 2583.49 万元,同比下降 97.02%,远低于净利润水平,反映出公司盈利质量存在潜在问题,需关注其现金流的持续性和稳定性。

资产负债情况:截至 2024 年上半年末,公司资产负债率为 24.94%,相比上年末下降 6.48 个百分点,有息资产负债率为 2.43%,相比上年末下降 4.13 个百分点,流动比率为 2.11,速动比率为 1.86,表明公司财务状况较为稳健,短期偿债能力较强。

业务发展策略及成果

产品创新:顺应 “消费需求多元化”“新兴渠道崛起” 等趋势,对产品风味、包装形式进行创新,先后推出利乐装六个核桃、红枣核桃乳、燕麦核桃乳、养元早餐豆奶等产品,丰富了产品矩阵,有助于满足不同消费者的需求,扩大市场覆盖范围。

渠道拓展:围绕 “直播、零食折扣、社群” 等新兴渠道,大力度开展促销,创造市场增量。同时,在线下不断优化旺季营销工作及渠道建设工作,梳理经销体系,做强传统流通、商超渠道,拓展细分渠道;在线上稳步推进电商平台,挖掘社群团购、直播电商渠道,进行精细化运营,形成线上、线下全域营销网络,以实现各渠道优势互补,更好地适应消费者购物渠道的变化。

品牌建设:养元饮品的 “六个核桃” 作为中国驰名商标,具有较高的品牌价值。公司通过全方位整合媒体资源,增进与权威媒体合作,拓展新媒体传播矩阵,借助新兴流量平台与权威媒体,实现产品与消费群体的互动、沟通,全新打造 “六六大顺” 超级符号系统,增强了消费者对品牌的价值认同感,有助于提升品牌知名度和美誉度,培养核心用户,进一步提高市场占有率。

可能面临的风险与挑战

市场竞争加剧:植物蛋白饮料市场规模不断扩大,吸引了众多企业进入,包括承德露露、维维股份、维他奶、欢乐家等上市企业,以及伊利、蒙牛等乳业巨头也纷纷加码该领域,市场竞争进一步加剧,养元饮品面临着较大的竞争压力。

产品单一依赖:一直以来,“六个核桃” 都是养元饮品的营收主力,其营收占比常年在 90% 以上,产品结构相对单一。如果 “六个核桃” 的市场表现不佳,可能会对公司整体业绩产生较大影响。

消费需求变化:消费者对于饮品的需求日益多样化、个性化,且更加注重健康、低糖、无糖等特性。如果养元饮品不能及时跟上消费需求的变化,调整产品策略,可能会导致市场份额下降。

投资风险:养元饮品对中冀投资股份有限公司的投资面临回收困难。中冀投资受房地产等环境影响,净利润形势急转直下,2022 - 2023 年合计亏损了近 10 亿元,2024 上半年再度亏损近亿元,不仅影响了养元饮品的投资回报,还可能对其财务状况产生一定影响。

思考以及建议

产品角度

说实际的我的头脑里只有广告词,经常用脑,常喝六个核桃,六六大顺是什么?这个超级符号在哪里?我这边还真没印象,现在不看电视了,还真不知道呢。

现在的产品体系增加了不同的包装变化,不过我在超市里看到的似乎也没有太多种类。

本来是要占领用脑这类人群的心智的,对吧?那就延续这个广告词继续深入就好了,产品体系也是要围绕这个“”用脑“核心,增加不同场景化的产品,

2430这个。。太复杂了,不好,一定要改。改成考试用脑,学生常喝6个核桃学生版。

植物奶,也可以改,职场上班用脑,常喝6个核桃植物奶

游戏用脑,升级打怪,六个核桃,比如最近的《黑神话,悟空》好评如潮,完全可以合作营销。

营销角度

我再出个招,业务人员去跑早点摊,特别是城市白领多的地方。定点集中打爆它。

慢就是快,少就是多,都是相对的。不同阶段不同打法。

顺便问一句有没有朋友认识销售与市场杂志的?

以上仅仅代表自己对公司的思考和分析,不代表任何投资建议,股市有风险,入市需谨慎!

都看到这里了,你不关注转发一下?↓↓↓,我坚持更新,欢迎讨论,不喜勿喷!

本文作者可以追加内容哦 !