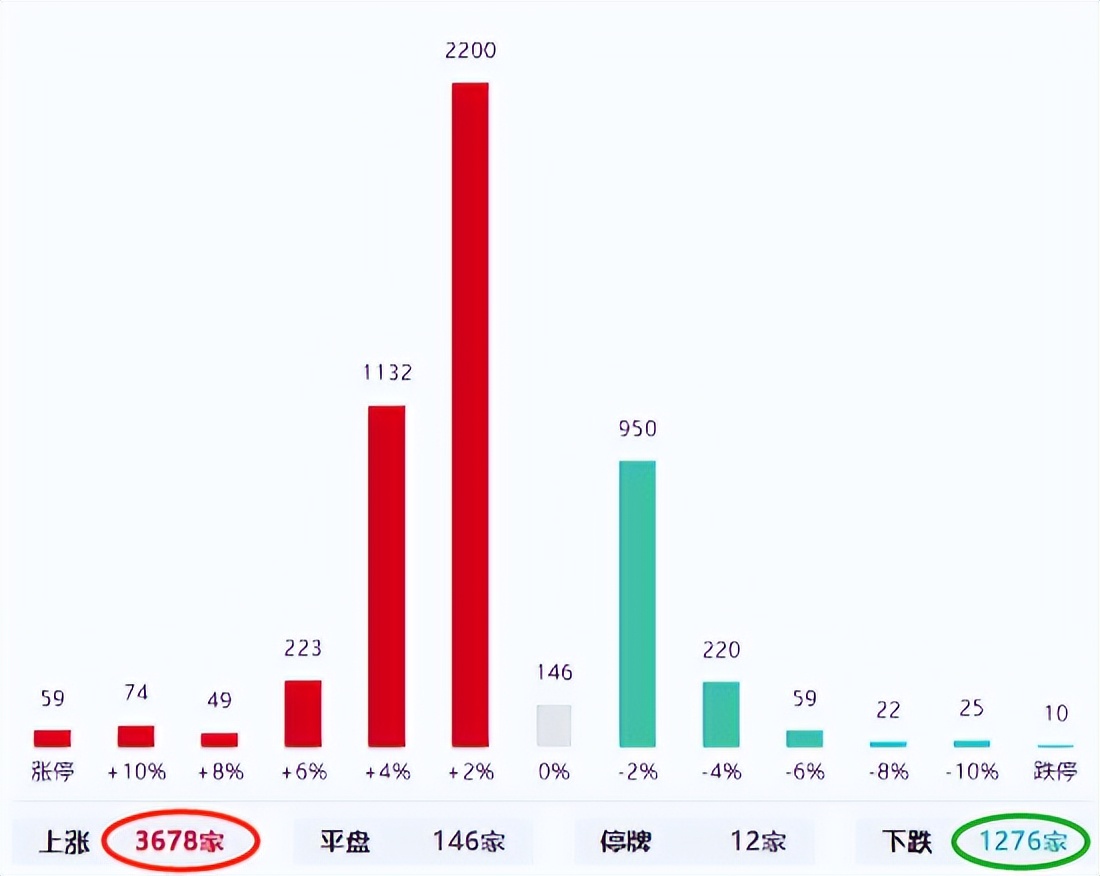

截至昨天收盘时,上证指数收出一根十字星,全天的涨幅为0.04%。虽然指数的涨幅并不是很大,但是全天在市场上出现上涨的企业却高达3678家,而下跌的公司只有1276家。上涨家数是下跌家数的3倍,这说明昨天的市场处在普涨的格局中。

而虽然昨天市场的环境非常良好,但是指数却没有重心上移的迹象,所以我们不能掉以轻心。而在本周指数随时有下跌,并再次创出本轮调整新低的可能性,因为目前的指数离本轮调整的最低点只有6个点的距离。所以在本周,我们一定要战战兢兢,如临深渊,如履薄冰。

虽然在昨天指数并没有出现上涨,但是固态电池板块却异军突起。截至昨天收盘时,固态电池板块的平均涨幅竟然达到了3.7%,并且在市场上的260个概念板块中位居第一的位置。而在该板块内的137家上市企业中,在昨天出现上涨的竟然高达127家,这说明固态电池板块处在普涨的格局中。

而在该板块内翻译官发现了一家全球最大的高端锂电池设备及整体解决方案企业,它就是先导智能。公司锂电池设备领域的市场占有率位居行业第一,并自主研发出全新技术GW级TOPCon光伏电池智能工厂产线。

除此之外,这家企业还与特斯拉、大众、宝马、奔驰、比亚迪等全球多家一流车企和锂电池公司保持良好的合作关系,这些都彰显了其强大的竞争力。

从长期来看,为应对全球气候变化,各国积极践行绿色可持续发展之路,全球汽车产业正朝着电动化方向转型,新能源汽车得到快速发展。

根据《中国新能源汽车动力电池行业发展白皮书,(2024年)》显示,2023年全球动力电池出货量达到了865.2GWh,同比增长了26.5%。EV Tan预计测,到2030年全球动力电池出货量将达到3368.8GWh,相比2023年仍有接近3倍的增长空间。GGII调研数据显示,2023年我国动力电池出货量为630GWh,同比增长了31%,这说明这家企业所从事的锂电池业务正处在行业风口中。

目前,这家公司在大幅回撤了82%以后,于昨天第一次量能放大,并且还完成了双底的形态。在上周五,这家企业的成交金额只有1.9亿元。而在本周一,公司的成交金额就达到了4.84亿元,是上周五的2倍之多,这说明其获得了资金的关注。

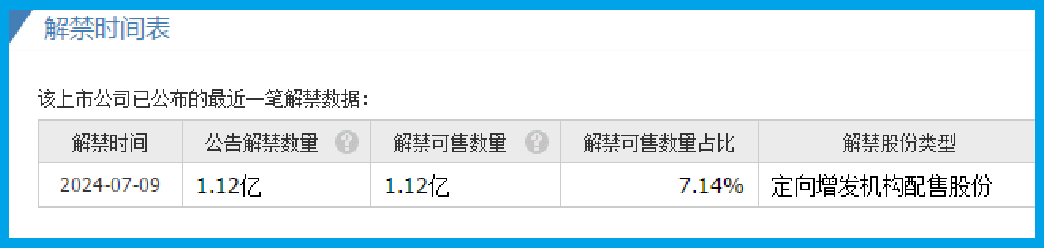

而通过进一步分析翻译官发现,在今年的7月9日,这家企业发生过一次解禁,而在未来公司并没有解禁事件,也不存在解禁风险。

如果在今天,固态电池板块能继续上涨,以及这家企业的量能也能明显放大,最好是在开盘后的一个小时内就超过昨天的成交量,那么这家公司在今天或许会有不错的表现。

而如果这家企业在今天开盘后量能明显萎缩,那么公司不仅不会有表现,而且还会出现下跌,这点实是需要我们注意的。

上面看过了公司的K线形态,下面我们再来分析一下这家企业的财报。

通过分析翻译官发现,在今年第一季度,公司最大的亮点在于,收到客户锂电池的订单出现了大幅度的增长。

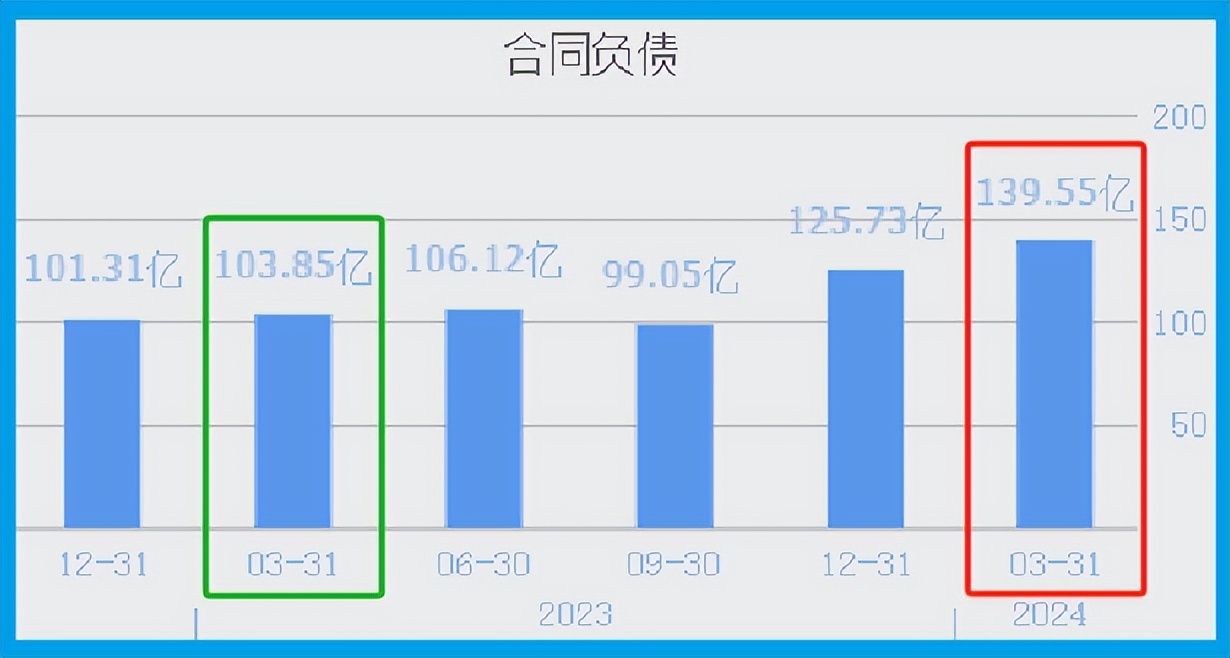

2023年第一季度,这家企业收到客户的订单,也就是合同负债只有104亿元。而到了2024年第一季度,这个数字就达到了140亿元。这不仅同比大幅增长了34%,还创出了历史新高。

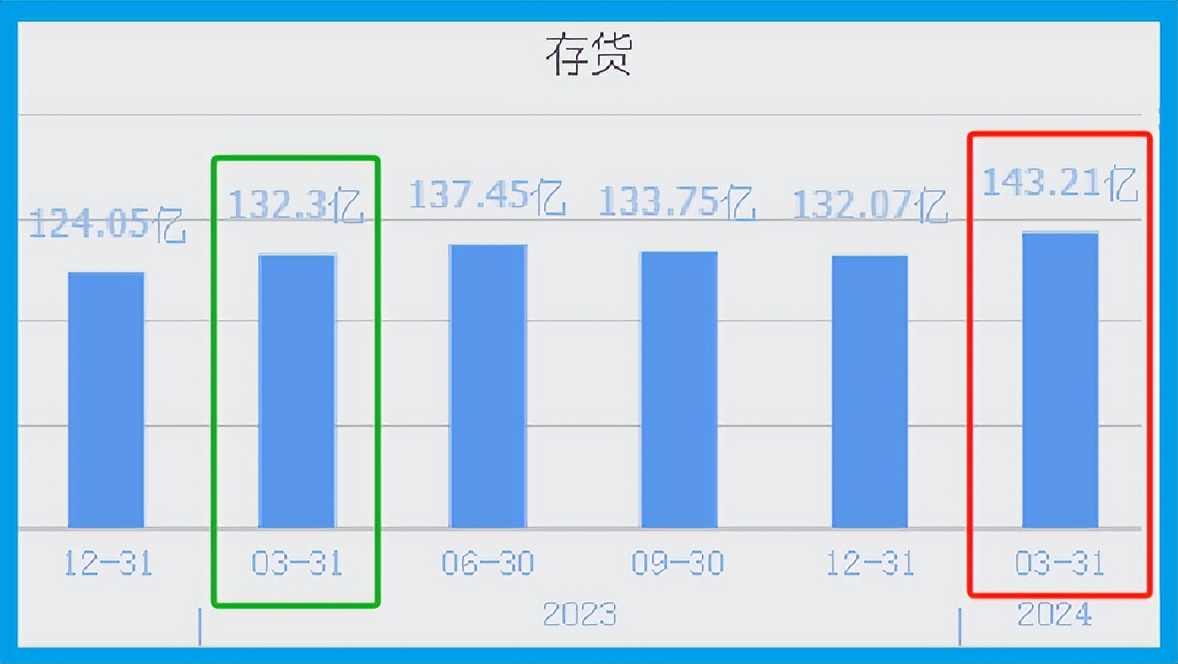

因为收到客户的订单出现了增长,所以管理层在报告期内不仅扩大了生产,提高了存货的数量,还扩大了产能。

2023年第一季度,这家企业的存货只有132亿元。到了2024年第一季度,公司的存货就达到了143亿元。这不仅同比增长了8%,还创出了历史新高。

因为存货里包括了生产锂电池的原材料、产成品、半成品,把存货卖了加上毛利润就是这家企业的营业收入。

而公司存货的增长是因为收到客户订单的提升,所以翻译官猜测这些存货在未来不仅都能被卖掉,而且这家企业的净利润也将出现大幅度的增长。

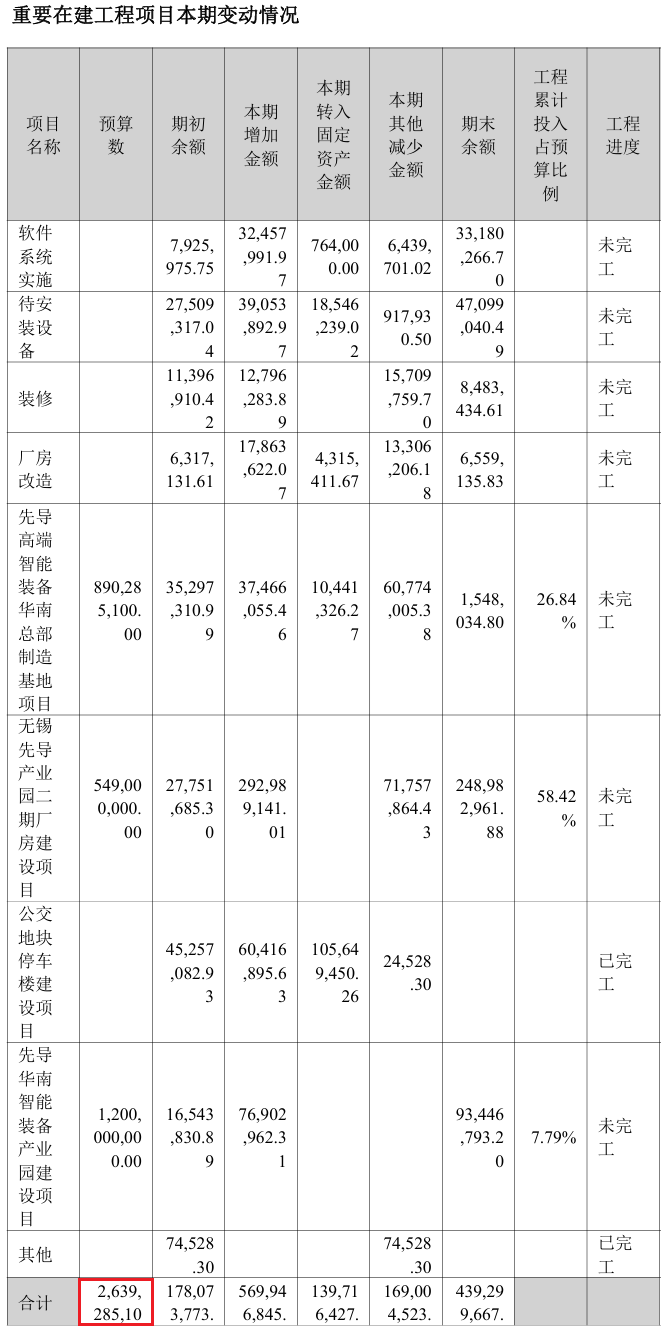

上面看过了这家企业的存货,下面我们再来分析一下公司的在建产能。

目前,这家企业有8个锂电池生产项目正在建设中,而这些项目的预计投资总额竟然超过26亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,这家企业的产能也就是生产锂电池的能力将提高3倍左右,这也为其未来净利润的增长打下了坚实的基础。

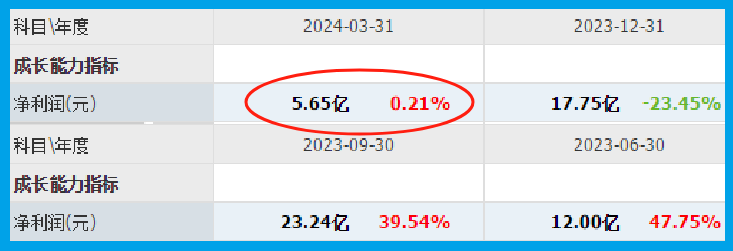

上面看过了公司的产能情况,下面我们再来分析一下这家企业在今年第一季度的净利润表现。

2024年第一季度,公司的净利润为5.65亿元,同比增长了0.21%。

而这家企业目前的净利润,在固态电池概念板块137家上市公司中排名第14位。这个名次比较高,说明其规模相对来说很大。

在本环节的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,这家企业的市盈率为11倍。这说明如果管理层把每年通过销售锂电池赚到的利润都分给股东的话,股东需要11年就能回本。

而公司目前的市盈率,在固态电池概念板块137家上市企业中,从低至高排列位居第8位。这个名次非常高,说明如果按市盈率的口径,公司的估值偏低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

2024年第一季度,这家企业的市净率为2倍,这说明公司目前的市场价格是其成本的2倍。

而这家企业目前的市净率,在固态电池概念板块137家,上市公司中从低至高排列位居第101位。这个名次比较靠后,说明如果按市净率的口径,这家企业的估值偏高。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润出现了增长,并且伴随着锂电池行业风口的发酵,管理层也扩大了生产,提高了产能,所以翻译官猜测公司今年净利润的增长将是大概率事件。

而虽然这家企业市净率的排名比较低,但是市盈率的排名却十分高,所以通过综合判断翻译官个人认为公司的估值并不高,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !